Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении КАСКО не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

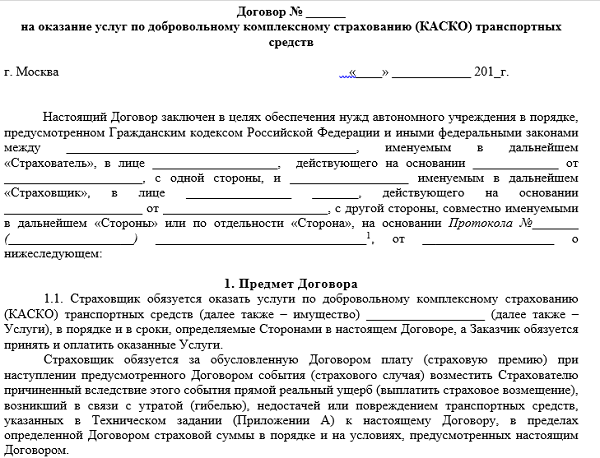

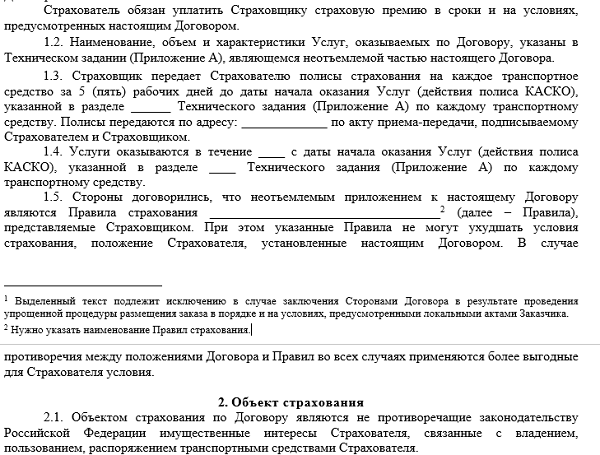

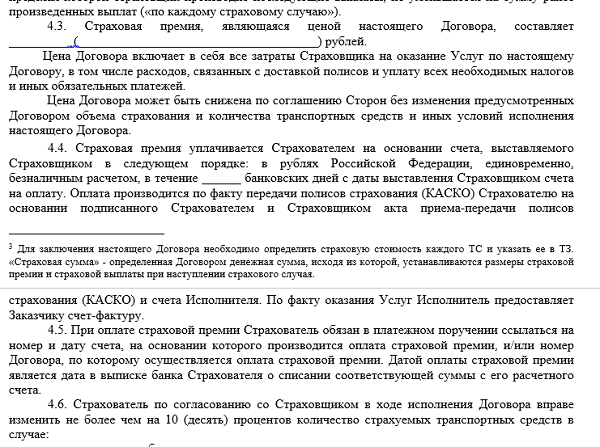

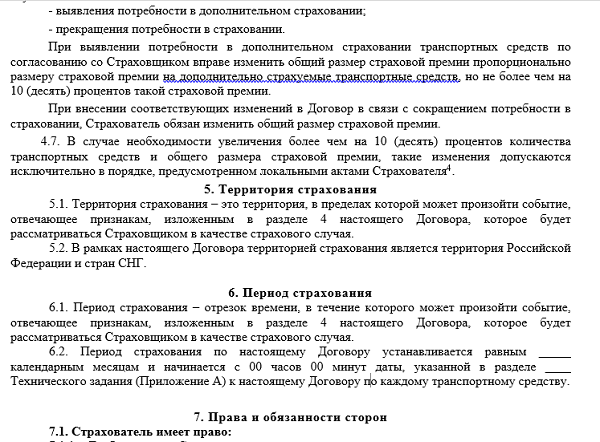

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь.

Договор страхования КАСКО (образец)

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, страхкомпания отказывается компенсировать угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

Полис КАСКО

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Далее мы расскажем, не только как оформить, но как проверить подлинность полиса КАСКО.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.

О том, как расторгнуть договор, описываем в специальном материале.

Как проверить подлинность

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

- Чтобы не оформить бесполезную подделку у якобы агента, полезно заранее вникнуть во внешний вид полиса на сайте выбранного страховщика, уточнить методы защиты бланков.

- Есть ещё один момент, о котором многие задумывают с крайне неблагоприятным опозданием. Полис легко признаётся недействительным, если в нём есть неточности, опечатки/ошибки.

- Важный нюанс, который равно касается и полиса, и договора. Документы подписываются и «припечатываются» вручную. Никаких факсимиле и ЭЦП.

- Кроме того, страхователю совсем нелишне проверить доверенность сотрудника/агента страхкомпании. Рекомендуется даже переписать оттуда основные данные.

Процедура оформление КАСКО на новый автомобиль, при автокредите и других условиях рассмотрена ниже.

О том, как распознать поддельный полис КАСКО, рассказывает этот видеосюжет:

Франшиза

Речь идёт о способе сэкономить на страховке КАСКО. Рекомендуется для опытных водителей, которые уверены в своей преимущественно безаварийной езде и не боятся самостоятельно исправлять мелкие повреждения своего авто. Франшиза в КАСКО означает, что при относительно мелком ущербе страхователь не будет обращаться в компанию и запрашивать возмещение.

Такой способ страхования делится на условный и безусловный.

- В первом случае нет никаких выплат до тех пор, пока сумма ущерба не превысит суммы франшизы. Если она равна, к примеру, десяти тысячам рублей, то не оплачивается никакой ущерб ниже этой денежной отметки.

- Во втором возмещение равно сумме ущерба минус величина франшизы (возьмём всё те же 10 тысяч). Если ремонт авто требует потратить 25 тысяч рублей, то выплата будет 25 тысяч минус 10 тысяч, то есть 15 тысяч рублей.

Франшиза при оформлении КАСКО может оказаться весьма полезной, если водитель то и дело сталкивается с мелкими повреждениями объекта своей страховки. При ремонте за свои средства такие ситуации не учитываются страхкомпанией и не делают следующий полис КАСКО дороже. Плюс экономия на взносах.

Внимательный подход к оформлению документов КАСКО – это гарантия дальнейшего благополучия в страховых случаях.