?")

Приобретение недвижимости – один из самых значимых поступков в жизни человека. Стоимость квадратных метров достаточно высока, поэтому возможность приобрести квартиру или дом за «живые деньги» есть далеко не у всех. В настоящее время достаточно развит институт ипотечного кредитования.

Однако, при заключении такого долгосрочного договора необходимо вооружиться знаниями об основных существенных условиях договора, чтобы ипотека не стала кабальным договором, а в процессе выплат не возникло неприятных сюрпризов.

Нормативное регулирование

Залогу недвижимости в российском законодательстве посвящено два основополагающих источника права:

- ФЗ «О залоге недвижимости (ипотеке);

- ГК РФ.

Эти акты одержат определение сторон такого договора, основные права и обязанности, именует то имущество, которое может быть передано по договору ипотеки. Особое место уделяется вопросам заключения непосредственно договора ипотеки. ФЗ дает отсылку на ГК РФ, информируя стороны, что ипотечный договор должен соответствовать основным положениям, устанавливаемым для гражданских договоров.

Какие документы понадобятся для заключения

Для оформления ипотечной сделки придется собрать внушительный пакет документов. Не все банки потребуют предоставить полный список, но лучше собрать наиболее полный комплект. Особенно, если заявки подаются сразу в несколько банков, поскольку требования у них разные.

Для оформления ипотечной сделки придется собрать внушительный пакет документов. Не все банки потребуют предоставить полный список, но лучше собрать наиболее полный комплект. Особенно, если заявки подаются сразу в несколько банков, поскольку требования у них разные.

Разделим документы условно на группы, в рамках которых нужно будет предоставить целый пакет обязательных документов.

Гарантирующие чистоту сделки

Такие бумаги предоставят сторонам возможность спокойно выйти на заключение сделки и гарантируют, что в будущем никакие третьи лица не смогут ее оспорить. Сюда относятся:

- документ, подтверждающий правомочия собственника недвижимого имущества свидетельство, выписка из ЕГРП);

- документ-основание для вышеуказанного (договор купли-продажи, дарения, завещание и другие);

- выписка из домовой книги или справка из паспортного стола, с указанием зарегистрированных в объекте лиц;

- выписка из ЕГРП с отметкой об отсутствии ареста или иных ограничений на объекте недвижимости;

- справка с указанием факта отсутствия долгов по коммунальным платежам (или из размер при наличии);

- согласие супруга на совершение такой сделки. Это очень важный момент. Необходимо выяснить в каком статусе находился продавец недвижимости в момент ее приобретения: в браке или нет. Если он был связан брачными узами, понадобится согласие, или свидетельство о смерти супруга;

- копии всех страниц документа, удостоверяющего личность.

Содержащие информацию об объекте

Ипотека может заключаться не только в отношении строения, но и земельного участка. Такие бумаги необходимы, прежде всего, банку, поскольку на их основе он принимает решение о предоставлении денежных средств. Объект может оказаться невостребованным на рынке и банк может потерять деньги, поскольку не сможет выгодно реализовать недвижимость в случае невыплат по договору.

Сюда относят:

- заключение БТИ;

- кадастровый паспорт. Как правило, ипотека предоставляется в том случае, если износ составляет не более 60 %;

- технический паспорт;

- заключение, содержащее рыночную оценку. Выдается организацией, которую выбирает банк.

Личные бумаги сторон

Обе стороны предоставляют одинаковый пакет документов, удостоверяющих личность. Необходимо, чтобы они были действительны, со сроком действия полгода или год вперед.

- паспорт. Для мужчин старше 27 лет потребуется военный билет;

- брачное свидетельство, свидетельство о рождении несовершеннолетних детей;

- дипломы, сертификаты или свидетельства об образовании. Нужны в том случае, если одна из сторон является участником какой-либо льготной программы, по которой кредит предоставлен именно по причине наличия такого образования;

- ИНН и СНИЛС.

Подтверждающие доход заемщика

Все собранные вами справки и выписки в этом разделе имеет ограниченный срок действия – 30 дней с даты подписания.

Все собранные вами справки и выписки в этом разделе имеет ограниченный срок действия – 30 дней с даты подписания.

- трудовая книжка;

- справка от работодателя на фирменном бланке, с указанием размера заработной платы, стажа работы;

- если заёмщик является руководителем юридического лица, ИП, или иным образом самозанят – подтверждения его деятельности с указанием доходов.

Оформление кредитного договора ипотеки

Каждый, кто выбрал именно такой способ приобретения недвижимого имущества, проходит несколько этапов:

- обращение в банк с заявлением об одобрении кредита на покупку недвижимости;

- выбор недвижимости, бронирование. Как правило, при обращении в банк на первом этапе у многих уже подобраны варианты, которые хотелось бы приобрести. Однако, нужно помнить, что банк может отказаться выдать денежные средства под определённый объект, посчитав, после проведения экспертной оценки, что такая сделка не будет для него выгодной. Поэтому, необходимо найти несколько вариантов;

- подписание сторонами договора купли-продажи объекта, регистрация договора в органах Росреестра;

- подписание договора ипотеки;

- регистрация перехода права собственности на объект недвижимости. В этом случае устанавливается залоговое право банка на квартиру, оформляемое в виде обременения, о чем делается отметка на правоустанавливающих документах. Снятие такого обременения происходит только после полного расчета с банком.

Одним из самых значимых этапов является подписание договора ипотеки, поскольку от того, какие условия будут им предусмотрены, зависит дальнейшая жизнь заёмщика по договору.

Структура

Как и любой гражданский договор, ипотечный содержит ряд обязательных пунктов без которых он просто не моет быть заключен. К ним относятся сведения о сторонах, подробная информация о предмете оговора и его цена.

Однако, помощь специалиста помоет избежать множества проблем, в ом числе и с уплатой штрафов и платежей, которые могут быть скрыты в текст документа.

Важные моменты, на которые стоит обратить внимание:

- валюта кредита;

- дополнительное приложение к договору, в котором подробно расписывается график платежей и необходимые суммы;

- предмет залога. Часто банки в договоре описывают то условие такими словами – «заемщик отвечает по договору всем своим имуществом». Необходимо проследить, чтобы был указан только объект залога;

- особое внимание обратить на раздел с описанием обязанностей заемщика.

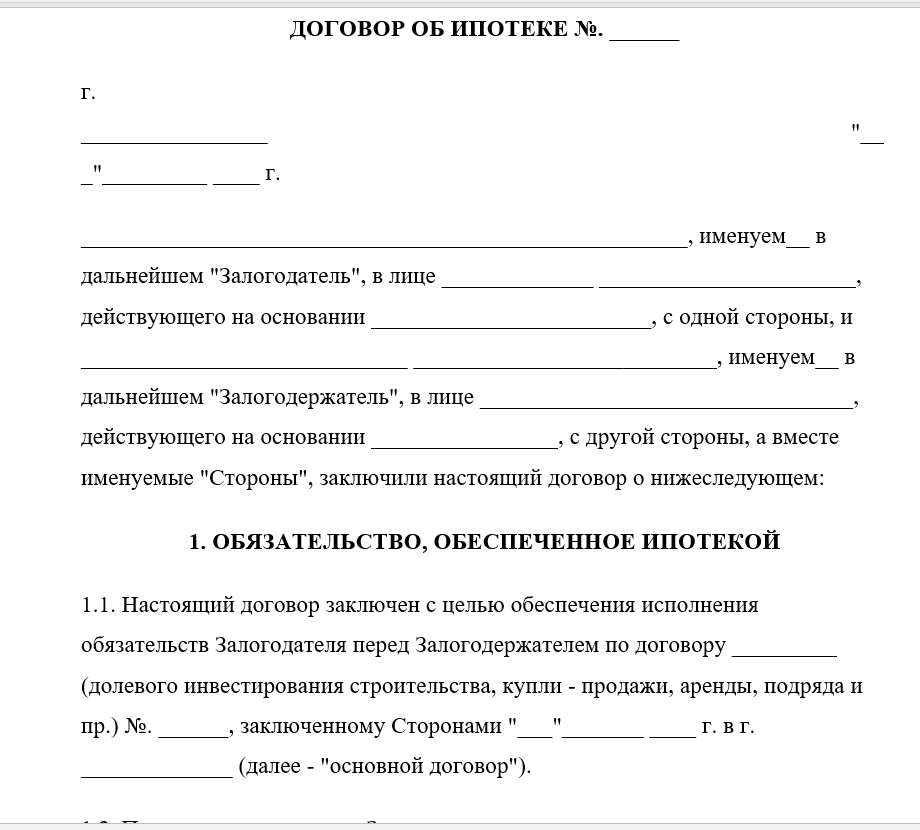

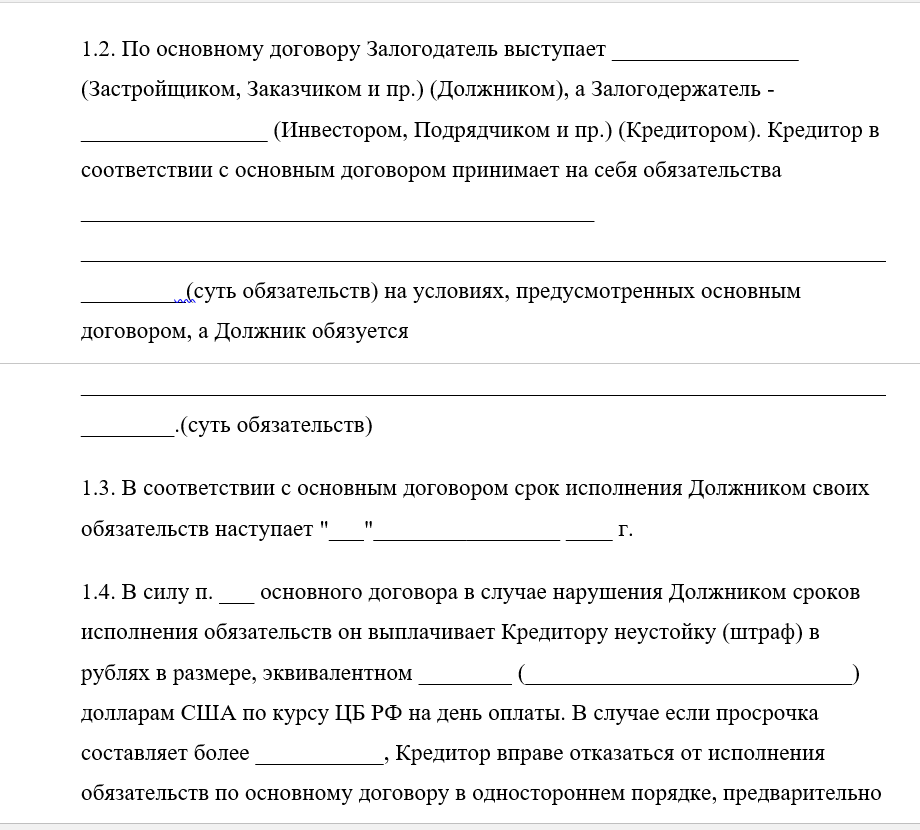

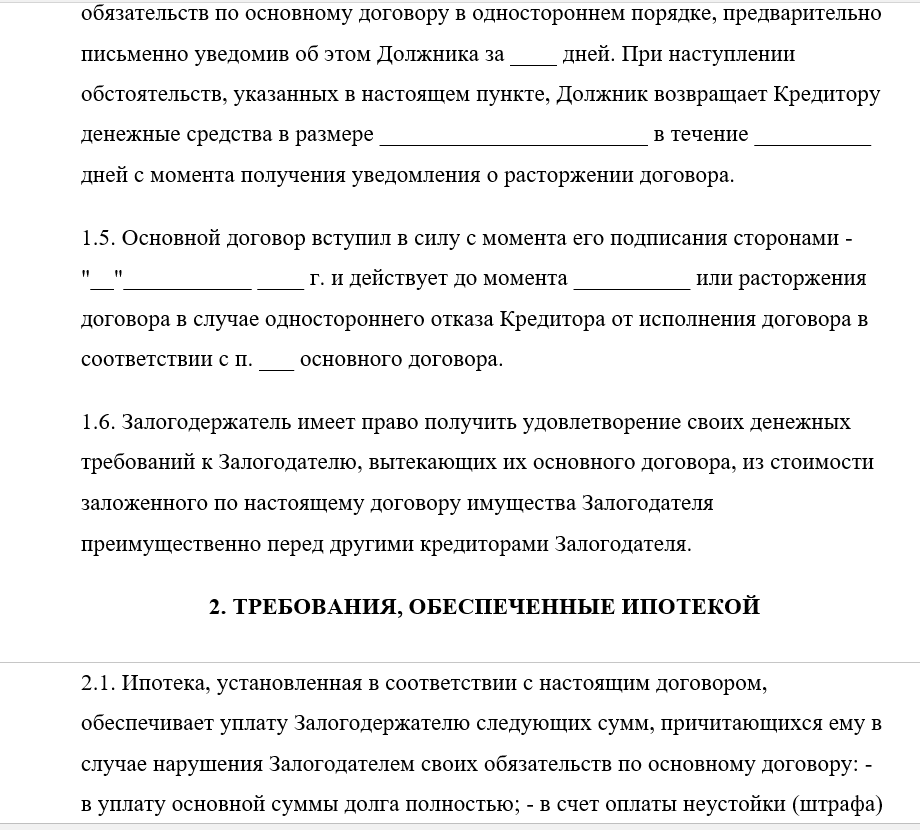

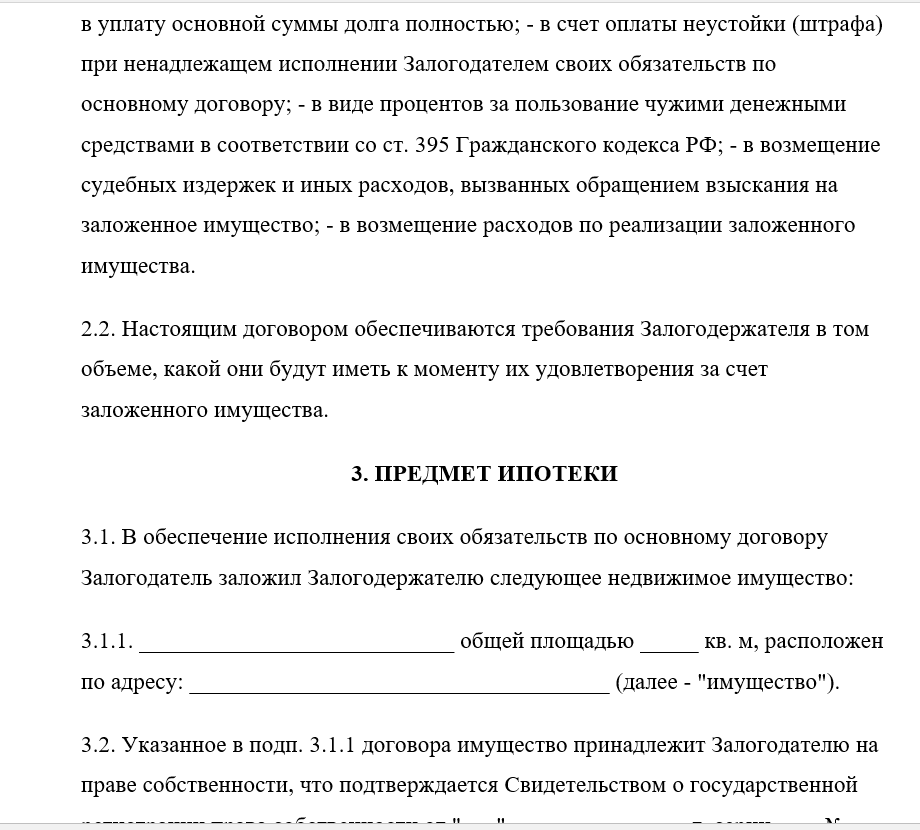

Бланк договора скачайте тут.

Образец договора ипотеки

Расторжение

- Договор ипотеки находится в неразрывной связи с кредитным и прекращает свое действие одновременно с ним. Досрочное прекращение договора возможно, но провести такую процедуру кране сложно.

- Как правило, расторгнуть договор по инициативе заемщика очень сложно. Для этого необходимо доказать, что он не понимал всех особенностей договора. А это можно осуществить только если доказать его невменяемость.

- По инициативе банковской организации сделка расторгается гораздо проще, поскольку у банка может быть несколько оснований для этого. Все они связаны с невозможностью выполнять заемщиком свои обязанности по договору или если есть опасность для залогового имущества.

- Как правило, перед походом в суд, специалисты банка стараются уладить вопрос мирно. Поэтому, нужно постоянно находиться в диалоге с этой организацией.

Договор ипотеки – способ приобретения права собственности на недвижимость, который может стать как отличных выходом, так и кабалой. Чтобы этого не случилось, необходимо скрупулезно разобрать се пункты договора, рассчитать свои доходы и только тогда идти на заключение такой долгосрочной сделки.

На что обратить внимание при заключении ипотечного договора? Смотрите в видео ниже: