В отличие от одиноких граждан банки лояльно проявляют себя в отношении семейных пар и даже гражданских супругов, так как в процессе кредитования тогда участвует уже несколько человек. Как же в таком случае решить жилищные проблемы гражданам, не имеющим обеспечения в качестве поручительства, которое является одним из пунктов требования банка.

Нормативное регулирование

Ипотечное кредитование в России регулируется нормативными документами федерального и местного значения. Среди федеральных используются следующие документы:

- ГК РФ в части 1 – 3;

- ФЗ № 102 от 1998 года «Об ипотеке (залоге недвижимости)» с несколькими корректировками. В ст. 4 данного закона существует указание относительно возмещения средств банку, потраченных на содержание и охрану залогового имущества. На основании ст. 12 от заемщика могут истребовать досрочный возврат средств, если он не поставил учреждение в известность относительно прав третьих лиц на залоговое имущество. Ст. 25 обеспечивает возможность погашения займа согласно заявлению заемщика и выписки, из Госреестра, если банк был ликвидирован;

- ФЗ № 122 от 1997 года относительно регистрации прав на недвижимость и сделки с ней;

- ФЗ № 152 от 2003 года «Об ипотечных ценных бумагах»;

- ФЗ № 117 от 2004 года «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- ФЗ № 215 от 2004 года «О жилищных накопительных кооперативах»;

- ФЗ № 188 от 2004 года ЖК РФ;

- ФЗ № 218 от 2004 года «О кредитных историях»;

- ФЗ № 190 от 2009 года «О кредитной кооперации»;

- Постановление Правительства № 28 от 2000 года «Относительно мер развития системы ипотечного жилищного кредитования в РФ».

На основании данных документов были разработаны Концепции продвижения системы ипотечного кредитования как на общероссийском рынке, так и в каждом муниципальном округе отдельно.

Как взять молодой девушке ипотеку

Так как для кредитора основным фактором при выдаче займа является финансовое положение заемщика, одиноким людям гораздо труднее получить одобрение по ипотеке. Согласно статистике, доход одинокого человека несколько ниже дохода среднестатистической семьи, а для банка главное, чтобы платежи проводились своевременно, и долг погашался в срок. Поэтому здесь важным фактором является не количество человек, участвующих в сделке, а уровень дохода.

Так как для кредитора основным фактором при выдаче займа является финансовое положение заемщика, одиноким людям гораздо труднее получить одобрение по ипотеке. Согласно статистике, доход одинокого человека несколько ниже дохода среднестатистической семьи, а для банка главное, чтобы платежи проводились своевременно, и долг погашался в срок. Поэтому здесь важным фактором является не количество человек, участвующих в сделке, а уровень дохода.

В отношении одинокой женщины шансы на благоприятное решение уменьшает еще и отсутствие сильного мужского плеча. Ведь при наличии мужа, если женщина не сможет в определенное время платить, плату будет совершать он.

Кроме этого через родственников на неблагополучного заемщика будет легче воздействовать. В случае смерти основного заемщика вторая половинка скорее всего, что будет совершать платежи до победного конца. Важно: по этим нескольким причинам молодой девушке, не состоящей в браке будет проблематично получить займ.

Из этого следует, что чтобы получить одобрение кредитного учреждение на ипотеку нужно:

- обращаться в кредитное учреждение, с которым уже существует история отношений, например, было кредитование с положительным исходом, открыты вклады или происходит участие в зарплатном проекте;

- иметь достаточный уровень дохода, который должен вдвойне превышать уровень ежемесячного платежа;

- иметь достаточное количество для первоначального взноса, обычно банк лояльно относится к заемщикам способным внести от 30%.

Требования

При этом важно соответствовать следующим требованиям:

- иметь подходящий возраст, в некоторых случаях банки требуют от 23 – 25 лет;

- наличие постоянного дохода, который можно подтвердить;

- наличие стажа от 6 – 12 месяцев;

- положительная кредитная история;

- достаточное количество средств для первоначального взноса.

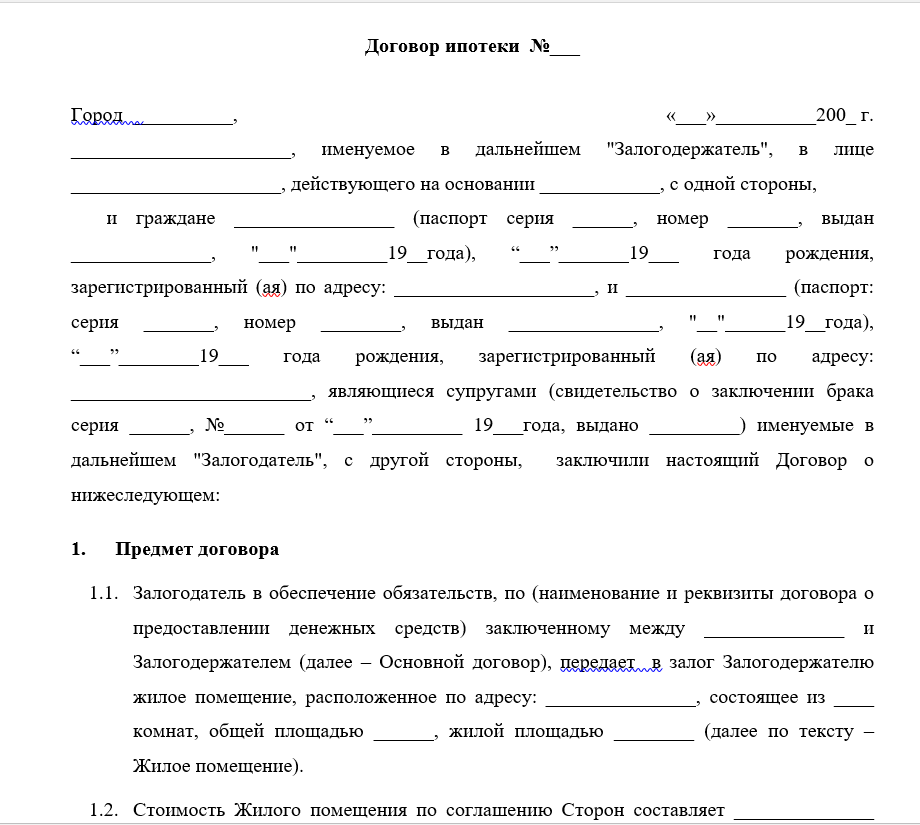

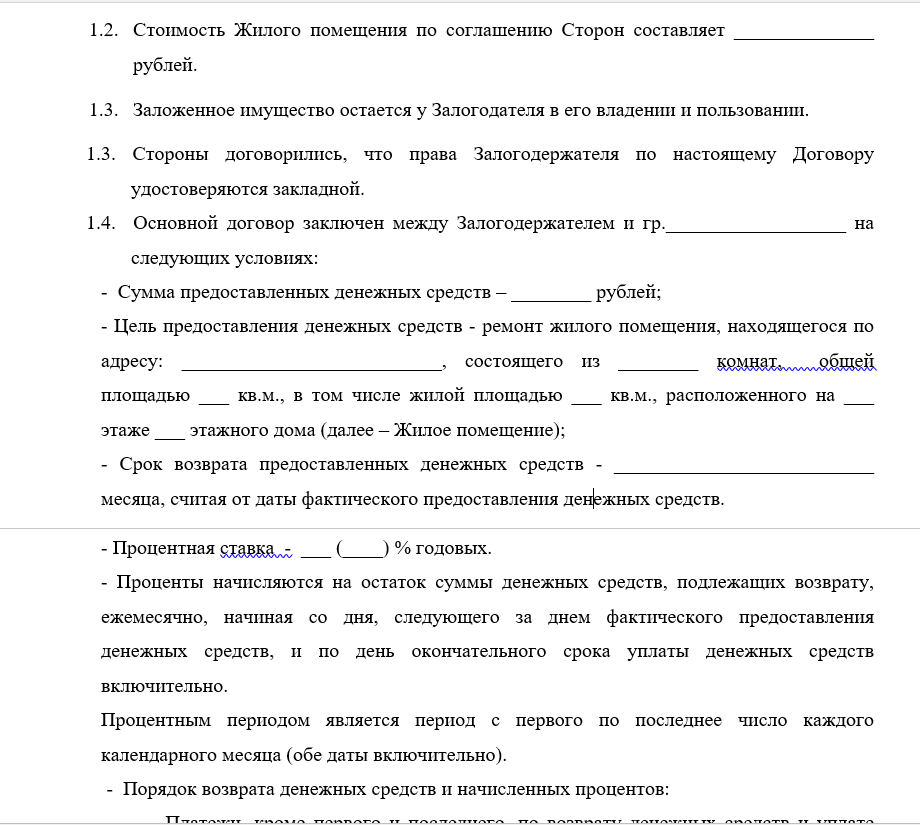

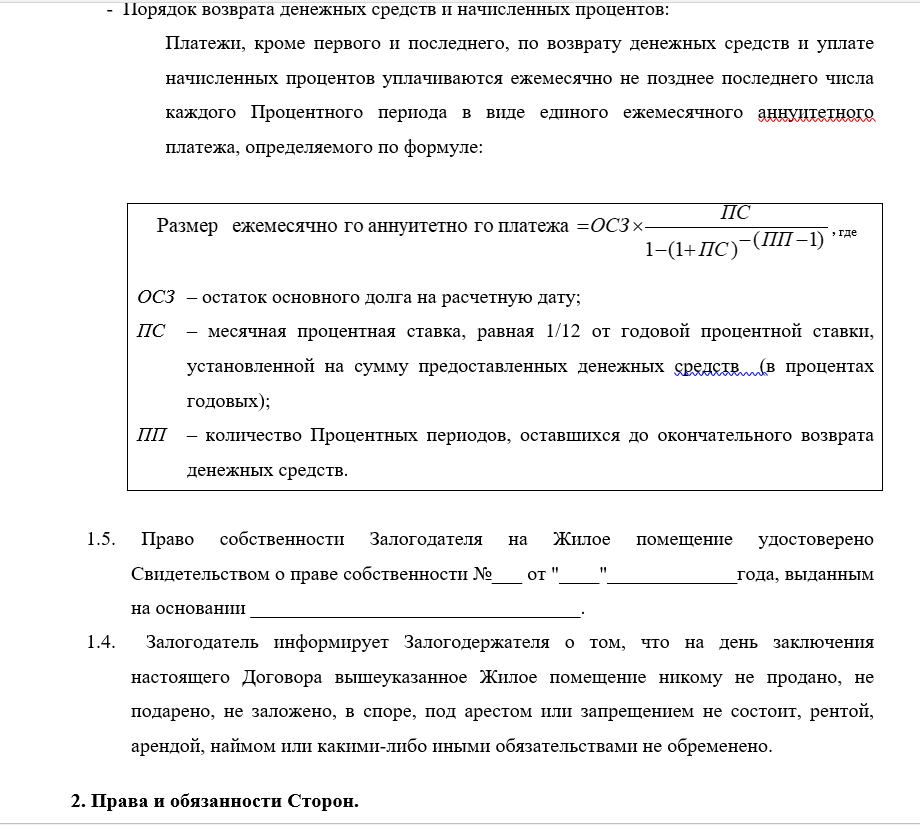

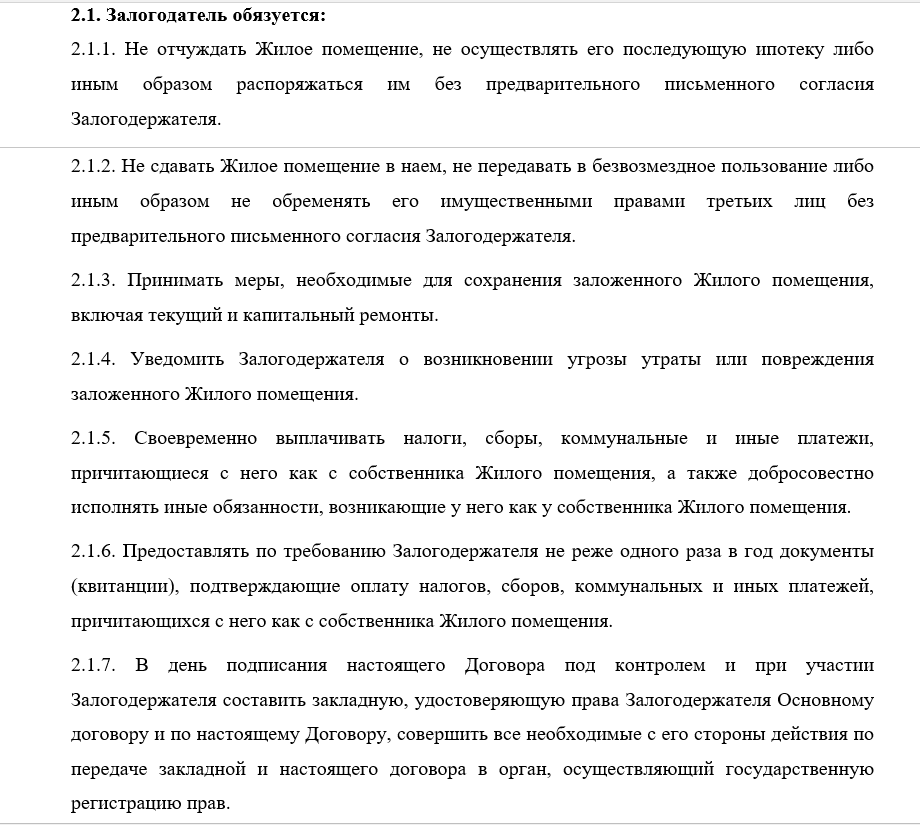

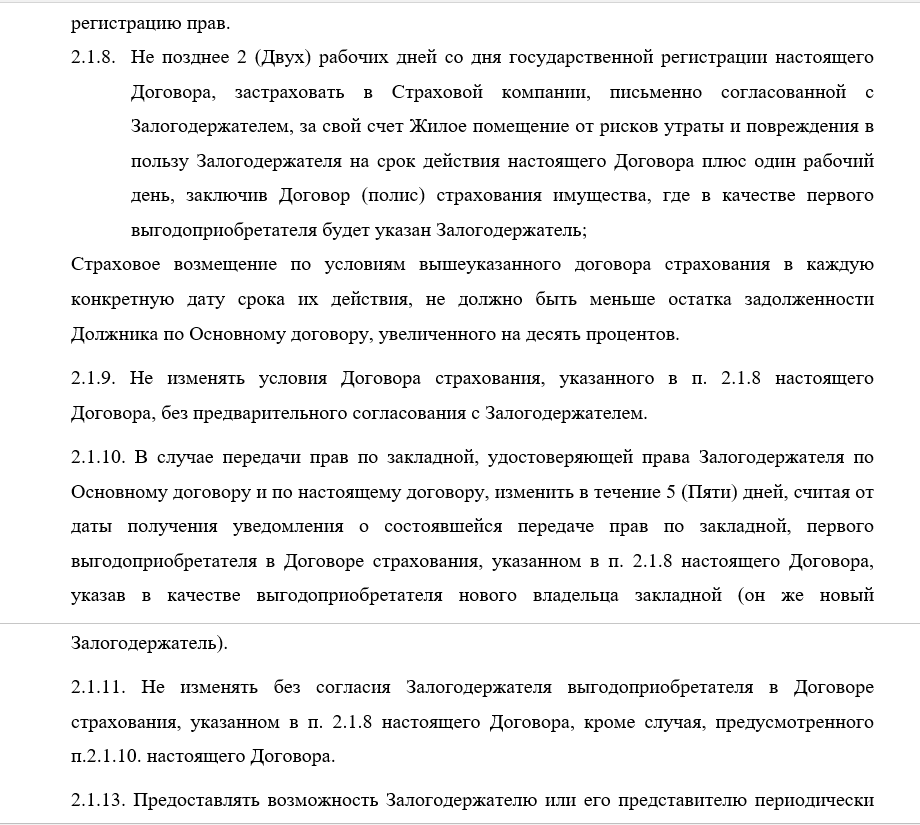

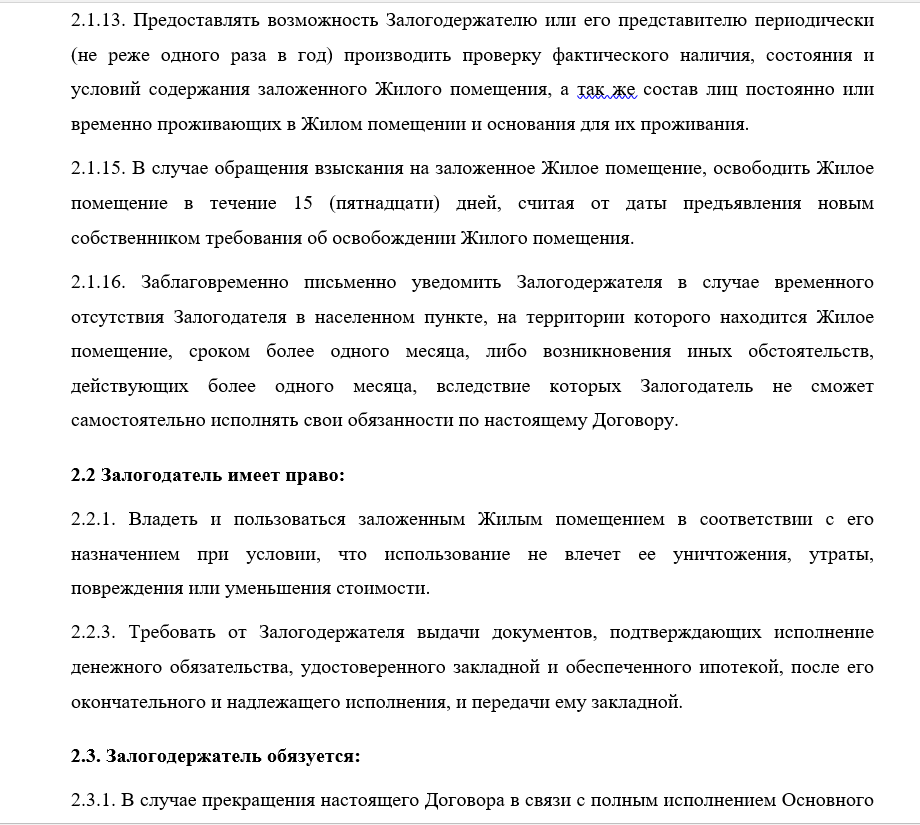

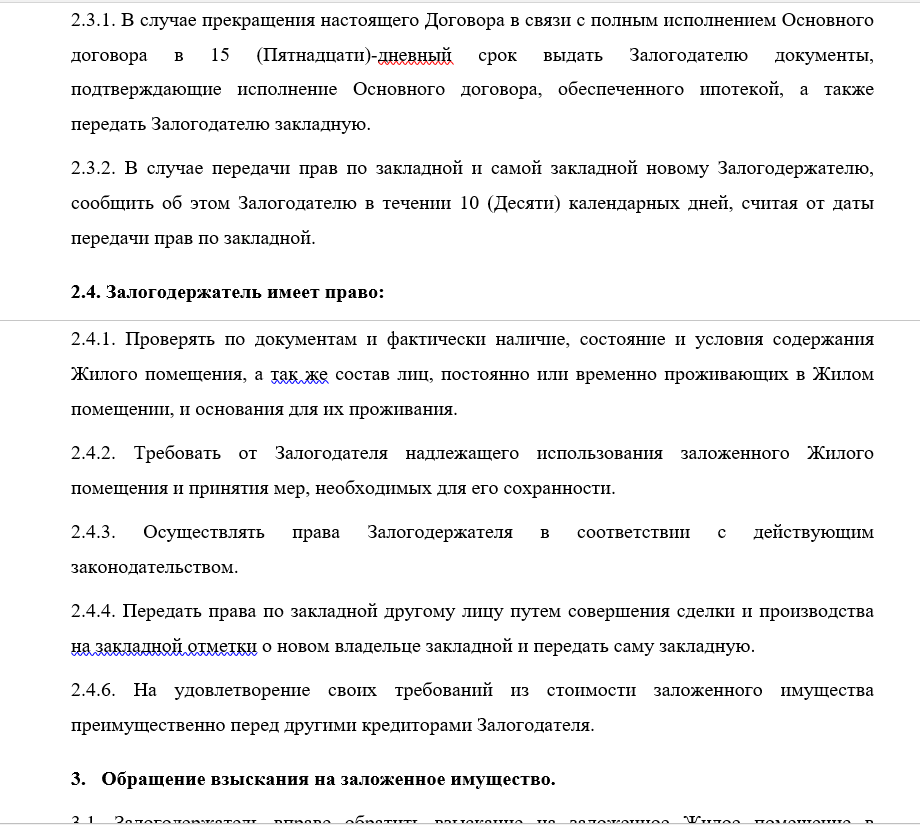

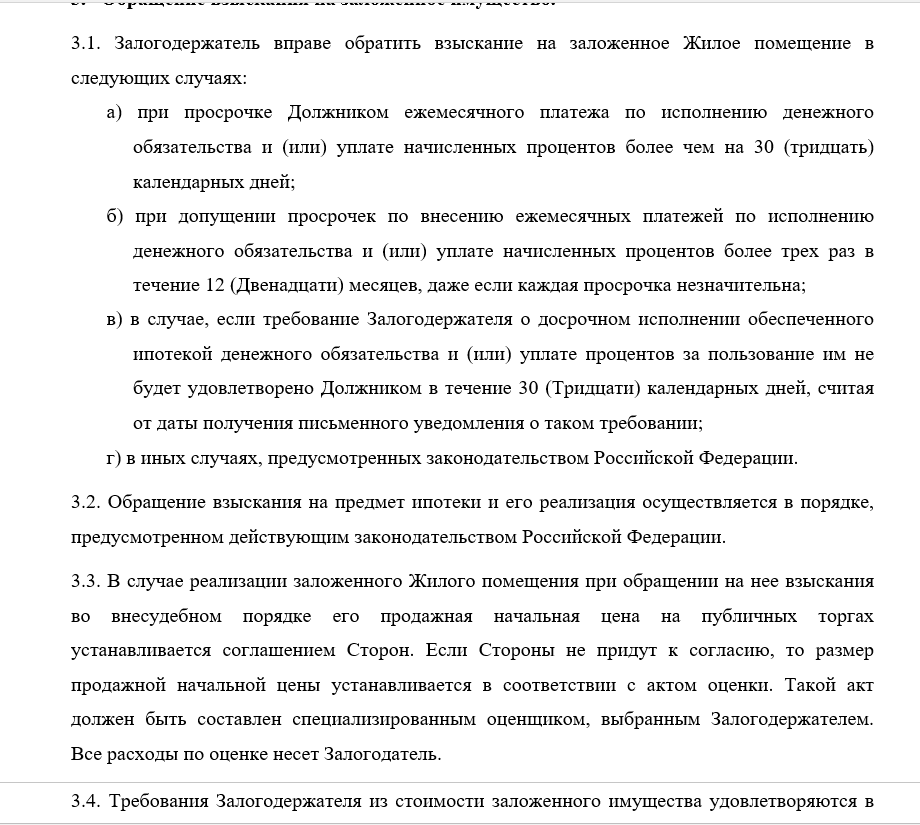

Образец договора ипотеки скачайте тут.

Образец договора ипотеки для молодой девушки

Когда вам откажут

Также следует учесть, что банк точно откажет если:

- недостаточный и нестабильный доход, также серая и черная ЗП;

- отсутствие накоплений на первый взнос;

- нет стабильного места труда, так как гражданин постоянно сменяет его;

- отказ от страхования;

- ссуда нужна на совсем незначительный период;

- ипотека будет в другой стране;

- плохая кредитная история или ее нет вообще;

- если одинокая девушка уже мать и нет поручителя, что будет если она окажется без работы, тогда появятся просрочки, а поручитель гарант выплат.

Как увеличить свои шансы

Чтобы решить проблему с отказом и увеличить свои шансы на одобрение можно выполнить следующие пункты:

- найти поручителя или созаемщика;

- обратиться в другое кредитное учреждение;

- изучить не только свою КИ, но и работодателя, отказ может произойти из-за его плохой кредитной истории;

- увеличить сумму на первоначальный взнос;

- использовать услуги кредитного брокера;

- использовать участие в различных ипотечных программах.

При этом важно трезво оценивать свои силы и возможности, ведь выплата такого огромного долга в одиночку достаточно ощутимый груз на плечи.

Защита прав и последствия

Обращаясь в банк за кредитованием, заемщик должен понимать, что учреждение руководствуясь нормативными документами имеет право отказать в предоставлении продукта без объяснений. Он имеет на это право, так как кредит не выдается на основании двусторонней оферты, его продукт не является обязательным к предоставлению потребителю.

Обращаясь в банк за кредитованием, заемщик должен понимать, что учреждение руководствуясь нормативными документами имеет право отказать в предоставлении продукта без объяснений. Он имеет на это право, так как кредит не выдается на основании двусторонней оферты, его продукт не является обязательным к предоставлению потребителю.

Поэтому требовать от него письменного мотивированного отказа заемщик не вправе. Если же банк дал объяснение самостоятельно и заемщик здесь рассмотрел дискриминацию, то можно обратиться в суд за ущемление прав потребителей. Но такие случаи крайне редки, так что получив отказ и выяснив причину лучше попытаться устранить ее и обратиться повторно.

Получение ипотеки достаточно трудоемкий процесс для заемщика с любым статусом, так как необходимо собрать множество документов и предоставить гарантии, кроме этого собрать достаточное количество средств на первый взнос. Участие в различных государственных ипотечных программах несколько облегчает процесс получения жилья, но и здесь важно соблюдать все требования банка.

В этом видео молодая девушка поделится свои опытом получения ипотеки: