Приобретение квартиры через ипотеку остается наиболее доступным вариантом для многих наших граждан, нуждающихся в немедленном улучшении текущих жилищных условий. Но и в случае ипотеки возникает сразу несколько возможных вариантов, в том числе и приобретение строящегося жилья.

Нормативное регулирование

Ипотечное кредитование (получение жилищного кредита) в России (в том числе и новостроек) регулируют вот какие нормативные акты:

- 102-й ФЗ. Об ипотечных займах.

- 122-й ФЗ. О регистрации прав на владение недвижимостью при сделках с ней.

- 334-я статья ГК. С понятием залога.

- 28-е постановление Правительства (11.01.2000). О развитии ипотечных займов в пределах кредитования жилищного строительства.

Условия выдачи

Ипотека на строительство частично отличается от обычного жилищного кредитования. И разница такая:

Ипотека на строительство частично отличается от обычного жилищного кредитования. И разница такая:

- Если в стандартной схеме сначала выбирается квартира и под ее стоимость рассчитывается сумма займа, то здесь, наоборот. Сначала получают кредит, а затем производят расходы исходя из полученной суммы.

- В данном варианте потребуется утвержденная и согласованная документация на стройку.

- Если это строение частное, то придется выполнить определенные требования к земельному наделу.

- Возможно, понадобится дополнительная гарантия, в виде поручительства или возможного залога.

Из этих особенностей следуют и особые условия выдачи ипотеки, а именно:

- Ставки – 10,5 – 12,5%.

- Плюс дополнительные комиссии, если был отказ от страхования здоровья и жизни, данная ипотека на строительство загородного жилища, и при других причинах.

- Срок – до 30-и лет.

- Сумма: начиная от 300000 рублей, до 75% стоимости залога.

- Первый взнос – 30%.

- Страхование здоровья и жизни обязательно. За отказ увеличение ставки.

Законодательство предусматривает льготные условия выдачи ипотеки под строительство для таких целевых категорий заемщиков:

- Молодая семья. Оба супруга младше 35-и лет.

- Многодетная семья. Это когда в семье более 3-х несовершеннолетних.

- Малоимущая семья. Доход ниже прожиточного минимума.

- Военнослужащие.

- Молодые специалисты, переехавшие в сельскую местность.

Как взять ипотеку на покупку строящегося жилья

Для оформления ипотеки на приобретение еще строящегося жилья, в главную очередь надо добиться соответствия определенным требованиям. А они такие:

- Соответствие возрастным ограничениям. По большей части это 20 – 65-ть лет.

- Подтверждение своей платежеспособности и наличие постоянного официального дохода.

- Плюс стаж работы на текущем месте не более полугода.

- Если это строительство дома, то участок под него должен быть в собственности или в долгосрочной (на весь срок ипотеке) аренде. Он переходит в залог банка, если это аренда, то залог права.

- Наличие утвержденной и согласованной проектно-сметной (технической) документации.

Документы

В данном случае для оформления ипотеки потребуются такие документы:

В данном случае для оформления ипотеки потребуются такие документы:

- Анкета-заявление.

- Паспорт (копия).

- Справка СНИЛС.

- Если заемщик не одинок, то документы на всех членов семьи.

- 2-НДФЛ.

- Трудовая книжка заемщика (копия).

- Если заемщик предприниматель, то налоговая декларация.

После принятия банком положительного решения дополнительно придется представить:

- Проектные документы.

- Свидетельство о правах на земельный участок, подтвержденные исходными документами.

- Кадастровые документы на участок.

- Справка ЕГРН.

- Подтверждение оценочной стоимости.

- Подтверждение передачи залога.

Процедура

- Принятие решения по строительству жилья, включая место строительства, его стоимость и договоренность с компанией застройщиком.

- Выбор банка, готового кредитовать под строительство жилья. Согласование условий ипотеки.

- Подготовка документов на получение ипотеки для одобрения их банков.

- Подготовка договора с застройщиком или договора о долевом участии в застройке или документов на строительство.

- Заключение договора по ипотеке.

- Первоначальный взнос на застройку.

- Регистрация залога на недвижимость в Росреестре.

- Получение кредита или первого транша выплат.

Защита прав

Права участников ипотечного кредитования защищены законом, и в итоге все спорные вопросы решаются в суде. Если им не удалось договориться о решении спорных вопросов в досудебном порядке, то кредитор может потребовать через суд:

- Взыскания долга с заемщика через реализацию заложенного имущества.

- Установления продажной стоимости залога.

Заемщик при нарушении своих прав может обратиться в:

- В ЦБ РФ, как в регулятор деятельности кредитных организаций.

- Службу по защите потребительских прав.

- Полицию, если есть подозрение на мошенничество.

- В суд, для окончательного решения проблемы, или отсрочки исполнения выплат по ипотеке.

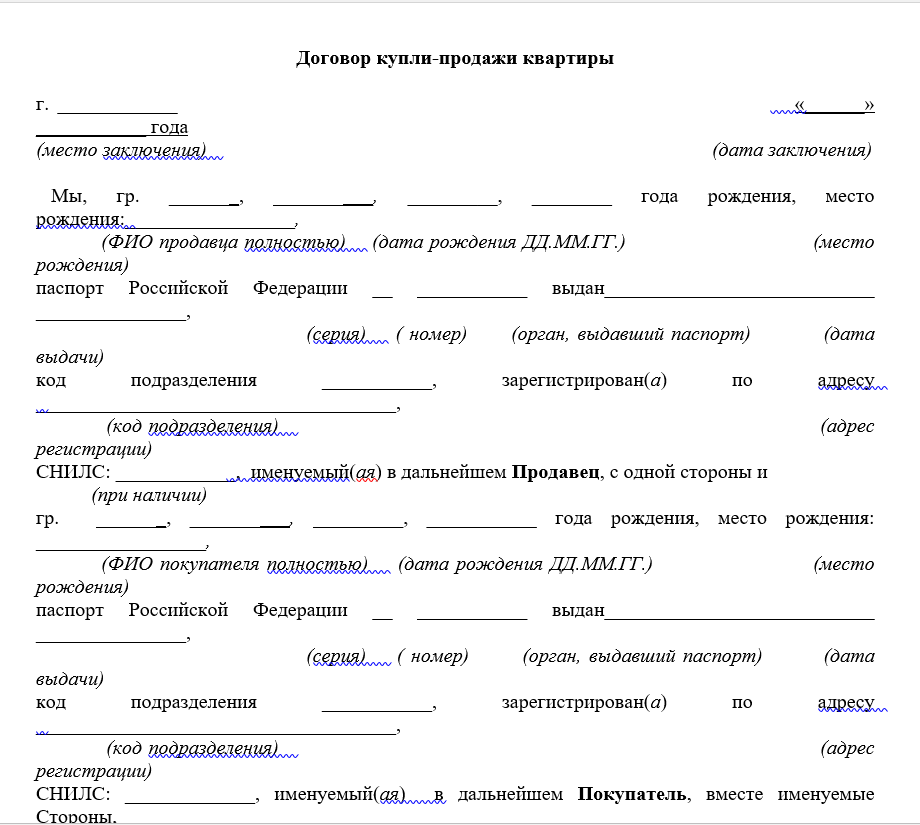

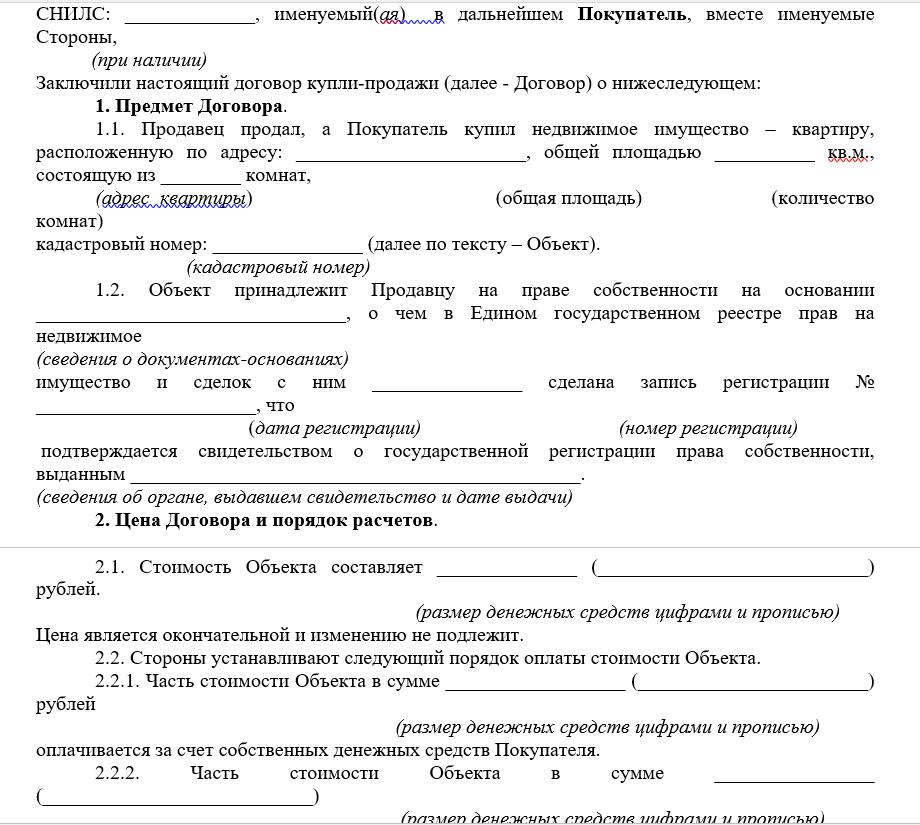

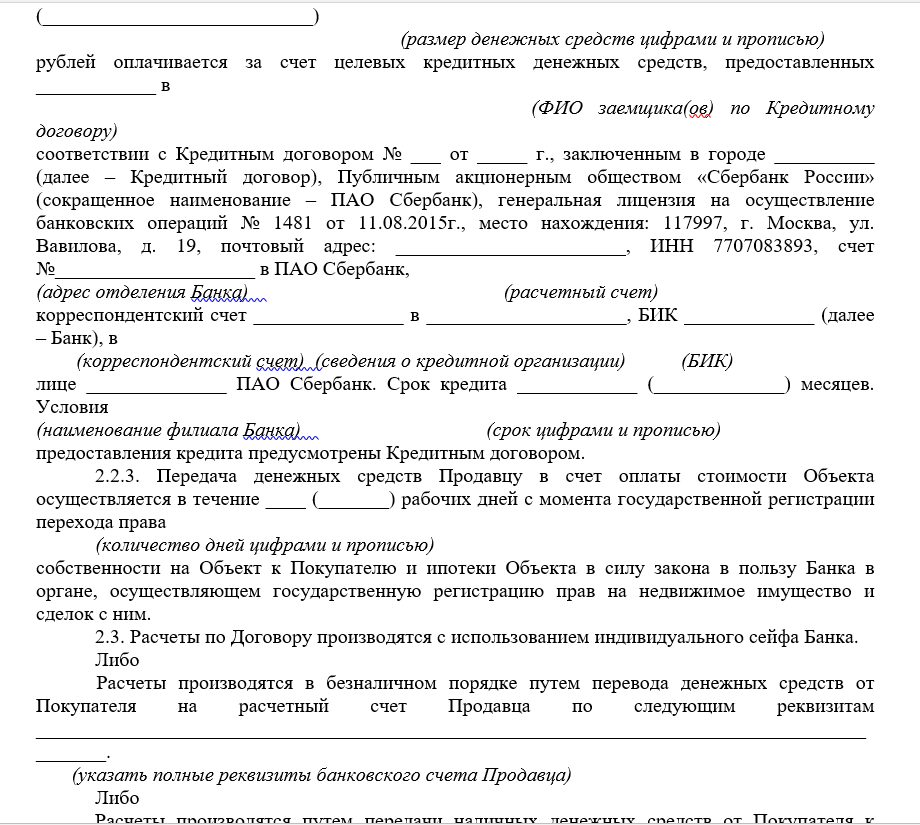

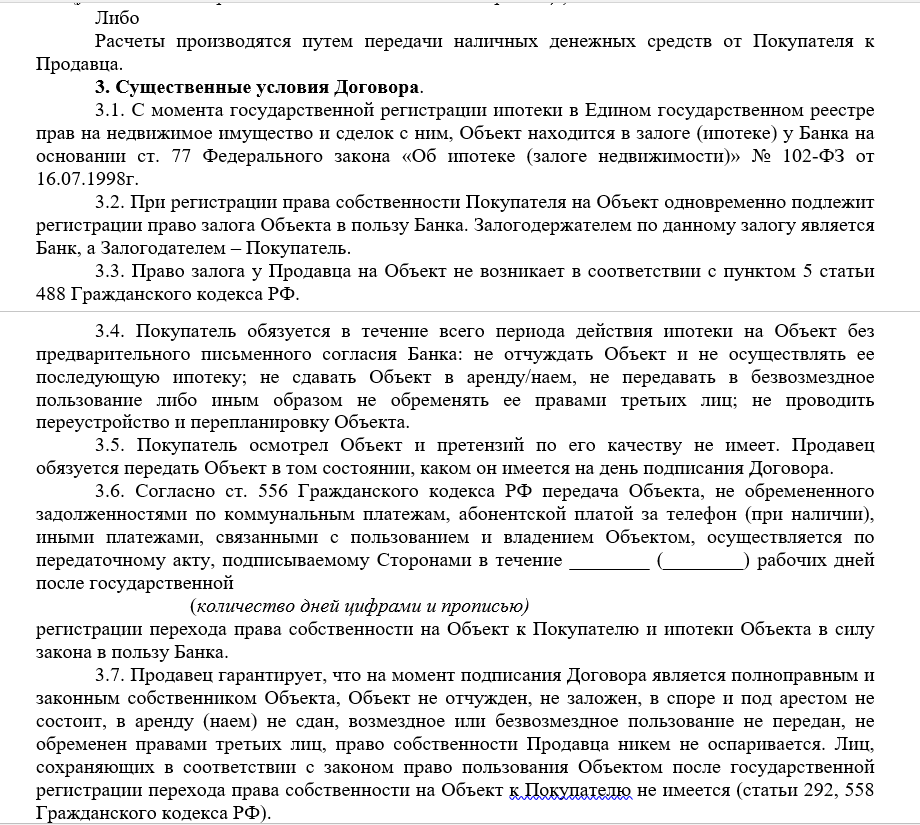

Пример договора купли-продажи недвижимости в ипотеку от Сербанка

Покупка квартиры в строящемся доме — тема видео ниже: