Доля жилья, приобретенного с использованием ипотечного кредита, на рынке жилья постоянно растет. Это хороший вариант приобретения квартиры, поскольку выплаты идут на погашение своего кредита, а не на сторону, как при найме жилого помещения. При принятии решения о взятии такого кредита заемщик должен быть уверенным в своих доходах на длительное время.

Немаловажным моментом является вопрос проведения ремонта квартиры. Это очень большие затраты, которые бывают непосильными для заемщика. Поэтому многие из них выбирают в качестве объекта ипотеки вторичное жилье. Рассмотрим особенности ипотеки, объектом которой выступает жилое помещение, приобретаемое на вторичном рынке.

Нормативное регулирование

Основные положения, касающиеся ипотечного договора содержатся в основополагающем кодифицированном акте гражданского права – ГК РФ. Кроме того, на федеральном уровне принят закон «Об ипотеке».

Законодательные акты не детализируют моменты, касающиеся особенностей тех объектов недвижимости, которые заемщик выбирает для приобретения. Сами кредитные организации устанавливают правила, по которым можно приобрести помещение на вторичном рынке, новостройку или жилой дом.

Отметим, что приобретение жилья в ипотеку имеет ряд преимуществ:

- покупка недвижимости возможна даже в том случае, если на руках у покупателя есть только часть суммы, которая необходима для покупки;

- вселение происходит сразу;

- при возникновении проблем с выплатами существует несколько возможностей для урегулирования вопросов. Заемщик может сдать жилое помещение, чтобы использовать эти платежи для погашения кредитных обязательств. Можно обратиться с просьбой к банку о реструктуризации кредита, его отсрочке.

Существенным недостатком такого долгосрочного кредитного обязательства является огромная сумма переплаты, которую придется перечислить банку за пользование денежными средствами, выданными на покупку.

Выдадут ли такую ссуду

Если заемщик панирует приобрести жилое помещение на вторичном рынке, банк может отказать в выдаче денежных средств на его приобретение. Кредитная организация всесторонне оценит положение заемщика, выбранный объект недвижимости и выдаст свое заключение. Требования, которые банки предъявляют к заемщику:

Если заемщик панирует приобрести жилое помещение на вторичном рынке, банк может отказать в выдаче денежных средств на его приобретение. Кредитная организация всесторонне оценит положение заемщика, выбранный объект недвижимости и выдаст свое заключение. Требования, которые банки предъявляют к заемщику:

- возрастной ценз – от 21 года;

- наличие гражданства РФ;

- наличие официального трудоустройства, при условии возможности документально подтвердить стаж работы на последнем месте от 1 до 5 лет;

- хорошая кредитная история. Сюда относят как отсутствие штрафных и непогашенных кредитов, так и наличие добросовестных, но непогашенных долгов.

Это общие основания, по которым банк может отказать заёмщику в выдаче кредита на покупку вторичного жилья, поскольку оценит его как неблагонадёжного плательщика.

Помимо рассмотрения личности заемщика, банк проводит оценку рыночной стоимости недвижимости. На этом этапе он оценивает свои риски на тот случай, если заемщик не сможет выполнять свои обязательства. Банк должен будет обратить взыскание на недвижимость по договору залога и затем реализовать ее. Если недвижимость не обладает достаточно высокой стоимостью на рынке, банку невыгодна такая сделка.

Кроме того, у объекта недвижимости могут быть проблемы с документами, наложен арест или он уже может находиться в залоге. Банк не выйдет на сделку с таким жильем.

Процедура оформления ипотеки на вторичное жилье

При оформлении ипотеки практически каждый заемщик проходит этапы:

- Выбор кредитной организации. На этом этапе главное выбрать тот банк, который предложит наиболее выгодные для вас условия. Но предложение низкого процента не всегда означает, что такой кредит будет самым выгодны на рынке. Выбирая банк, следует обратить внимание на моменты: размер начального взноса, процент ипотеки, на приобретение какой недвижимости банк может выдать кредит, каковы особые условия для такого объекта, наличие дополнительных платежей и их размер, какие страховки придется оформить, в какой форме нужно будет подтвердить свои доходы. В нашем случае необходимо отдельно выяснить – выдаст ли банк кредит для приобретения жилого помещения, которое выставлено на вторичном рынке. Лучше остановиться на двух или трех вариантах, подав документы в них одновременно.

- Сбор документов. Необходимо собрать пакет документов, чтобы понять сможете ли вы стать заемщиков данной организации. В настоящее время такой пакет значительно сократился. В него входят: личные документы заемщика (паспорт), документы о доходах (трудовая книжка, справка по форме 2-НДФЛ), анкета по форме банка. Узнайте какие особые требования банк может предъявлять к документам, которые подтверждают доходы. Особое значение имеет анкета, поскольку от правильности ее заполнения зависит 50% успешности одобрения кредита. Заполните все графы, обязательно подробно отобразите информацию о текущих кредитах, уже погашенных обязательствах и кредитных картах. Отказать могут в том случае, если информация о долгах будет скрыта заемщиком. Важно: если вы привлекаете созаемщиков, им необходимо будет представить в банк абсолютно такой же пакет документов.

- Выбор квартиры или дома. Если одобрение банка получено, необходимо начать подбор недвижимости, исходя из одобренной суммы кредита. При просмотре обязательно ставьте в известность продавца недвижимости о том, что покупка должна состояться с привлечением кредитных средств. После того как квартира выбрана, и продавец дал свое согласие на такую сделку, необходимо собрать все документы на нее. Это обязательное условие, поскольку на недвижимость будет установлен залог. В пакет документов должны войти: правоустанавливающие документы (договор купли-продажи, свидетельство о наследовании, завещание и т.д.), паспорт продавца, свидетельство о собственности на квартиру (выписка из ЕГРН), согласие супругов или органов опеки (если продавец в браке или участвует несовершеннолетний), справка паспортного стола.

- Оценка недвижимости. Банк проводит оценочную экспертизу выбранной квартиры или дома, привлекая независимую организацию или эксперта. Этот этап наиболее важен при покупке вторичного жилья. Такие объекты часто бывают очень спорными и банки могут отказать в проведении сделки из-за больших рисков невыгодной реализации объекта при необходимости.

- Проведение сделки. Для вторичного жилья на этом этапе выполняются договора: купли-продажи, кредитный договор и закладная на недвижимость. Возможно, что придется заключить еще и договор страхования. У разных банков различные требования. Это может быть договор страхования жизни заемщика, страховка недвижимости и другие. Затем договор необходимо будет зарегистрировать в органах Росреестра.

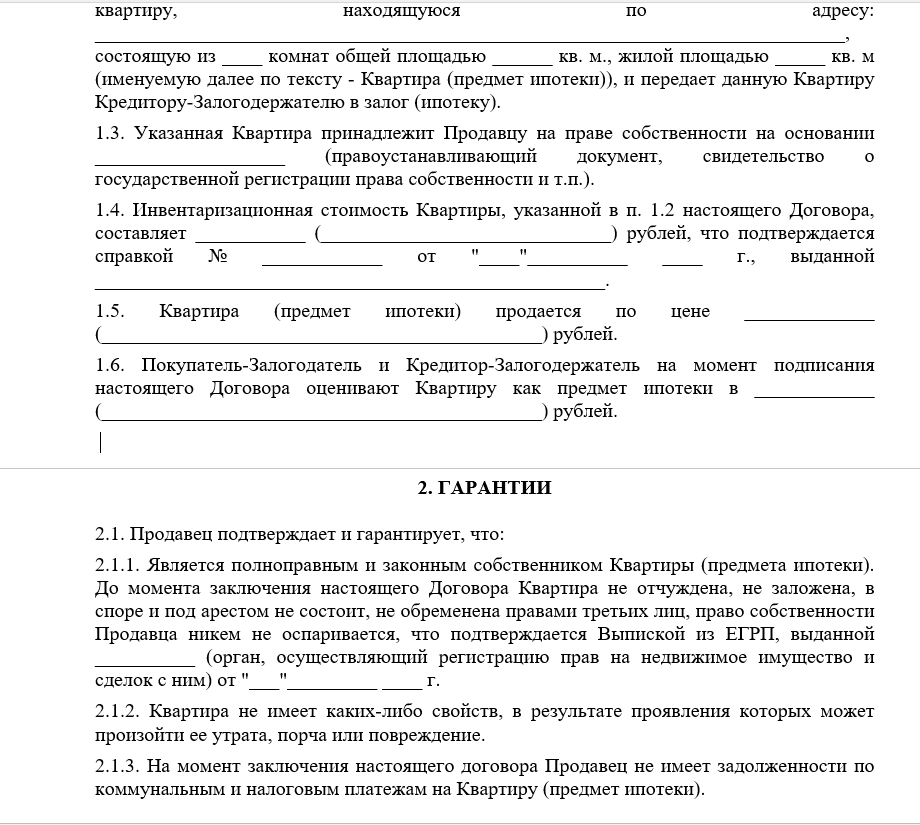

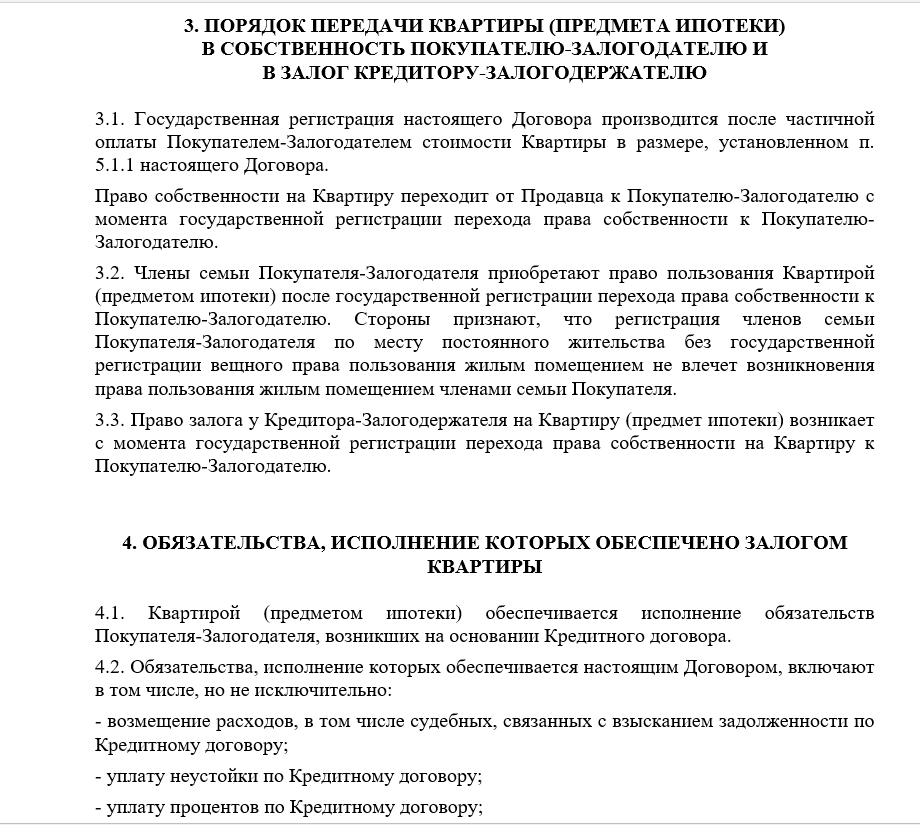

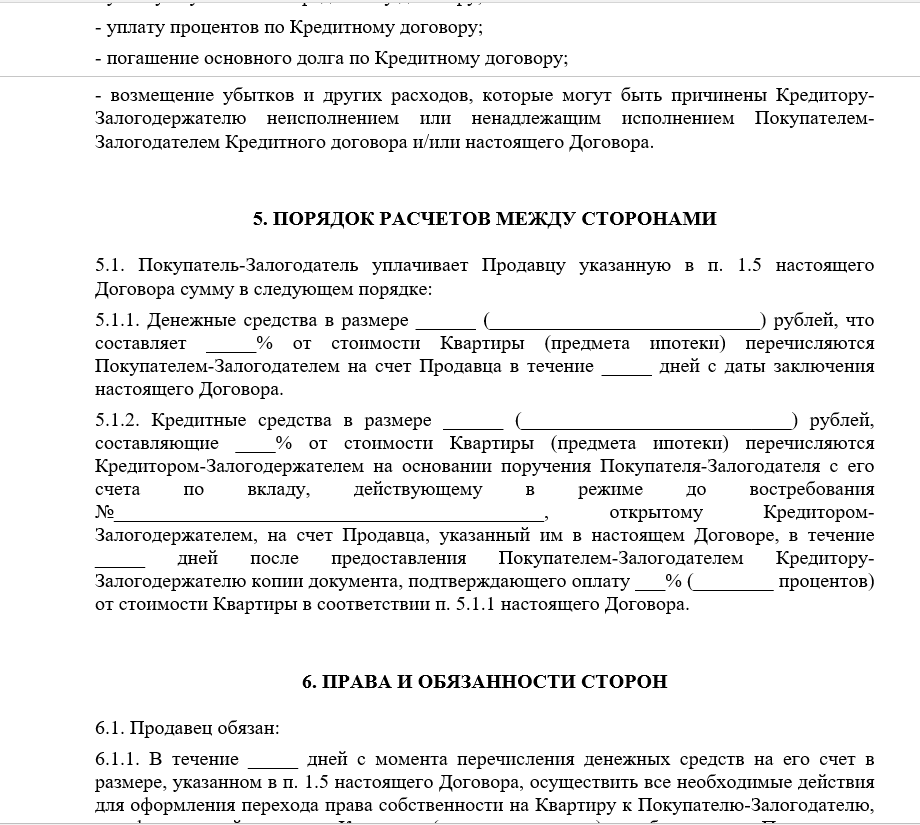

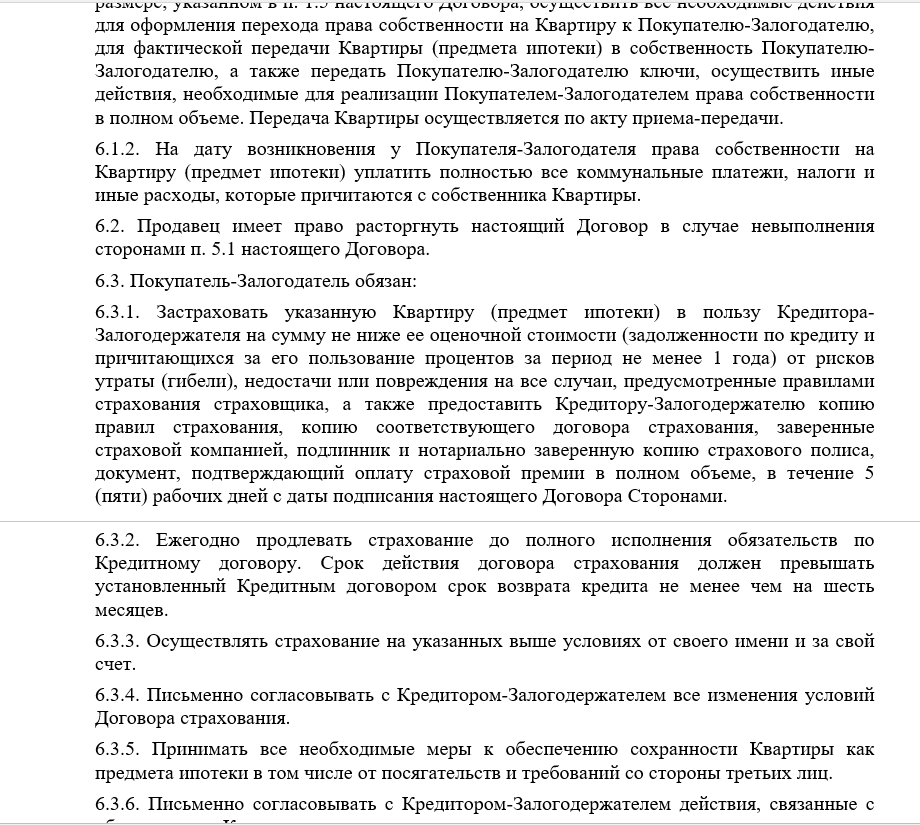

Образец договора ипотеки на вторичное жилье

Таким образом, купить жилье на вторичном рынке в кредит не только возможно, но и часто достаточно выгодно. Огромное множество квартир, которые находятся в собственности продавцом очень небольшое количество времени, но считаются вторичными. Но в них уже сделан ремонт и от заемщика не потребуется вкладывать дополнительные средства, чтобы сразу после оформления сделки заселиться в купленную квартиру или дом.

В видео рассказано как люди купили квартиру на вторичном рынке в ипотеку: