На рынке ипотечного кредитования встречаются предложения о получении займа в иностранной валюте. Чаще всего речь идёт о долларовых или кредитах в евро. На первый взгляд такие займы очень привлекательны, ведь процент по ним всегда существенно ниже, чем по рублевым.

В этой статье мы разберемся стоит ли брать ипотечный займ в иностранной валюте, как обезопасить себя в том случае, если такой кредит уже оформлен и как решать возникающие проблемы.

Нормативное регулирование

Отметим, что какого-либо специализированного кодифицированного законодательства для банковского сектора не существует. В различных нормативно-правовых актах можно найти нормы, которые регулируют вопрос ипотеки. Эти нормы в равной степени относятся как к рублевым, так и валютным займам.

Прежде всего регулирование вопросов ипотеки относится к ведению кодифицированных актов: ГК РФ, Налогового кодекса РФ и Жилищного кодекса.

Кроме того, нормы содержаться в федеральных законах: «Об ипотеке (залоге недвижимости)», «О государственной регистрации прав на недвижимое имущество и сделок с ним».

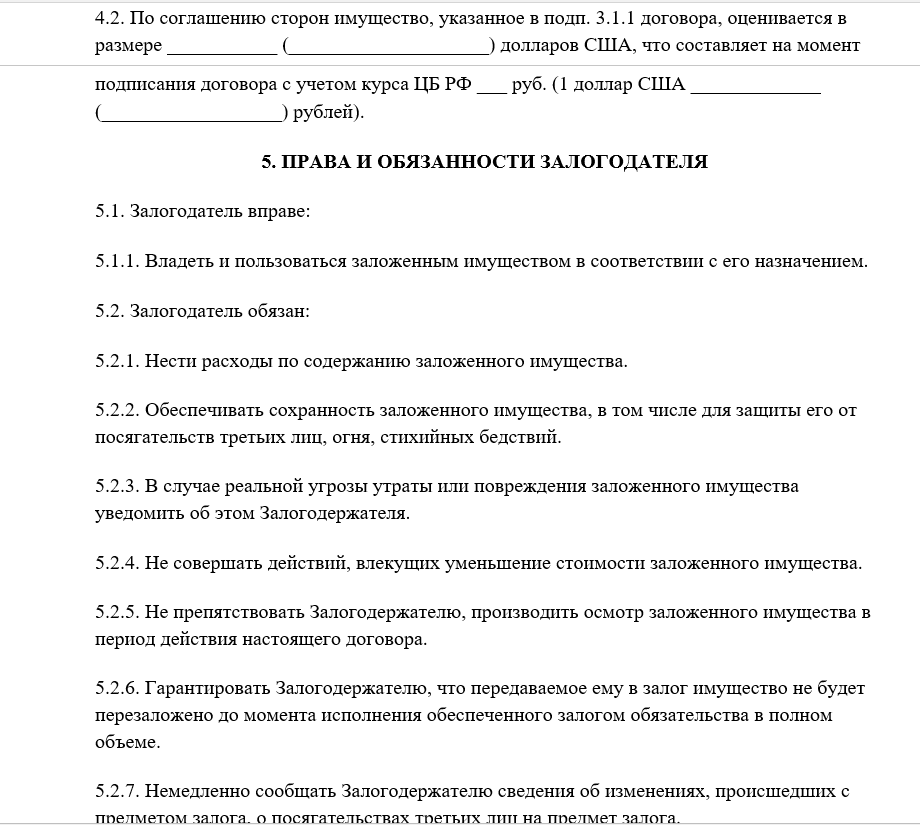

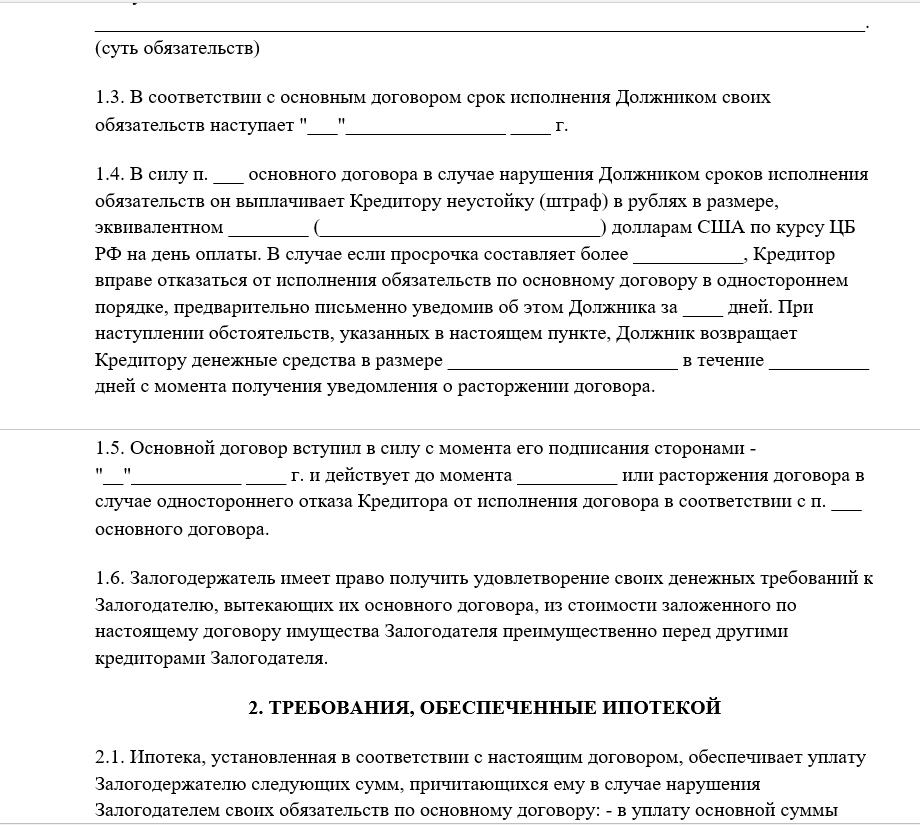

Пример договора ипотечного кредитования в валюте скачайте тут.

Образец договора ипотеки в валюте

Как помочь себе при ипотеке в валюте

Отметим, что на данный момент доля банковских продуктов, позволяющих взять кредит на недвижимость в долларах или евро,неуклонно снижается. Это объясняется невозможностью прогнозировать курсовые колебания валюты на долгосрочную перспективу.

Государство не запрещает брать займы в иностранных деньгах, но заемщик должен понимать, что все риски лягут только на его плечи. Но существенная разница в цифрах, касающаяся процентной ставки между рублевыми и валютными ипотеками, очень привлекательна для большого количества заемщиков. В среднем такая разница составляет 3-4 %, что очень существенно при долгосрочном займе на большую сумму.

Финансовые консультанты выделяют правило, при выполнении которого кредит в валюте наиболее безопасен для финансов заемщика: его источник дохода, с которого планируется осуществлять выплаты, выражен в валюте, а не рублях. В таком же варианте будет выгоден и рублевый заем, поскольку при росте курса иностранной валюты возникает возможность погашать кредит более крупными суммами, обменивая ее на рубли.

Если возникли проблемы

С любым кредитом может возникнуть проблема, касающаяся возможности своевременных выплат. С таким долгосрочным займом проблемы возникают гораздо чаще.

Многие помнят проблемы валютных ипотечников, которые возникли в 2015 году. Тогда произошел резкий скачок курса валюты и большинство обладателей такого кредита просто не смогли осуществлять дальнейшие платежи. Заемщики, которые не видели выхода, вышли на акции протеста, требуя от государства помощи в этом вопросе. Не стоит надеяться на оказание какой-либо иной помощи, кроме той, которая может быть оказана любому иному кредитору. Ведь все риски по валютной ипотеке заемщик принимает на себя.

Если заёмщик понимает, что следующий платеж в полном объеме погасить не удается, следует немедленно обратиться в банк за консультацией. Необходимо взять с собой банковский договор и документ, удостоверяющий личность.

Решения

Существует два варианта решения проблемы:

Существует два варианта решения проблемы:

- реструктуризация долга. Процедура заключается в пересмотре условий договора кредитования. Это может быть: снижение процентной ставки и ежемесячного платежа, продление кредитного срока и другие меры. Банк может предложить отсрочку, мораторий или изменение валюты договора. В каждом конкретном случае такие детали обсуждаются отдельно. Все будет зависеть от размера кредита, выплаченного процента, кредитной истории заемщика;

- рефинансирование кредита. Такая процедура может производиться как в банке заемщика, так и стороннем. Основной момент: смена валюты на российские рубли. Кроме изменения валюты расчетов, могут применяться и иные меры, которые помогут выплатить кредит.

Особенности рефинансирования

При обращении за рефинансированием кредита стоит помнить, что такая процедура повлечет за собой дополнительные расходы, которые лягут на плечи заемщика. К ним относят:

- перерегистрация ипотечного договора, если заемщик обращается за рефинансированием в другой банк;

- повторная оценка залогового имущества;

- составление нового страхового полиса;

- комиссионные выплаты за перевод в другой банк;

- комиссионные платежи за конвертацию;

- Иные расходы.

Преимущества и недостатки такого кредита

Ипотечный займ в иностранной валюте – рискованное решение, которое стоит принимать только взвесив все положительные и отрицательные стороны такого кредита, учесть все обстоятельства заёмщика и, по возможности, спрогнозировав долгосрочную перспективу курса валюты.

Плюсы

- При росте курса рубля существенно снижается периодический платеж по кредиту;

- максимальная ставка для таких кредитов – 15 %, что существенно ниже аналогичных, которые предполагают расчеты в рублях;

- предусмотрен длительный срок погашения – до 25 лет.

Минусы

- Больший риск, по сравнению с рублевой ипотекой, потери недвижимости, поскольку увеличивается риск неплатежей;

- психологический дискомфорт заемщика, который не может спрогнозировать дальнейший курс валюты;

- при оформлении ипотеки в иностранной валюте придется предоставить более увесистый пакет документов. Банк более детально будет рассматривать доказательства платёжеспособности кредитора;

- небольшое количество предложений на рынке. Многие банки отказались от валютной ипотеки. Часто такие предложения исходят от небольших банков, которые не могут дать гарантии добросовестности и стабильности.

Помощь валютным заемщикам

Следует помнить, что в договоре не будет приложения с указанием графика платежей, который содержит строго определенные суммы. Они будут меняться с каждым периодом выплат, поскольку курс валюты будет колебаться в ту или другую сторону.

Следует помнить, что в договоре не будет приложения с указанием графика платежей, который содержит строго определенные суммы. Они будут меняться с каждым периодом выплат, поскольку курс валюты будет колебаться в ту или другую сторону.

Организацией, которая призвана оказывать помощь заемщикам, взявшим ипотеку в валюте иностранного государства, является АИЖК. При обращении в Агентство можно получить помощь, которая выражается в:

- реструктуризации долга (снижение ставки до 12 %, изменение валюты платежа, снижение периодического платежа вдвое на ограниченное время, снижение общей задолженности). Такая реструктуризация является льготной и предоставляется не всем. Необходимо будет обратиться в АИЖК с заявлением, приложив банковский договор и паспорт;

- субсидия для льготной категории граждан. Это единовременная компенсация в размере, который не может превышать 600 тысяч рублей или 10 % от суммы долга. Такая субсидия может предоставляться только категориям льготников: многодетные семьи, пенсионеры, военнослужащие и иные.

Валютная ипотека может стать очень выгодным средством для приобретения недвижимости. К выбору ипотечного кредита стоит подходить очень взвешенно, поскольку такие долгосрочные долговые обязательства могут загнать заемщика в кабалу и лишить жилища. Если возникают проблемы с выплатами, у заемщика существует возможность обратиться за реструктуризацией, рефинансированием или получением льготной компенсации.

Это видео расскажет про возможность решить свою проблему с выплатой ипотеки в долларовом эквиваленте: