Покупка недвижимости не только в другом городе, но и за рубежом пользуется у россиян заслуженной популярностью. Квартиры в зарубежных странах покупают с целью инвестирования свободных денег, переезда для проживания или лечения.

Россияне могут получить ипотечный кредит за рубежом на покупку недвижимости. Условия и возможность одобрения кредита зависят от того, в какой стране приобретается квартира. Рассмотрим, как получить ипотеку в той или иной стране, в каких странах это легко сделать, какие требования выдвигают банки к нерезидентам своих стран.

Преимущества и недостатки

Купить недвижимость за рубежом возможно несколькими способами.

- Первый способ: берется ипотечный кредит в одном из российских банков и на эти средства покупается квартира.

- Другой способ: можно воспользоваться услугами филиала российского банка на территории той страны, где запланировано купить квартиру.

- Наиболее востребован третий способ — обратиться в один из банков той страны, где расположена недвижимость, которую хочется приобрести.

При сравнении с условиями получения ипотеки в России можно выделить следующие положительные моменты получения ипотеки за рубежом:

- процентная ставка, она заметно ниже – не более 4-5% (в РФ 9-12%);

- более адекватная стоимость, соответствие цены и качества, например, часто имеется возможность покупки шикарных апартаментов на берегу моря, стоимость которых не превышает стоимости однокомнатной квартиры в Москве;

- выгодное вложение своих средств в ликвидную недвижимость.

При этом покупка квартиры и получение кредита за рубежом потребуют дополнительных и немалых затрат на оформление документов, их перевод на другой язык, оплату услуг нотариуса, получение консультаций и выплату комиссий, а также транспортные, организационные расходы.

Кроме того, важно учитывать следующие факторы:

- Требования к иностранным гражданам могут быть значительно жестче и получить кредит может не каждый.

- Условия предоставления кредита могут быть не очень понятны и прозрачны, особенно при наличии плавающих ставок, невнятных условий досрочного погашения долга.

- Сумма первоначального взноса может оказаться слишком крупной, обычно иностранцу приходится внести не менее 30-40% от стоимости жилья.

В большинстве случаев заемщик должен иметь собственный банковский счет, открытый не менее 1-2 лет назад, через который проводились легальные операции и денежные переводы. Это требуется для проведения контроля отмывания денег.

Какие требования выдвигают банки

Требования банков зависят от политики, проводимой в стране, ее законов, а также от кредитных условий конкретных банков и той ипотечной программы, которую выбрал заемщик. Но следует помнить, что кредит резиденту зарубежной страны является для любого банка рискованной операцией, поэтому требуется провести достаточно глубокую и тщательную проверку клиента.

Требования банков зависят от политики, проводимой в стране, ее законов, а также от кредитных условий конкретных банков и той ипотечной программы, которую выбрал заемщик. Но следует помнить, что кредит резиденту зарубежной страны является для любого банка рискованной операцией, поэтому требуется провести достаточно глубокую и тщательную проверку клиента.

Самые основные условия, на которые обращают внимание кредитные учреждения:

- Платежеспособность заявителя. Потребуется предъявить официальные справки, банковские выписки, документы на наличие имущества в собственности.

- Доказательство того, что имеется сумма на внесение первоначального взноса.

- Наличие действующего банковского счета в данной стране, открытого более 1-2 лет назад.

- Положительная кредитная история. Предоставляется выписка из НБКИ (нужен перевод на язык страны, где выдается ипотека).

Нужно быть готовым к тому, что процесс одобрения занимает более продолжительное время, чем в России. В отдельных банках предусмотрены высокие комиссии за открытие и ведение счета на всем протяжении действия ипотечного договора.

В каких странах можно получить ипотеку

Все страны можно разделить на несколько групп по доступности ипотеки для россиян и лояльности банков к жителям России. Наиболее привлекательными странами с лояльным отношением к россиянам считаются США, Германия, Франция, Испания, Турция.

В этих странах предоставляются невысокие процентные ставки, длительные сроки кредитования, отсутствуют жесткие требования, кроме того, эти страны престижны для наших соотечественников.

В таблице предоставлены условия кредитования в наиболее лояльных странах:

| Страна | Ставка кредитования | Срок кредитного договора | Размер первоначального взноса | Особые условия |

|---|---|---|---|---|

| США | 5% | 15-30 лет | от 30% | наличие рабочей визы или грин-карты, стабильный заработок |

| Испания | 4-5% (плавающая ставка составляет 2-3%) | до 30 лет | от 20% | условия ничем не отличаются от условий для местных заемщиков |

| Франция | 2,5% и выше | 5-20 лет | 30% | сумма кредита начинается от 75 тысяч евро, а ставки могут быть плавающими или фиксированными |

| Германия | 3-5% | 5-40 лет | от 40% | сумма от 50 тысяч евро на срок до 40 лет (для россиян), официальный стабильный доход |

| Турция | от 6% | до 20 лет | 25% | отличаются лояльным отношением к жителям России |

Без проблем можно получить ипотеку в станах Ближнего Зарубежья. Здесь отношение к россиянам благосклонное и лояльное. Это относится к Беларуси, Кыргызстану, Узбекистану, Армении и другим странам СНГ. Без особых затруднений можно получить заем в Латвии, хотя требования весьма строгие. Это же касается Чехии.

Где россиян ожидают сложности

Жесткие требования

Отдельные страны выдвигают к зарубежным клиентам более жесткие требования, получить ипотечный заем в них проблематично. Среди таких стран можно отметить:

Отдельные страны выдвигают к зарубежным клиентам более жесткие требования, получить ипотечный заем в них проблематично. Среди таких стран можно отметить:

- Болгарию. Займы предлагаются по ставке 7-15% на 5-20 лет с первоначальным взносом 30%. При этом иностранцу получить кредит практически невозможно. Исключение составляет молодой специалист с высоким доходом, который работает в местной компании. Многократно повышает шанс на кредит наличие поручителя с болгарским гражданством.

- Великобританию. Несмотря на вполне приемлемые условия: ставка 4-5% на 5-35 лет с первоначальным взносом 30%, здесь потребуется иметь ВНЖ. Кроме того, действуют строгие ограничения в плане документации, суммы кредита и требований к заемщикам. Затруднительно получить ипотеку на жилье эконом-класса, банки охотнее кредитуют покупки от 1 млн евро.

- Австралию. Процентная ставка 4,5% на 30 лет, взнос – от 40%. Ипотека предоставляется на квартиру в новостройках, практически невозможно на жилье на вторичном рынке. Требуется рабочая виза на длительный срок.

Затруднительно получить ипотеку в Швейцарии, Дании, Бельгии, Нидерландах ввиду сложностей с оформлением, хотя эти страны пользуются повышенным спросом у россиян. Банки Польши обязательно требуют наличие вида на жительство (можно временный). В Словении получить ипотеку вполне возможно.

Практически невозможно получить кредит

К странам, где практически невозможно получить ипотеку, относятся:

- Италия. Необходим рабочий банковский счет, который активно использовался последние 2-3 года, и другая недвижимость в Еврозоне. Доходы в РФ не учитываются.

- Япония. Стоимость жилья очень высокая. Политика банков направлена на стимулирование собственных граждан на приобретение жилья. Для россиян почти недоступно.

- Китай. Кредитование иностранцев сопровождается повышенными требованиями и сложностями.

- Австрия. Клиентам с российским гражданством кредиты не выдаются. необходим доход или недвижимость на территории ЕС, поручитель, взнос от 50%.

- Греция. Ипотека для иностранцев не предусмотрена. Альтернатива — покупка в рассрочку по договоренности с продавцом от 6 до 24 месяцев.

- Кипр. Россияне берут ипотеку редко. Но получить кредит возможность есть. Каждая заявка рассматривается в индивидуальном порядке. Потребуется получить разрешение от местных властей и открыть счет в местном банке.

Также:

- Недоступна ипотека в Хорватии, банки работают только с гражданами своей страны. Россияне обычно покупают на собственные средства или от застройщиков. Ограничения для нерезидентов существуют в Черногории.

- Таиланд предусматривает ипотеку только для своих граждан, хотя условия здесь очень лояльные, поэтому иностранцы стараются получить вид на жительство.

- В ОАЭ имеется ограниченный перечень недвижимости, на которую нерезиденты могут получить ипотечный кредит. В Египте ипотека вообще не предусмотрена. Иностранцы могут воспользоваться рассрочкой.

Как оформить ипотеку за рубежом для россиян

Последовательность действий

Вначале изучаются программы банков той страны, где планируется купить жилье, затем отбирается конкретный банковский продукт. Одновременно подбирается жилье для покупки.

Затем:

- производится сбор необходимой документации (каждый документ потребуется перевести на местный язык и заверить у нотариуса);

- в банк подается ипотечная заявка;

- оформляется договор купли-продажи с продавцом квартиры;

- заключается договор с банком и вносится первоначальная сумма;

- проводится регистрация договора;

- банк перечисляет деньги на счет продавца.

Специалисты советуют воспользоваться услугами профессионалов во всех случаях покупки недвижимости за рубежом. Невозможно самостоятельно за короткий срок изучить подводные камни и все имеющиеся нюансы.

Нужно ориентироваться на те рынки недвижимости, где условия прозрачны и стабильны. Главным фактором, на который нужно обратить внимание, считается сама недвижимость, а не страна и банк, с которым предстоит работать. Поэтому прежде всего нужно выбрать недвижимость и после этого ориентироваться на правила и порядок выдачи ипотеки в той стране, где квартира или дом располагаются.

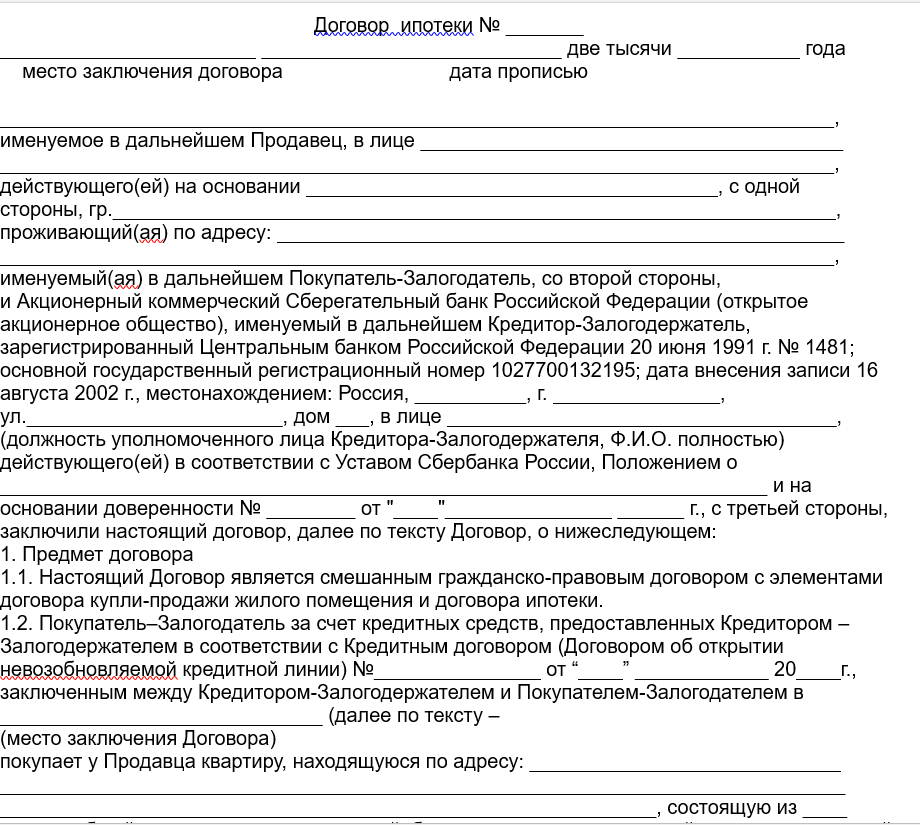

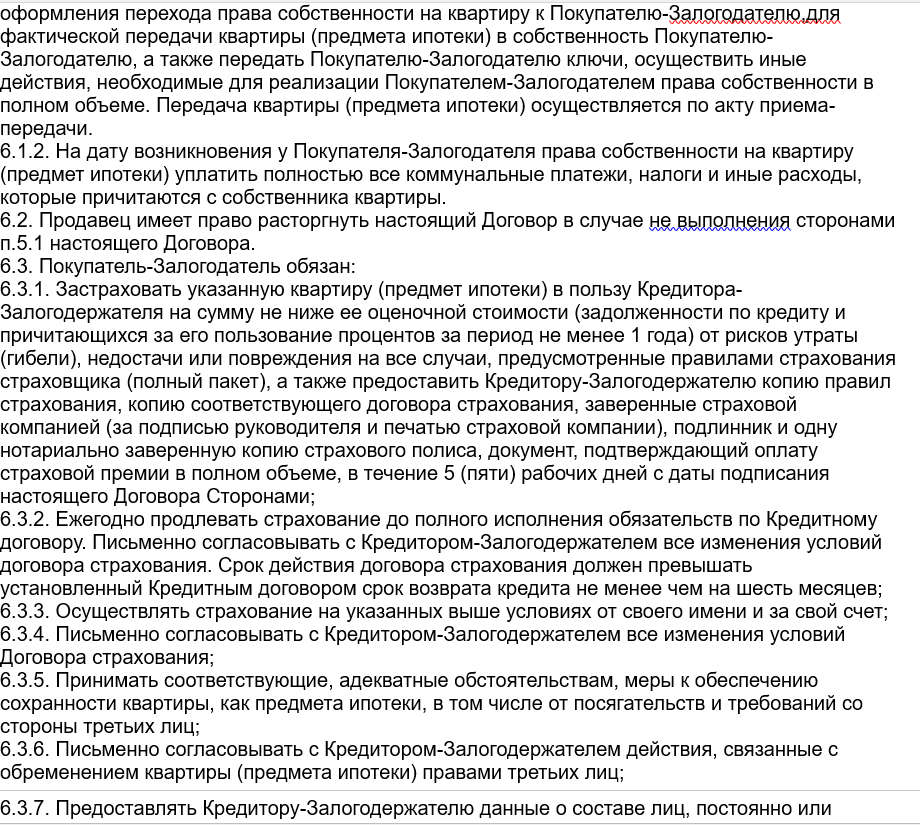

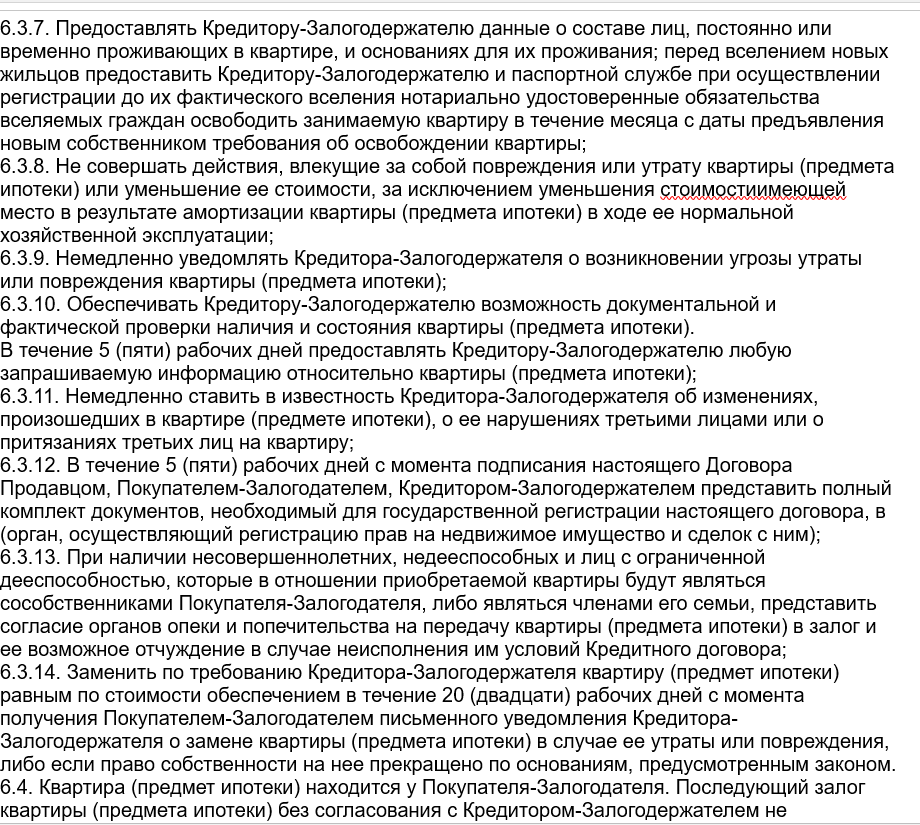

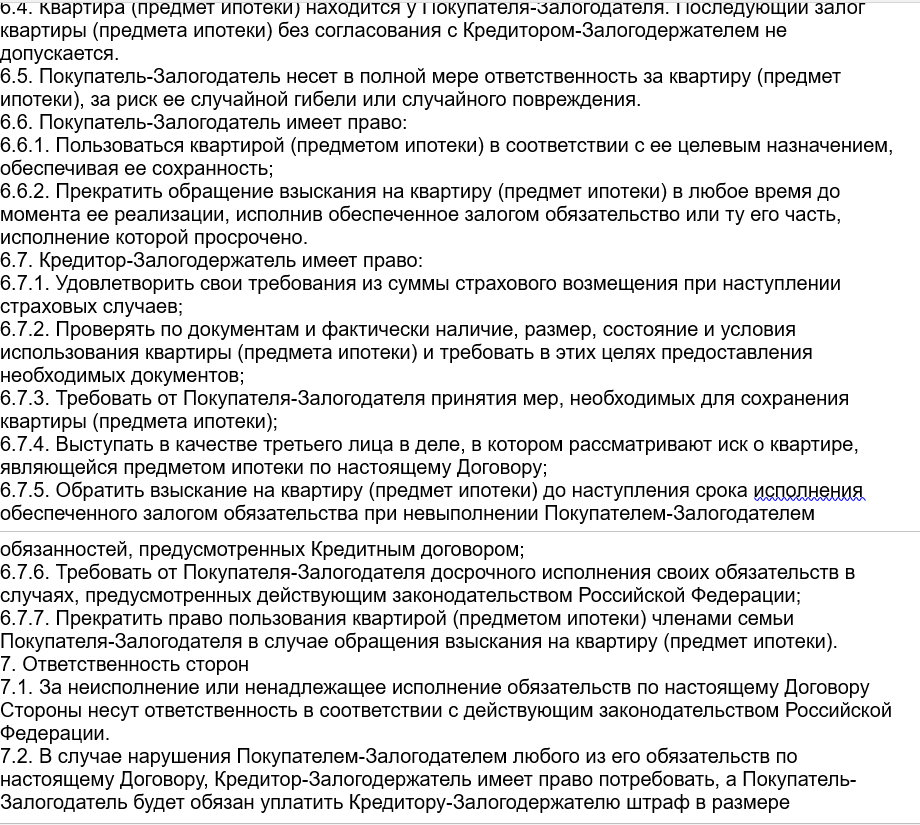

Образец договора ипотечного кредитования при участии российских банков

Какие документы нужны

Какие документы нужны:

- заграничный паспорт заемщика;

- справка о доходах за последние 2 года;

- выписка из банка о движении средств на банковском счету;

- документ на право пребывания на территории страны;

- выписка из НБКИ о состоянии кредитной истории;

- заявление-анкета в банк о получении ипотеки;

- документы на покупаемую недвижимость.

В некоторых странах потребуется выписка с банковского счета за последние 3-36 месяцев. Во Франции понадобится справка об отсутствии судимости. Кипрские банки требуют рекомендации из того банка, где есть счета.

Покупка недвижимости за рубежом перестала быть только мечтой. Россияне охотно приобретают недвижимость с привлечением ипотеки или за счет собственных сбережений. В большинстве случаев квартиры за рубежом гораздо дешевле, чем в Москве или Санкт-Петербурге. Если внимательно изучить нюансы и подводные камни местного рынка кредитования недвижимости, то получить ипотеку за границей вполне под силу любому гражданину РФ.

Данные по ипотеке в разных странах

Как взять ипотеку за рубежом, смотрите в видео ниже: