Кредитование населения – одна из важных составляющих банковской деятельности: ссужая деньги клиентам, банки получают пассивный доход, который тратится на нужды финансовой организации. Они напрямую заинтересованы в выдаче кредитов как физическим, так и юридическим лицам, но не по каждой заявке клиенты могут получить ссуду кредитора.

Финансисты могут даже без объяснения причин просто отказать в услуге кредитования – но за этим действием всегда кроются основания для отказа. Поэтому каждому потенциальному заемщику еще до момента подачи заявки на оформление кредитного договора, следует уточнить свою кредитную историю, чтобы в результате отказа быть во всеоружии.

Нормативное регулирование

Банки, рассматривая заявление на выдачу заемных средств, в первую очередь проверяют кредитную историю клиента – она должны быть безупречной, чтобы финансисты были уверены в благонадежности будущего заемщика. Законодательная регламентация кредитной истории и порядок ее формирования закреплены в ряде правовых актов:

- Федеральном законодательстве от 30.12. 2004 г за номером 218 «О кредитных историях». В нем определяются основные понятия закона, какая информация о заемщике должна содержать история кредитования:

- личные сведения заемщика, в том числе адрес регистрации, сведения об удостоверении личности;

- идентификационный номер налогоплательщика (ИНН);

- сведения о номере личного счета в системе страхования пенсионных накоплений (СНИЛС);

- даты заключения кредитных договоров и их исполнение (полный своевременный расчет, досрочное погашение или возникновение долгов);

- сведения о процентных ставках по кредитному соглашению;

- данные о рефинансировании, кредитных каникулах, отсрочках платежей (если заключались дополнительные кредитные договора);

- судебные постановления о принудительных взысканиях (если кредитор обращался в судебный орган о защите своих имущественных прав);

- сумма займа на день запроса;

- дата и основания для отказа в выдаче заемных средств.

- Рекомендации Федерального агентства по финансам и рынкам (ФСФР РФ) от 01.08. 2013 о порядке формирования историй кредитования.

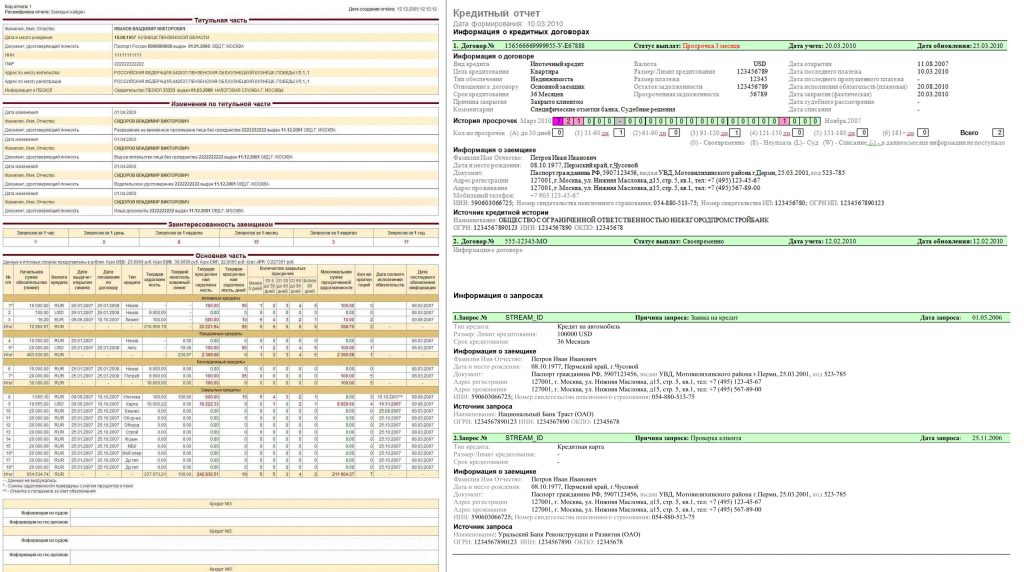

Как выглядит кредитная история

Кто имеет право на получение

Начиная с 01.07 2014 г. на основании Закона «О потребительском кредитовании…» перечень, лиц, которые смогут получить информацию о кредитной истории значительно расширился. Согласно правовому акту, организации, заручившиеся согласием заемщика на получение личных сведений о нем, смогут получить различные организации, а также частные лица:

- Работодатель.

- Арендодатель.

- Страховые компании.

- Кредиторы.

Однако, в некоторых случаях можно получить ее без предварительного согласования, таким правом обладают:

- Суды при разбирательствах уголовного преступления.

- Следственные органы на стадии предварительного расследования финансового преступления.

- Органы исполнительной власти – служба судебных приставов.

У приставов не будет доступа к закрытой части кредитного досье, в которой содержатся сведения о сумме кредита, сроках расчетах по возникшим долгам.

Как получить свою кредитную историю

В большинстве случаев доступом к личной информации об истории кредитования обладает сам заемщик, поэтому только ему можно отправить запрос о своей истории кредитования, причем соблюдая обязательную форму обращения.

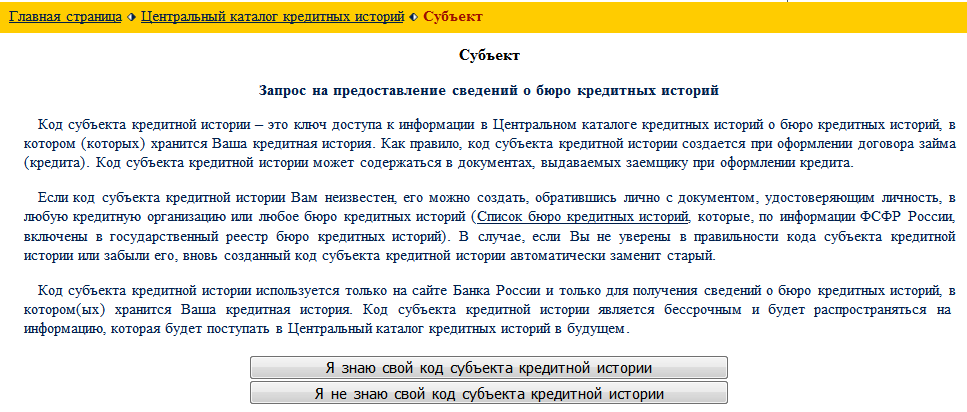

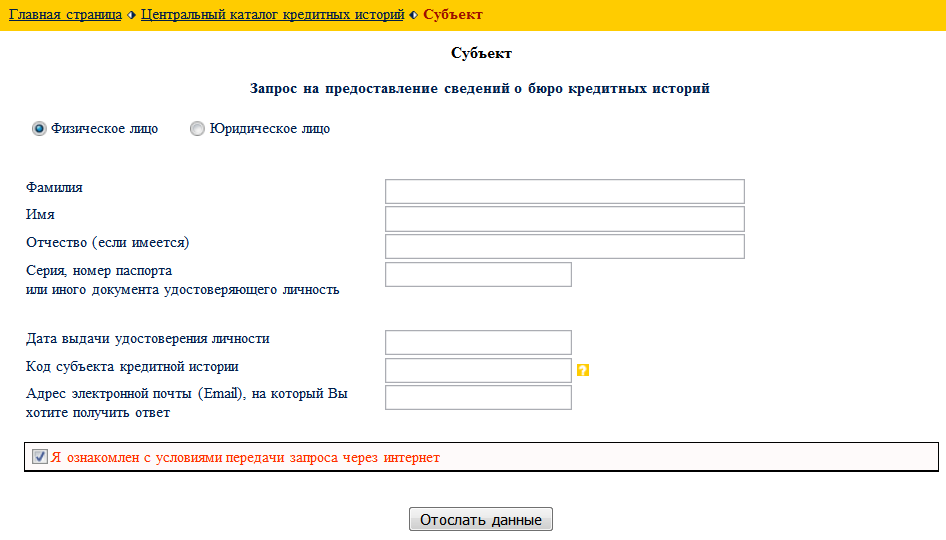

- Начать следует с подачи обращения в ЦККИ – централизованный каталог всех историй кредитований, но при подаче ходатайства он должен указать код субъекта кредитований.

- Если этот код известен, то подать запрос можно через Банк России в режиме онлайн.

- Но если во время оформления кредитной сделки код не был создан, или он утерян, то воспользоваться онлайн сервисом уже будет невозможно. Тогда остается только личное посещение либо офиса кредитора, либо бюро историй кредитований.

- Можно также обращаться через почту, любую МФО, нотариуса.

- Важно! При обращении в Банк России заявителю высылается перечень организаций с точным координатами, куда была направлена КИ заемщика.

Если обращение подается через кредитную организацию, где оформлялся заем, то клиент имеет право на создание нового кода субъекта кредитования – это поможет в будущем отправлять запросы онлайн. Однако эта услуга платная, но некоторые организации ее предоставляют безвозмездно.

Кредитные менеджеры советуют отправлять запрос на свою историю несколько раз в год – это поможет обнаружить не санкционированный вами заем, если мошенники его оформили от вашего имени, или проверить поданные о себе сведения, если при заключении договора были допущены существенные ошибки. Со справкой следует обратиться в кредитную организацию и указать им на перечень неточных сведений, добиться переоформления соглашения уже с новыми сведениями клиента.

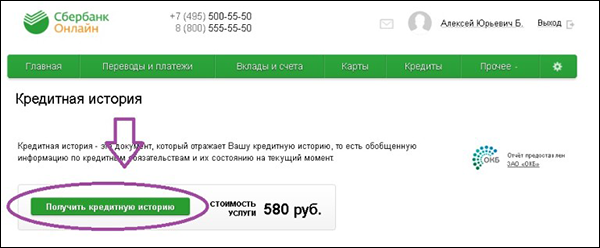

Получение КИ на сайте Сбербанка

Что понадобится

Чтобы официально получить отчет о своей кредитной истории, гражданину необходимо иметь любой документ, подтверждающий его личность:

- Паспорт.

- Удостоверение моряка.

- Консульский документ.

- Справку из паспортного стола о приеме документа для переоформления (действительна в течение указанного срока).

- Личный код субъекта кредитования (при наличии).

Получить архивную выписку можно как в бумажном, так и в электронном варианте в течение 10 суток после направления ходатайства.

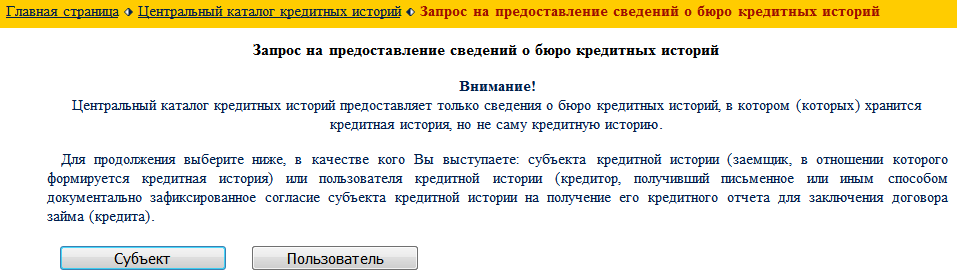

Получении КИ через сайт ЦБ РФ

Куда обращаться

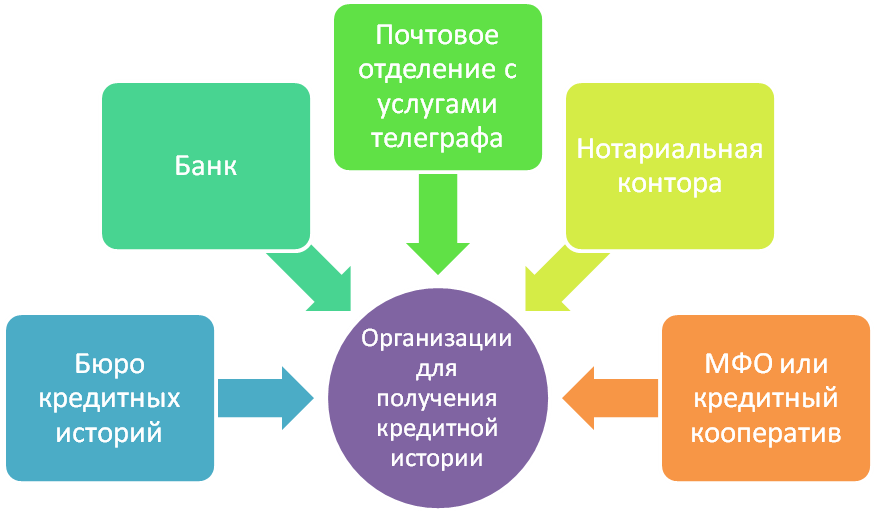

За получением информации можно обратиться в разные инстанции:

- Непосредственно в один из офисов бюро историй кредитования. Этот вариант подходит в том случае, если заранее известно, что ее передали конкретному оператору. Причем можно поступить так:

- лично обратиться с паспортом к сотруднику;

- отправить телеграфное сообщение;

- на сайте компании, если эта опция предоставляется клиентам.

- В отделениях крупных кредитных банков, например, ВТБ или Почта-банк. Сделать запрос у сотрудника, он не должен отказывать в просьбе клиента. Но за эту услугу могут взимать плату от 800 до 1,3 тыс. руб.

- В личном кабинете клиента банка в онлайн-режиме, например, на сайте Сбербанка. Информация доступна из опции Прочие услуги →История кредитования, кликнуть из выпадающего меню нужную функцию. Она тоже платная, с вашего счета удержат 580 руб.

- Обратиться к сотрудникам «Евросети» с просьбой о предоставлении информации. Стоимость услуги около 1 тыс. руб.

- Через аккредитованные ККИ компании, например, Акрин. Менеджеры подготовят расширенный отчет обо всех кредитных договорах клиента, а также предоставят возможность установить индивидуальный код субъекта кредитования.

- Воспользоваться сервисом оценки истории кредитований, например, MoneyMan, Мой Рейтинг, 3БКИ. Здесь стоимость услуги намного меньше, чем в предыдущих вариантах, а оплату можно провести с банковской карты или электронными средствами платежей.

- На сайте ЦБ РФ, при наличии кода.

Где можно узнать свою кредитную историю

Процедура

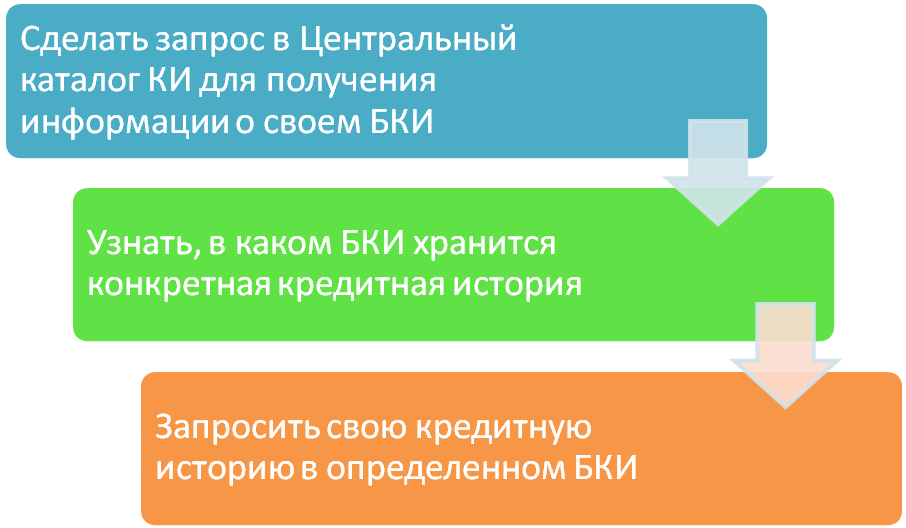

Для получения сведений необходим только паспорт, но в идеале нужен код субъекта кредитования – это ускорить получение данных.

- В принципе, у любой крупной банковской структуры есть доступ к КИ, и за отдельную плату можно сделать запрос. Этот вариант видится более оптимальным – не у всех есть возможность обращаться непосредственно в Бюро. Однако, здесь можно получить данные бесплатно, причем архивные данные будут в развернутом виде.

- Но если код неизвестен, то можно через сайт ЦБ РФ направить запрос о местонахождении истории, в отчете будут представлены сведения обо всех возможных вариантах хранения личной банковской информации с адресами местонахождения. Теперь следует посетить все перечисленные подразделения, и аккумулировать хранящиеся в них сведения о вас.

Если вам предлагают воспользоваться онлайн-сервисам, а отчет выслать на электронную почту – то эти действия относятся к серьезным правонарушениям!

Схема получения кредитной истории через БКИ

Защита прав

Многие кредиторы должников передают долговые обязательства третьим лицам – этими действиями они намерены возместить свои убытки по невыплаченному кредиту. Но ВС РФ назвал подобные действия финансистов незаконными – их могут привлечь к административной и даже уголовной ответственности за нарушение условий конфиденциальности при оформлении кредитного соглашения.

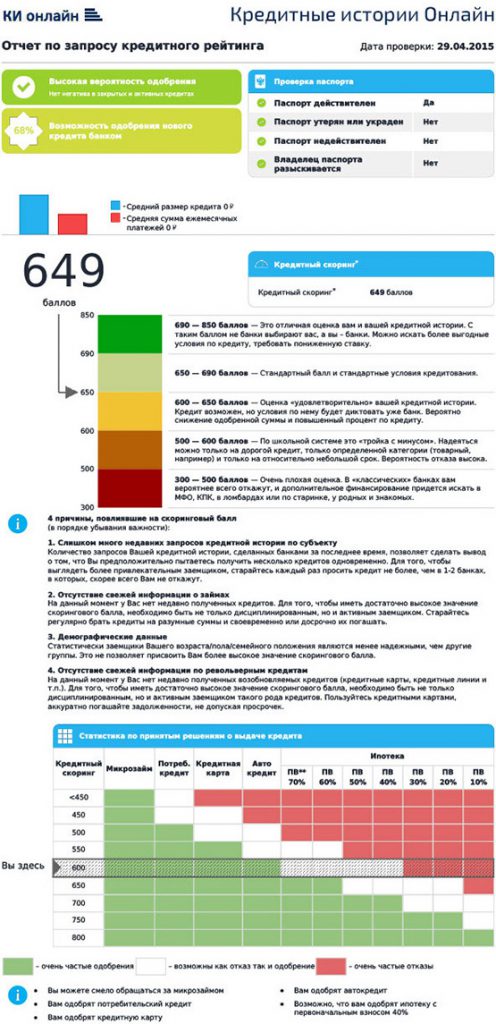

Суть кредитного скоринга в истории

Один раз в год Вы можете отправить запрос в Национальное бюро кредитных историй и получить кредитный отчёт совершенно бесплатно, о чем и расскажет видео ниже: