Банковские карты прочно вошли в наш обиход. Невозможно представить современного человека без пластиковой карточки в кошельке. Причина проста – денежные расчёты с их помощью проводятся быстро, удобно и безопасно. Наличные деньги можно потерять, их могут украсть или подсунуть фальшивку.

Деньги на карте от подобных вещей защищены значительно лучше. А если потребовались наличные, их всегда можно снять в ближайшем банкомате. Благо, они есть на каждом шагу, даже в самых маленьких городках. А еще есть кешбек и грейс-период. Но и в безупречной работе банковской системы случаются сбои.

Банкомат может ни с того, ни с сего выдать меньше денег, чем было запрошено. Или наоборот, больше. Чем опасна такая ситуация и как следует действовать клиенту банка, расскажем в нашей статье.

Суть и нормативное регулирование

Банковская карта — это фактически счёт в банке, на котором находятся деньги. А оформленная пластиковая карточка на руках у владельца счёта позволяет дистанционно, не посещая кредитное учреждение, снимать или зачислять деньги, совершать покупки, оплачивать счета и штрафы, и многое другое.

Для этих целей предусмотрены специальные технические приспособления: для снятия и внесения наличных – банкоматы, для покупок в магазинах и ресторанах – мобильные терминалы. Но любая машина может поломаться, и банкоматы — не исключение. В их работе порой случаются разного рода сбои.

А ещё может совершить ошибку кто-то из обслуживающего персонала. Загрузили кассету с пятитысячными купюрами в отделение для пятисоток – и вуаля, банкомат весело выдаёт крупные суммы удивлённым клиентам. Или, напротив, из-за технической ошибки, по запросу владельца карты ему выдаётся меньшая сумма.

Какими законами регулируется такая ситуация? Их не так много, это:

- Гражданский кодекс РФ (глава о неосновательном обогащении);

- Уголовный кодекс РФ (статья о мошенничестве, которая будет актуальна в единичных случаях, но об этом ниже);

- судебная практика по аналогичным делам (чаще о взыскании банками лишних денег с незадачливых клиентов).

Всем, кто столкнулся с ошибкой банкомата при выдаче наличных, пригодится даже краткое знакомство с содержанием этих правовых норм.

Чем это чревато

Если банкомат выдал не ту сумму, которая была запрошена, без последствий не обойдётся. Хватать лишние купюры и тратить не стоит. Равно как не надо отчаиваться, получив меньше денег. Рассмотрим обе ситуации.

Если банкомат выдал не ту сумму, которая была запрошена, без последствий не обойдётся. Хватать лишние купюры и тратить не стоит. Равно как не надо отчаиваться, получив меньше денег. Рассмотрим обе ситуации.

Если аппарат выдал больше денег, банк об этом узнает при ближайшей инкассации. Это очень просто: обнаружится расхождение между данными по операциям и остатком наличных (недостача). Выяснить, кто именно получил деньги сверх запроса – дело техники. Номер карты клиента сохраняется в памяти банкомата. А сами банкоматы, как правило, оснащаются камерами видеонаблюдения.

Для клиента, который решил воспользоваться свалившимся на голову «счастьем» и всё-таки забрал деньги, не заявил сам об ошибке в работе аппарата, это чревато такими проблемами:

- банк обязательно «вычислит», кто снял деньги;

- со счетов клиента в этом банке могут списать средства в погашение возникшего долга;

- сотрудники банка свяжутся с ним и предложат добровольно вернуть излишек;

- реакции не последовало – направят письменную претензию;

- и это не подействовало – банк обратится в суд и взыщет эти деньги как неосновательное обогащение (судебная практика по таким делам складывается в пользу банков); доводы, что «это банк сам виноват, не следит за оборудованием», не помогут;

- вместе с суммой долга банк потребует уплату процентов за пользование этими деньгами за каждый день с даты их получения (чем больше тянете с возвратом – тем больше придётся отдать);

- должнику придётся компенсировать и судебные расходы банка (госпошлина, услуги сторонних юристов);

- наконец, кредитная история предприимчивого клиента будет подпорчена (как минимум, в этом банке рассчитывать на кредиты явно не стоит).

Работники банков в таких ситуациях любят пугать несговорчивого должника уголовной ответственностью. Да, статья за мошенничество существует, но её состав предполагает наличие умысла и обманных действий со стороны преступника (чужая или поддельная карта, попытки скрыть свою личность и т.д.). Если же человек запросил деньги, получил больше, чем следует и молча ушёл, к ответственности по УК РФ его вряд ли привлекут. Но лучше всё-таки не проверять!

Если банкомат выдал меньше, чем запросил клиент, это также обнаружится при инкассации. Разница лишь в том, что кредитная организация уже не будет так активно восстанавливать справедливость. Клиенту придётся взять инициативу в свои руки и потребовать вернуть недостающие средства. Банки обычно эти требования удовлетворяют, но после проверки заявления.

Если банкомат выдал меньше или больше денег

Когда банкомат ошибся и выдал иную сумму, самое мудрое решение – обратиться в банк. Не имеет значения, больше или меньше было выдано денег. Обращаться нужно в любом случае.

Первый случай

Если аппарат «выплюнул» больше денег:

Если аппарат «выплюнул» больше денег:

- Сразу же следует отправиться в ближайшее отделение банка или позвонить на горячую линию (номер указан на самой карте) и сообщить о произошедшем. Важно сообщить о своём намерении вернуть деньги. А специалисты подскажут, что делать дальше.

- При непосредственном обращении в банк составить заявление о том, что вы желаете вернуть лишние купюры в банк. Это будет доказательством добровольности ваших действий и убережёт от судебных преследований.

- Возврат денег должен быть оформлен специальным актом (не забывайте взять копию или попросить выслать электронную версию).

- Дальнейшие действия банка клиента уже волновать не должны. В банке составят акт о недостаче и сбое в работе аппарата, выявят причину, а виновных накажут.

Второй случай

Банкомат недодал купюр по запросу:

- Аналогично нужно прийти в банк или хотя бы позвонить на горячую линию.

- Подать заявление с описанием проблемы и требованием отменить списание с карты денег, которые фактически не были получены.

- Ждать, пока банк будет проводить проверку. Сколько потребуется на это времени, зависит от банка (не более 2-4 недель).

- По результатам проверки банк примет решение и отменит операцию.

- Если по заявлению озвучен отказ, клиенту придётся обращаться в суд и уже там доказывать правомерность своих требований. Здесь уже все средства хороши, включая свидетелей и записи камер видеонаблюдения.

Последствия и защита прав

Все сбои банкоматов обязательно будут обнаружены. Выдача лишних денег незамеченной не останется. Каковы последствия?

- для тех, кто присвоил деньги банка, это суд и выплата долга с процентами;

- те клиенты, которые добровольно вернули деньги, просто потратят своё драгоценное время на заявление и оформление возврата. Но зато они сохранят репутацию и спокойную совесть.

- для тех, кто недополучил своё, это разбирательства с банком и ожидание восстановления баланса карты (день в день операцию точно не отменят). Но есть и плюс: такие казусы обычно разрешаются в досудебном порядке.

При общении с сотрудниками банка, независимо от того, прав или нет клиент, нельзя позволять переходить границы делового и уважительного общения. Можно напомнить собеседнику о правилах осуществления коллекторской деятельности (количество звонков, допустимом тоне общения и т.д.). Защищать себя и своё достоинство вправе каждый. Даже если он в чём-то виноват.

- Если банк начал судебный процесс против клиента, закон разрешает последнему прибегнуть к услугам адвоката или юриста. В конце концов, выясняя, кто взял лишнее, служба безопасности банка может и ошибиться. Если ответчик ничего не брал, ему надо отстаивать свою правоту.

- Когда банкомат вдруг отсчитал чересчур крупную сумму, рисковать не стоит. Деньги надо вернуть, и как можно скорее. В обратной ситуации тоже затягивать с восстановлением статус-кво не стоит, чем раньше заявили о недостаче, тем быстрее банк решит проблему.

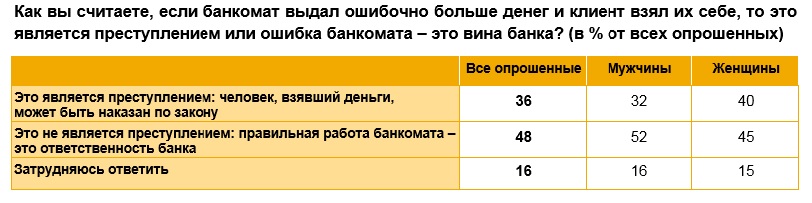

Банкомат ошибся — кто виноват (мнение клиентов)

В этом видео рассказано, почему россиянину грозит реальный срок до двух лет лишения свободы за то, что из банкомата он получил долларовые купюры вместо рублевых: