Многие заёмщики стремятся погасить кредит досрочно, чтобы минимизировать переплату и распрощаться со статусом должника. Банки при этом стремятся усложнить эту процедуру, поскольку им не выгодно терять проценты.

Нормативное регулирование

Процедура досрочного погашения регулируется Гражданским кодексом, в частности, следующими его положениями:

- п.6 Статьи 809 наделяет займодавца правом на получение процентов, начисленных до даты погашения кредита включительно.

- п.2 Статьи 810 допускает возможность досрочного возврата займа в полном или частичном объёме.

Федеральный закон №284-ФЗ от 19-го октября 2011-го года внёс изменения в тексты этих статей, с этого момента запрещено взимать штрафы и пени с заёмщиков, если они решили погасить кредит досрочно. Есть и другие важные изменения, которые необходимо знать каждому, кто рассматривает возможность возврата займа раньше срока.

- Если раньше банки могли требовать выплату процентов за весь срок договора, даже если кредит погашен раньше этого срока, то теперь учитывается лишь период до даты досрочного платежа.

- Заёмщик обязан сообщить кредитору о своём желании погасить кредит досрочно заранее, а именно за 30 дней. Уведомление необходимо составить в письменном виде и лично передать сотруднику банка, чтобы тот его зарегистрировал.

- Банки получили возможность отказать заёмщикам в возможности возврата кредита раньше срока, обозначенного в договоре, а также указать минимальный предел суммы, подходящей для досрочного погашения.

Как рассчитать досрочное погашение кредита

Если выбран дифференцированный способ погашения, то досрочное погашение выгодно в любом случае, поскольку начисление процентов осуществляется на остаток задолженности. Если же кредит аннуитетный, то основная доля процентов подлежит выплате в течение первой половины длительности договора. Потребительские кредиты, выданные в сумме до 500 тысяч рублей сроком до 60 месяцев, тоже могут быть погашены досрочно с выгодой для заёмщика, даже если опережение идёт лишь на 2-6 месяцев.

Если выбран дифференцированный способ погашения, то досрочное погашение выгодно в любом случае, поскольку начисление процентов осуществляется на остаток задолженности. Если же кредит аннуитетный, то основная доля процентов подлежит выплате в течение первой половины длительности договора. Потребительские кредиты, выданные в сумме до 500 тысяч рублей сроком до 60 месяцев, тоже могут быть погашены досрочно с выгодой для заёмщика, даже если опережение идёт лишь на 2-6 месяцев.

Следующий пример поможет разобраться с расчётом досрочного погашения.

- Кредит на 300 тысяч рублей оформлен на 48 месяцев под 30% в аннуитетном режиме.

- Плановый платёж составляет 10 802 рублей.

- Через 42 месяцев безупречных выплат появилась возможность досрочно погасить кредит в полном объёме.

- На этот момент по «телу» кредита остаток составляет 59 498 рублей, экономия на процентах получится в размере 5 312 рублей.

Если же выбрана дифференцированная схема, то при тех же изначальных условиях через 42 месяца остаток по основному «телу» составляет 37 500 рублей, а экономия процентов эквивалентна 3 282 рубля.

Как погасить долг

Существует несколько возможностей погасить кредит досрочно:

- Полностью, когда на счёт вносится сумма, эквивалентная остатку кредита. После этого долг считается закрытым.

- Частично, когда вносится сумма, превышающая ежемесячный платёж. При этом кредит не считается закрытым, но график погашения меняется: или сокращается плановый платёж, или уменьшается срок кредитования. В любом случае, сумма начисляющихся процентов сокращается соответствующим образом.

Составление заявления

К форме и содержанию этого документа предъявляются определённые требования. В его состав должны входить следующие компоненты.

- Блок адресата:

- наименование отделение банка;

- его адрес;

- полное имя его руководителя.

- Блок заявителя:

- полное имя;

- паспортные данные;

- контактные данные.

- Заголовок: «ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПОГАШЕНИИ КРЕДИТА».

- Основной текст:

- реквизиты кредитного договора;

- просьба о возможности погасить кредит досрочно;

- запланированная дата досрочного погашения;

- сумма оставшейся задолженности;

- упоминание права на досрочное погашение без необходимости доплачивать проценты за оставшиеся месяцы.

- Заключительный блок:

- дата;

- подпись;

- расшифровка.

Заявление нужно оформить в двух экземплярах и подать его менеджеру лично в руки, чтобы на одном из экземпляров он проставил свою подпись и печать учреждения, а также написал дату приёма.

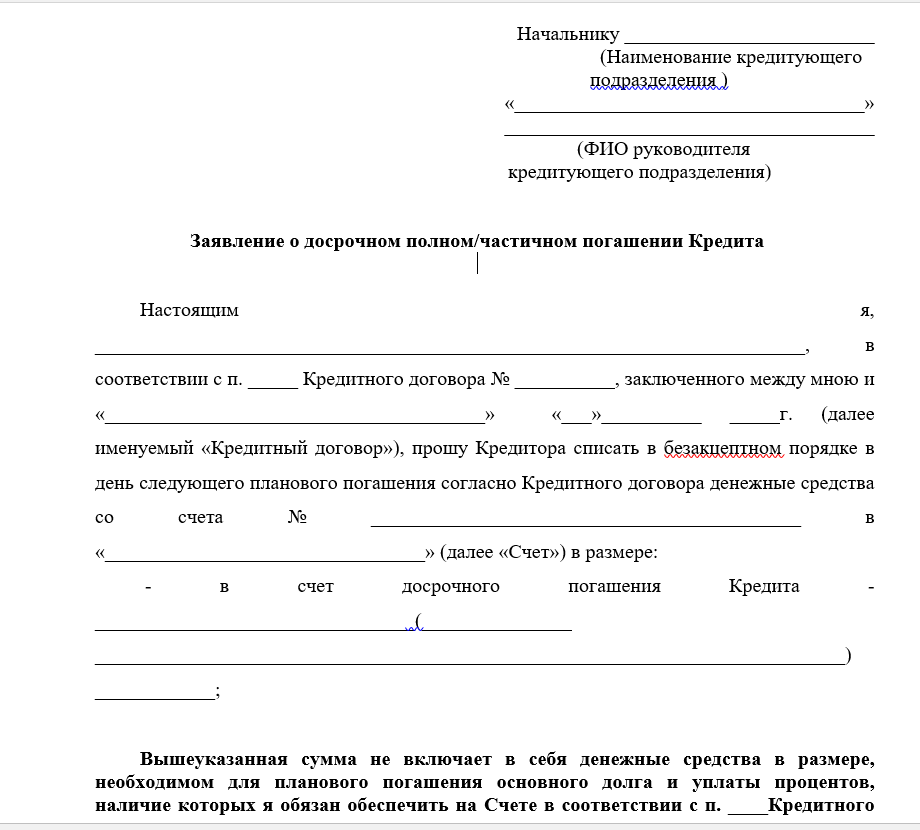

Бланк заявления можно скачать ниже:

Заявление на досрочный возврат кредита

Что понадобится

Для обращения к менеджеру с просьбой о досрочном погашении кредита надо взять с собой следующие документы:

- паспорт;

- кредитный договор.

В момент передачи заявления тоже могут понадобиться эти документы, поэтому их нужно захватить с собой перед посещением банка.

Куда обращаться и к кому

Чтобы досрочно погасить кредит, надо обратиться к менеджеру того отделения банка, где изначально был заключён договор. Затем желательно продолжать общение именно с ним, передать ему заявление и позвонить через несколько дней для получения ответа.

Процедура

Чтобы досрочно погасить кредит, нужно выполнить следующие действия:

- За 30 дней до запланированной даты посетить отделение банка, где был оформлен кредит, и составить заявление, сообщающее о данном намерении. Нужно обязательно указать сумму финального платежа.

- Через 5 дней заручиться согласием банка, позвонив менеджеру или ещё раз навестив отделение банка.

- Внести деньги в назначенный день. Обычно этот день совпадает со стандартной датой внесения платежа.

- Если кредит был погашен досрочно частично, обратиться в банк за изменённым графиком платежей, где уже будет указана иная сумма. Если же кредит погашен полностью, получить у банка соответствующее уведомление. Этот документ составляется на официальном бланке и заверяется подписью руководителя отделения и печатью организации. Уведомление подтверждает, что у банка больше нет каких-либо претензий к заёмщику, это пригодится для положительной кредитной истории.

Как защитить свои права

Чтобы обезопасить себя от конфликтов с банком в будущем, нужно потребовать от него документ, подтверждающий досрочный возврат кредита и отсутствие претензий. Полученную бумагу нужно хранить в течение нескольких лет.

Чтобы обезопасить себя от конфликтов с банком в будущем, нужно потребовать от него документ, подтверждающий досрочный возврат кредита и отсутствие претензий. Полученную бумагу нужно хранить в течение нескольких лет.

Досрочное погашение кредита позволяет значительно сэкономить и поскорее освободиться от статуса должника. Эту процедуру надо осуществлять правильно, чтобы она имела юридическую силу, и банк её признал.

Правила досрочного погашения кредита — тема видео ниже: