Отсрочка по кредиту применяется в ситуации, когда плательщик испытывает реальные материальные проблемы и не имеет возможности в течение какого-то времени выплачивать кредит банку. В жизни любого человека возникают форс-мажорные обстоятельства и на такой случай в кредитном договоре могут быть прописаны особые условия, например, отсрочить выплаты на некоторый срок, пока клиент справится с ситуацией.

Разбор понятий

Отсрочкой платежа называется возможность перенести выплату очередного платежа на более поздний срок, с нарушением графика, предусмотренного кредитным договором. Возможность отсрочки по кредиту привлекает в банк дополнительных клиентов, но не все банки применяют такой инструмент. Некоторые из них допускают отсрочку только в тех ситуациях, когда клиент имеет хорошую кредитную историю или имеет поручителей по кредитному договору.

Если в кредитном договоре нет пункта о возможности отсрочки, человек, у которого возникли финансовые трудности, должен сам предпринять некоторые шаги, чтобы защитить свои интересы. Отсрочка по кредиту может предоставляться в качестве отдельной банковской услуги или по просьбе заемщика.

Отсрочка по кредиту предполагает изменение условий договора, а именно – срока действия договора, срока возврата долга, размера, количества и графика платежей. Поэтому должно быть составлено дополнительное соглашение между банком и заемщиком (п. 1 ст. 450, п. 2 ст. 451 ГК РФ, п. 2, п. 6 ч. 9 ст. 5 ФЗ № 353 от 21. 12. 2013).

Если соглашение сторонами не достигнуто, договор может быть изменен судом по требованию одной из сторон при появлении существенного изменения обстоятельств. При условии, что заинтересованная сторона не смогла преодолеть данные обстоятельства, несмотря на должную степень заботливости и осмотрительности (п. 2 ст. 451 ГК РФ).

Кому полагаются кредитные каникулы

Получить отсрочку по кредиту вправе граждане, попавшие в сложную жизненную ситуацию. Чаще всего это касается потребительских кредитов, полученных в разных банках. Уважительными причинами для получения отсрочки могут стать:

Получить отсрочку по кредиту вправе граждане, попавшие в сложную жизненную ситуацию. Чаще всего это касается потребительских кредитов, полученных в разных банках. Уважительными причинами для получения отсрочки могут стать:

- временная потеря источника дохода;

- беременность и отпуск по уходу за ребенком до 1,5 лет;

- необходимость длительного лечения по медицинским показаниям, причем лечение может потребоваться как самому заемщику, так и его близким родственникам;

- переезд в другой город;

- потеря кормильца;

- обстоятельства, возникшие по независящим от заемщика причинам: пожар в квартире, угон автомобиля, стихийное бедствие.

Банк отказывает недобросовестным клиентам, а также тем, кто уволился по собственному желанию и об этом есть запись в трудовой книжке. Если имеются подозрения в мошенничестве, банк также откажет клиенту.

Как получить отсрочку по кредиту

Необходимо вступить в переговоры с банком, для этого приехать в него лично, рассказать сотруднику о возникших трудностях, ознакомить его с теми шагами, которые предпринимаются для исправления ситуации. После изучения всех обстоятельств и предоставленных документов чаще всего кредитная организация идет навстречу своим клиентам, предоставляет отсрочку на некоторый промежуток времени. Особенно, если данный клиент ранее не нарушал договорные условия и вовремя вносил платежи.

Вариантов разрешения ситуации несколько. Одним из них являются кредитные каникулы:

- Кредитные каникулы по процентам. Выплата процентов по кредиту на некоторое время приостанавливается, клиент в этот период выплачивает только долг по телу кредита.

- Каникулы по телу кредита. Заемщик в течение некоторого времени оплачивает только проценты за пользование деньгами, а основной долг будет выплачен после окончания каникул.

- Полные кредитные каникулы. Выплата основного долга и процентов замораживается на период каникул полностью. Этот способ применяется редко, так как влечет за собой финансовые убытки для банка. Хотя для заемщика такой режим был бы идеален.

- Корректировка графика выплат. Возможен вариант, когда ежемесячное погашение кредита заменяется ежеквартальным, то есть вносить средства нужно будет 1 раз в 3 месяца.

- Использование залога по кредиту для погашения кредитных обязательств. То есть, если договор заключен на основе залога, банк реализует предмет залога и направляет вырученные средства на погашение кредита. Погашение может быть полным или частичным. Для клиента такой способ становится наименее привлекательным, но порой это единственный способ избежать банкротства и усугубления ситуации.

- Реструктуризация долга. Уменьшается размер ежемесячного платежа, что приводит к увеличению срока погашения. Этот путь невыгоден для заемщика, так как в итоге сумма выплат по процентам увеличивается.

О возможности получить отсрочку можно узнать непосредственно в банке или на сайте банка. Потребуется написать заявление и заплатить комиссию. Составляется новый график платежей и вручается клиенту.

Типы займа для продления

По ипотечному

Заемщиком подается заявление в банк и после принятия положительного решения, размер ежемесячных выплат уменьшается на 1 год. Размер уменьшения подбирается индивидуально, но не может быть менее 500 рублей и не более половины от первоначального размера выплаты, рассчитанной банком при оформлении кредита.

Заемщиком подается заявление в банк и после принятия положительного решения, размер ежемесячных выплат уменьшается на 1 год. Размер уменьшения подбирается индивидуально, но не может быть менее 500 рублей и не более половины от первоначального размера выплаты, рассчитанной банком при оформлении кредита.

Через 12 месяцев оплата будет производиться по прежней схеме, но условия могут меняться, например:

- Размер соответствует первоначальному, но увеличивается срок погашения кредита.

- Размер выплаты становится больше первоначального и рассчитывается таким образом, чтобы срок погашения остался неизменным.

- Размер платежа будет увеличиваться постепенно с одновременным увеличением срока выплаты.

Решение принимает банк-кредитор после совместного обсуждения с клиентом. Отсрочку могут получить те же категории заемщиков, что и при других видах кредитов, а также участники специальной программы ипотечного кредитования, например, программы «Молодая семья».

По инвестиционному налоговому

Этот вид кредитования касается только юридических лиц, которые участвуют в серьезных и значимых государственных инвестиционных проектах и направляют туда существенную часть своей прибыли. При возникновении финансовых затруднений предприятие вправе получить отсрочку выплаты части налога на прибыль (или любого другого налога) до тех пор, пока не произойдет улучшения финансового состояния. Такой вид отсрочки носит название инвестиционного налогового кредита и касается только части налога.

Получить отсрочку по всей сумме нельзя, основная часть уплачивается в соответствии с условиями закона. Срок такой отсрочки составляет от 1 до 5 лет. На сумму отсрочки начисляются проценты с учетом ставки рефинансирования. Оформляется отсрочка путем обращения в финансовый отдел местной администрации.

По коммерческому

Коммерческие кредиты имеют форму аванса, отсрочки и рассрочки платежа. Заключаются между продавцами и покупателями в товарной форме с целью ускорить реализацию товара и получить прибыль. Это распространено в сфере розничной и мелкооптовой торговли.

Коммерческие кредиты имеют форму аванса, отсрочки и рассрочки платежа. Заключаются между продавцами и покупателями в товарной форме с целью ускорить реализацию товара и получить прибыль. Это распространено в сфере розничной и мелкооптовой торговли.

Отсрочка предполагает перенос платежа на какой-нибудь срок по взаимной договоренности с обязательным внесением информации о цене товара, порядке осуществления выплат, сроках и размерах регулярных платежей. При этом продавец вправе получать процент по коммерческому кредиту, что также фиксируется в договоре. Если это не оговорено соглашением, размер процентов исчисляется по ставке рефинансирования на дату платежа. Возможность получения отсрочки по таким договорам рассматривают стороны договора.

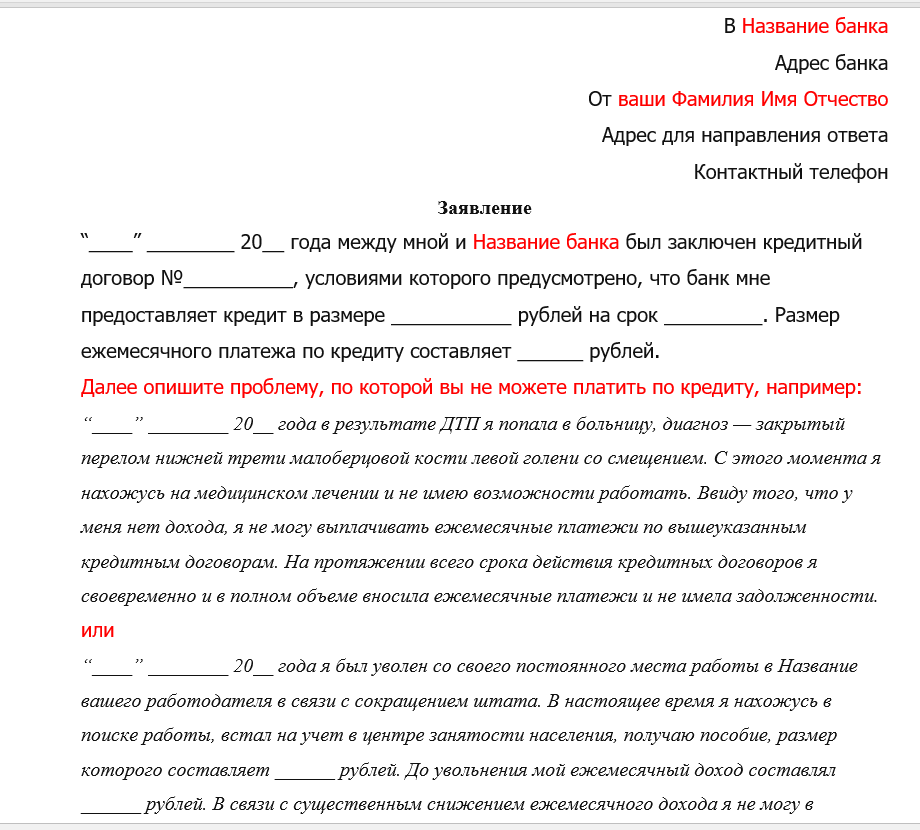

Как написать заявление

Заявление пишется при личном посещении банка. В банке предоставляется образец и бланк заявления.

Заявление составляется по следующей схеме:

- Вверху справа пишется ФИО и должность руководителя, а также полное наименование кредитной организации.

- Далее указывается ФИО заемщика, его адрес и телефон.

- На следующей строчке по центру пишется наименование документа.

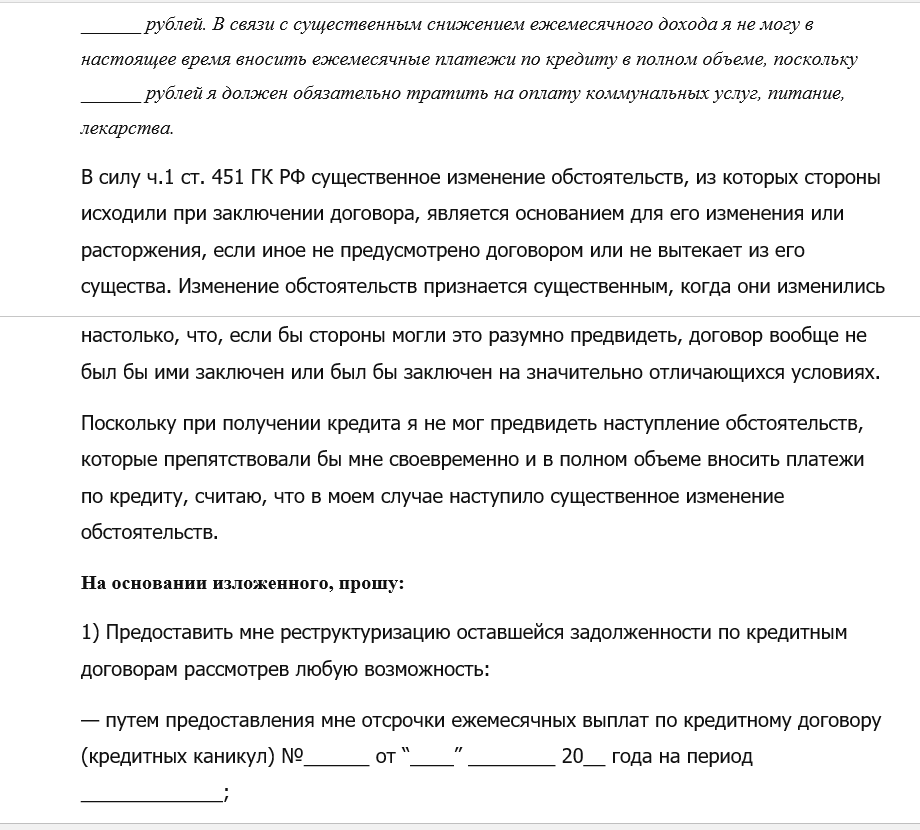

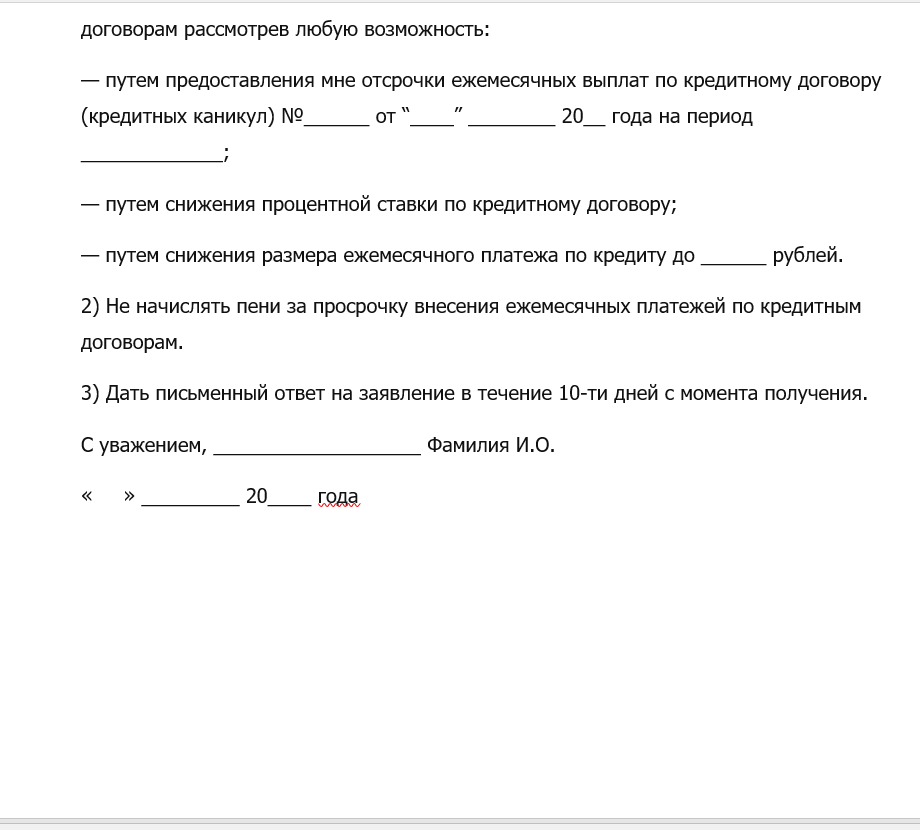

- Далее излагается просьба предоставить отсрочку по кредиту, приводится суть проблемы с объяснением своего затруднительного положения.

- Приводится список прилагаемых документов.

- Ставится дата и подпись.

Заявление пишется в двух экземплярах: для банка и для заявителя. Можно написать заявление дома и отправить по почте с уведомлением. При личной подаче сотрудник банка обязан поставить подпись и дату принятия на том экземпляре, который остается у клиента.

К заявлению могут быть приложены в зависимости от ситуации:

- копия трудовой книжки с отметкой об увольнении;

- справка о постановке на учет в службе занятости;

- справка 2-НДФЛ, если отсрочка вызвана понижением размера зарплаты заемщика;

- свидетельство о расторжении брака;

- медицинская справка, выписка из истории болезни, квитанции о расходах на лечение;

- свидетельство о рождении ребенка;

- свидетельство о смерти родственника.

Бланк заявления скачайте тут.

Образец заявления на отсрочку

Как защитить свои права

Если получен отказ, то клиенту необходимо позаботиться о защите своих прав, так как тяжелая финансовая ситуация может усугубиться общением с коллекторами или истребованием долга через суд. Поэтом заемщику лучше самому обратиться с исковым заявлением в суд.

Обязательно требуется собрать документы, подтверждающие, что были обращения в банк с объяснением причин неуплаты, что нет возможности платить по договору или о том, что вносились минимальные платежи. На практике суды обычно занимают сторону должника и выносят решение о реструктуризации кредита, снижении процентной ставки, уменьшении размера начисленных штрафов.

- Другим способом защитить права является рефинансирование кредита, то есть получение кредита в другом банке (или в этом же), с более низкими процентами и возможно на более длительный срок. Рефинансирование предполагает получение кредита на более выгодных условиях для погашения менее выгодного кредита, а иногда и нескольких кредитов.

- Если по кредиту имеются залоговые обязательства, можно предложить банку воспользоваться залогом для погашения долга.

Обращение в банк с аргументированным заявлением о предоставлении отсрочки – это одновременно способ помочь себе преодолеть сложную жизненную ситуацию, а также сохранить хорошую кредитную историю и защитить себя на случай, если дело дойдет до суда.

Взяли в банке кредит и возникли трудности с финансами? Эксперты в этом видео подскажут как добиться отсрочки платежа: