Данная статья рассматривает виды кредитов, предлагаемых банками. Описываются понятия аннуитетный и дифференцированный кредиты, приводятся формулы и примеры их расчета. Описываются преимущества и недостатки каждого вида платежа.

Нормативное регулирование

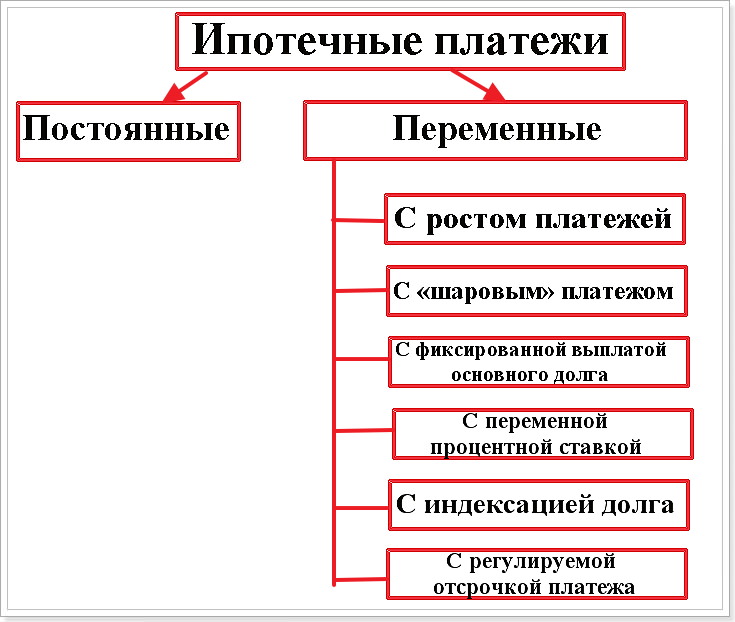

Вид займа обуславливает размер ежемесячных выплат. Некоторые банки предлагают клиенту выбор вида платежа, большинство банков использует предустановленный тип платежа безотносительно предпочтений заемщика.

Аннуитетный или дифференцированный платежи

Виды платежей по кредиту

Вид платежей различается в зависимости от способа расчета процентов, добавляемых к телу кредита и времени выплаты процентов.

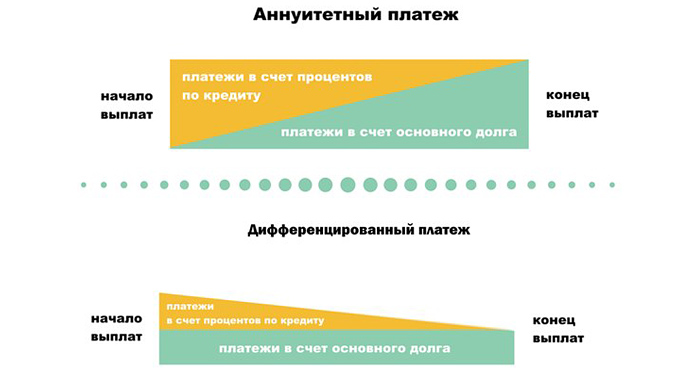

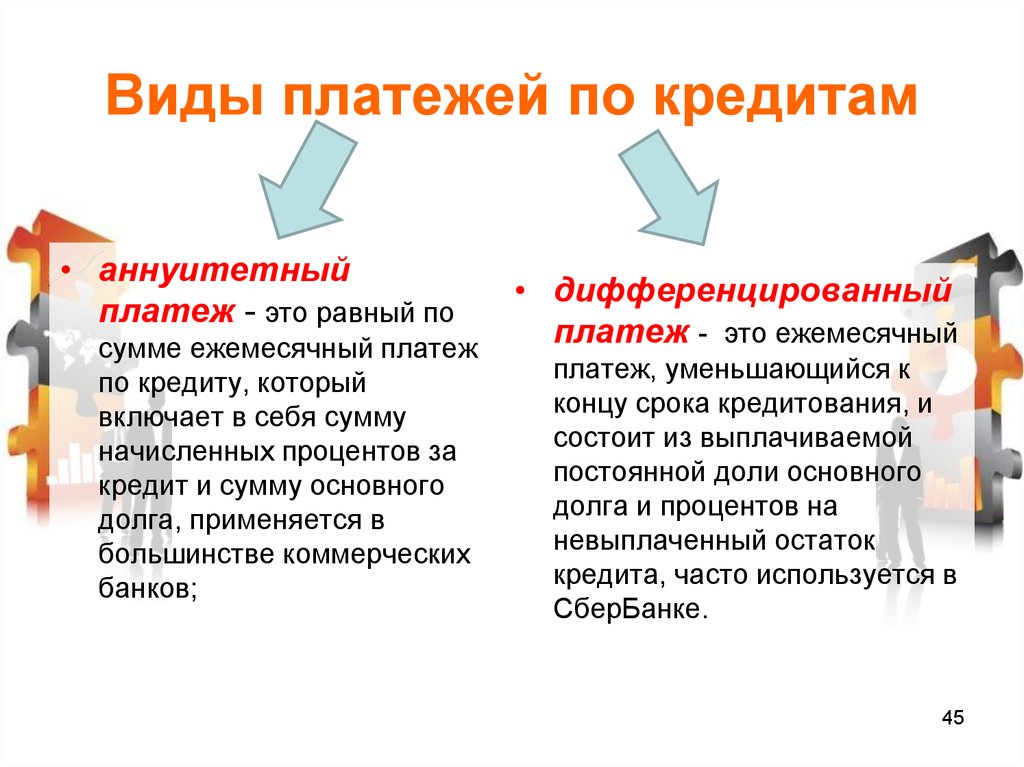

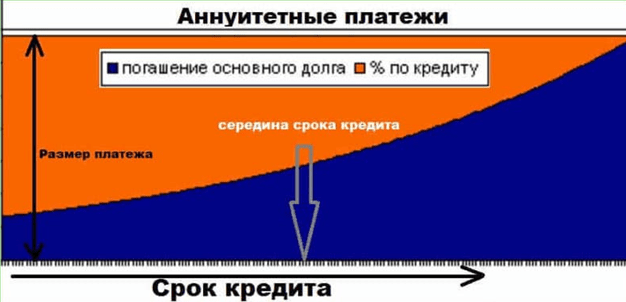

- Аннуитетный платеж предполагает разделение тела платежа вместе с начисленными процентами, на равные суммы, которые вносятся регулярно и равномерно в течение всего периода погашения долга.

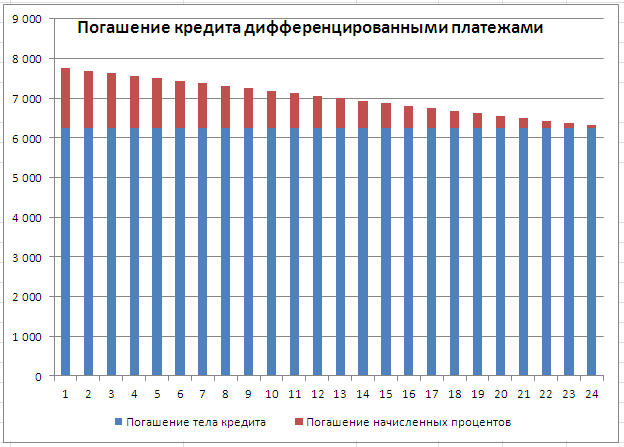

- Дифференцированный платеж уменьшается по мере внесения регулярных выплат за счет постоянного перерасчета процентной суммы.

Виды платежей по кредитам

Дифференцированный

Дифференцированный кредит предполагает предварительный расчет ежемесячной процентной кредитной ставки (далее М). Сумма предполагаемых процентных выплат делится на количество месяцев в году. Полученный коэффициент используется в формуле, по которой выводится сумма первого ежемесячного взноса:

W1 = Wобщ * m, где

- W1 является суммой которую необходимо внести впервые;

- Wобщ – сумма взятого кредита.

- m– сумма выплачиваемых процентов, рассчитанная при оформлении кредита

Последующие выплаты рассчитываются по иной формуле: W= (Wобщ — Wвыпл)* m, где:

- Wвыпл – уже выплаченные деньги

- Wобщ – сумма тела кредита

- W – сумма, предназначенная к выплате

Расчет графика погашения кредита по дифференцированному типу

Аннуитетный

Слово аннуитет пришло из латыни, где annuus – ежегодный. Заемщик выплачивает полагающуюся сумму (одинаковую) через равные промежутки времени, установленные кредитором.

Выплаты могут осуществляться:

- постнумерандо — погашение кредита осуществляется в конце периода,

- пренумерандо — погашение кредита осуществляется в начале периода.

График оговаривается при оформлении займа. Рассматривая погашение кредита с помощью аннуитетных платежей, необходимо определить ежемесячную процентную кредитную ставку (далее m), и ввести ее в формулу расчета коэффициента аннуитета: Ann=m*(1+m)k / (1+m)k -1, где k – количество вносимых кредитных платежей

Рассчитанный коэффициент используется в формуле расчета размера взносов: R = Ann * Wобщ, где:

- R–регулярный ежемесячный взнос,

- К— коэффициент аннуитета,

- Wобщ – сумма тела кредита

После проведения расчетов полученная сумма является размером регулярных выплат по аннуитетному платежу. Сумма не меняется, вносится равными частями. Сохраняется возможность досрочного погашения кредита (по согласованию с кредитором). Если сумма на выходе не является целым числом, допустимо ее округление.

Как рассчитать аннуитетный платеж по кредиту

Ежемесячный

Как правило, срок, устанавливаемый кредитором для получения регулярных выплат, равняется 1 месяцу (30 дней) со дня оформления сделки и далее регулярно до наступления аналогичной даты следующего месяца.

Однако по просьбе заемщика, при наличии уважительных обстоятельств (как со стороны банка, так и со стороны заемщика), срок может быть как сокращен, так и продлен. При переуступке права требования долга по кредиту кредитор вправе изменить сроки выплат в одностороннем порядке.

Какой тип выгоднее

Считается, что аннуитетный платеж приносит банку более ощутимую выгоду. Заемщику лучше предпочесть дифференцированную форму, что не всегда бывает возможно, так как аннуитет является формой, предпочитаемой банками, и часто оформляется по умолчанию. Таким образом, при оформлении кредита необходимо уточнить, возможен ли выбор формы платежа.

Так, клиент оформляет займ 600 000 под 24% годовых. Рассчитаем ежемесячный взнос при аннуитетной и дифференцированной выплатах.

- Необходимо определить среднюю процентную ставку р: 24 / 12 / 100 = 0,02

- Регулярная ежемесячная выплата тела займа: 600 000 /12 = 50 000

- Дифференцированный подход предполагает определение суммы процентов, выплачиваемых регулярно: R = Ann * Wобщ = 600 000 * 0,02 = 12000.

Сумма платежей составляет:

| Промежуток времени | Тело займа | Начисленные проценты | Общая выплата |

|---|---|---|---|

| 1-ый | 50000 | 12000 | 62000 |

| 2-ой | 50000 | 11000 | 61000 |

| 3-ий | 50000 | 10000 | 60000 |

| 4-ый | 50000 | 9000 | 59000 |

| 5-ый | 50000 | 8000 | 58000 |

| 6-ой | 50000 | 7000 | 57000 |

| 7-ой | 50000 | 6000 | 56000 |

| 8-ой | 50000 | 5000 | 55000 |

| 9-ый | 50000 | 4000 | 54000 |

| 10-ый | 50000 | 3000 | 53000 |

| 11-ый | 50000 | 2000 | 52000 |

| 12-ый | 50000 | 1000 | 51000 |

Общее количество денег, выплаченных банку, составит 678000 рублей.

Аннуитетный подход рассчитывается однократно и распространяется на весь период: Ann=m*(1+m)k / (1+m)k -1 = 56736 рублей.

| Временной период | Тело займа | Процентный взнос | Общий взнос |

|---|---|---|---|

| 1-ый | 44736 | 12000 | 56736 |

| 2-ой | 45630 | 11106 | 56736 |

| 3-ий | 46544 | 10192 | 56736 |

| 4-ый | 47474 | 9262 | 56736 |

| 5-ый | 48424 | 8312 | 56736 |

| 6-ой | 49392 | 7344 | 56736 |

| 7-ой | 50380 | 6356 | 56736 |

| 8-ой | 51388 | 5348 | 56736 |

| 9-ый | 52416 | 4320 | 56736 |

| 10-ый | 53464 | 3272 | 56736 |

| 11-ый | 51532 | 2204 | 56736 |

| 12-ый | 55624 | 1112 | 56736 |

- Сумма, предназначенная к выплате, равняется 680832 рублей.

- Разница при аннуитете и дифференцированном платежами составляет 2832 рубля. Разница несущественна при оформлении кредитов на небольшой срок или под невысокие проценты.

- Однако если брать займ на длительный срок, прибыль банка увеличивается в арифметической прогрессии. Например, при займе на покупку жилья размером 2 000 000 сроком на 20 лет с процентной ставкой 12%, аннуитет принесет банку дополнительные 875 214 рублей. При оформлении кредита, который заемщик собирается выплатить раньше срока, дифференцированный платеж выгоднее.

- Однако оформление аннуитетного платежа более упрощено. Аннуитет выдается на большую сумму, рассчитывается на возврат в течение длительного промежутка времени. Заемщикам с недостаточным обеспечением кредита (низкой заработной платой, отсутствием ценного имущества, вносимого в качестве залога), аннуитетный кредит одобрят с более высокой долей вероятности, чем дифференцированный.

- Удобнее для плательщика вносить равные доли займа каждый месяц, исключая тем самым возможность ошибки в расчетах и перерасчетах.

Способы и виды платежей по ипотечному кредиту

Что выбрать: аннуитетный или дифференцированный платёж при оформлении ипотечного кредита? Узнаете из этого видео: