Кредитоспособность занимающего лица представлена его способностью выполнять расчеты в срок по имеющимся долговым обязательствам перед кредитующей компанией. Кредитоспособность считается однозначно важным моментом. Указанное понятие сейчас необходимо рассматривать в новом аспекте, который имеет ряд отличий от традиционной трактовки. Это связано с развитием риск-менеджмента.

Будущее кредитной компании будет напрямую зависеть от того, как она осуществляет оценку кредитоспособности занимающего лица. Для этого необходимо ответственно отнестись к выбору подходящего метода оценки. От этого будут зависеть нижеприведенные моменты:

- платежеспособность кредитной компании;

- ликвидность банка;

- финансовая устойчивость банковской системы.

Нормативное закрепление

Кредитоспособность занимающего лица представлена финансово-хозяйственным состоянием компании, дающей уверенность в том, что:

- занятая сумму будет использоваться эффективно;

- способность, готовность занимающего лица вернуть ссуду согласно условиям соглашения.

Содержание анализа кредитоспособности заключается в изучении разнообразных факторов, способных спровоцировать непогашение займа или же в изучении факторов, обеспечивающих своевременное внесение необходимой суммы занимающим лицом.

Из-за сильной конкуренции среди банковских организаций, кредитующие компании заключают соглашения не только со стопроцентно надежными гражданами. Им приходится идти на риск, заключать соглашения с кредитополучателями, у которых присутствуют определенные денежные затруднения.

Регулируют кредитование следующие документы:

- Конституция РФ.

- ФЗ «О кредитных историях».

- Нормативно-правовые акты Центрального Банка РФ.

- Гражданский кодекс РФ (параграф 2, гл. 42 «Заем и Кредит»).

- ФЗ «О банках, банковской деятельности».

- Разъяснения, рекомендации ЦБ РФ.

- ФЗ «О защите прав потребителей».

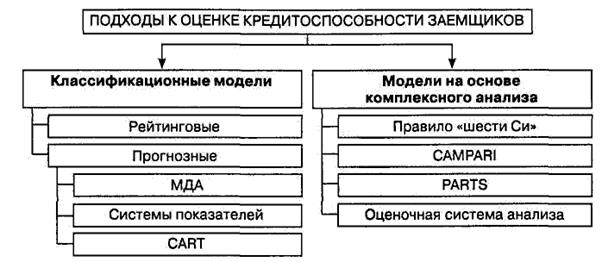

Методы оценки кредитоспособности юридических лиц

Методы оценки кредитоспособности заемщика

Главной задачей любого банка считается правильная оценка, анализ сильных, слабых сторон занимающего лица, касающихся принятых долговых обязательств. Эту работу выполняют кредитные эксперты. Процедура кредитования всегда имеет риски, которые заключаются в экономических проблемах для банка.

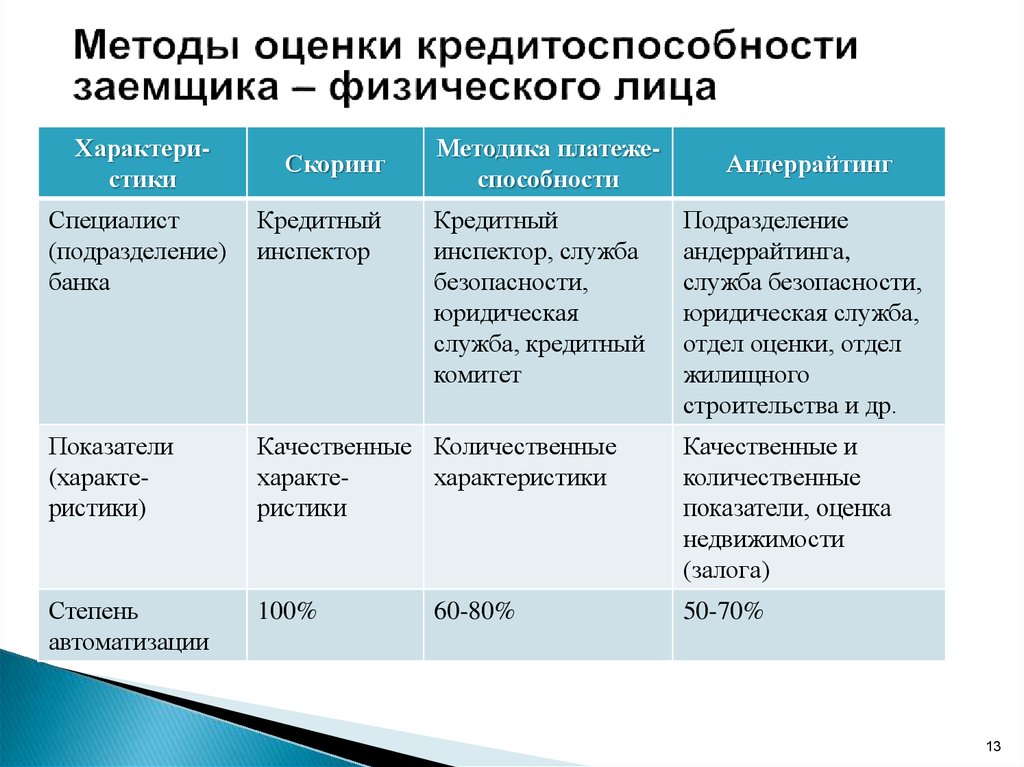

Для оценивания кредитоспособности физ. лиц применяют нижеприведенные способы:

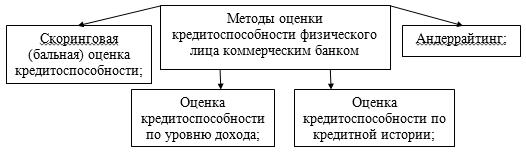

- андеррайтинг;

- анализ кредитной истории;

- скоринговые модели;

- методика определения платежеспособности.

Помимо методов оценивания кредитоспособности присутствуют и 3 способа моделирования уровня кредитоспособности занимающего лица. Это следующие модели:

- ограниченной экспертной оценки;

- статические методы оценки;

- непосредственная экспертная оценка.

Комплексный анализ кредитоспособности заемщика

Скоринговая модель

Указанная модель представлена числовым алгоритмом, который позволяет кредитной компании на основе фактических данных оценить возможности занимающего лица в своевременном погашении займа. Обычно кредитные компании используют нижеприведенные данные, касающиеся потенциального кредитополучателя:

- возраст;

- размер трудового стажа с последнего рабочего места;

- семейное положение;

- размер дохода, являющегося среднемесячным;

- должностной статус;

- образование;

- количество иждивенцев;

- наличие собственной недвижимости, которая считается ликвидной.

Решить вопрос о выдаче кредита невозможно без изучения кредитной истории будущего клиента. История занимающего лица поможет правильно оценить кредитоспособность физ. лица.

Методы оценки кредитоспособности физических лиц

Оценивание на основе системы финансовых коэффициентов

Фин. коэффициенты определяют по балансовым формам. Они представлены нижеуказанными коэффициентами:

- финансового левериджа;

- ликвидности;

- прибыльности;

- обслуживания долга.

Каждая современная методика оценивания кредитоспособности занимающего лица использует указанный метод. Оценка текущего состояния дел осуществляется благодаря сравнению их с нормативными критериями. Занимающие лица подразделяются на разные группы, которые кредитуют финансовые учреждения на основе номера группы занимающего лица, специфики отрасли.

Расчет подобных коэффициентов в динамике предоставляет картину состояния дел физ. лица. Обязательно обращение определенных показателей в будущее. Поэтому метод дополняют прогнозными оценками специалистов.

Недостатком рассматриваемого метода считается отсутствие возможности учитывать ряд факторов:

- политические, общеэкономические изменения в государстве;

- смена форм собственности;

- смена организационной структуры управления компанией;

- расчет коэффициента по данным отчетности, которые отражают дела компании в предыдущем периоде.

Учет анализа денежных потоков

Для его осуществления анализируют денежные потоки будущего клиента (рассматривают сальдо поступлений, расходов за какое-то время). При этом можно определить возможность компании покрывать собственные расходы, погашать займы своими силами. Разница притока и оттока представлена размером общего денежного потока.

Чтобы выполнить анализ нужны данные за последние 3 года. При устойчивом преобладании притока можно говорить об финансовой устойчивости (кредитоспособность). Если отток преобладает над притоком в значительной степени, стоит говорить о некредитоспособности такого клиента. При решении о кредитовании на основе указанного метода также берутся во внимание прогнозы на планируемый период.

Процесс оценки кредитоспособности

Анализ делового риска занимающего лица

Указанный метод способен прогнозировать достаточность источников, необходимых для погашения займа. Так выполняется оценка кредитоспособности каждого клиента.

Деловой риск связывают с некоторыми стадиями кругооборота фондов. Набор подобных факторов представлен нижеприведенными пунктами:

- диверсифицированность поставщиков;

- надежность поставщиков;

- сезонность осуществляемых поставок. Длительность периода хранения материалов, сырья;

- экологические факторы;

- порядок потребления, материалов, сырья;

- наличие складских помещений;

- соответствие транспортировки характеру перевозимого товара;

- мода на материал, сырье;

- уровень цен на покупаемые ценности, их перевозку.

Имеется связь делового риска с недостатками законодательной основы по выполнению кредитуемой сделки, с особенностью отрасли занимающего лица. Важно учитывать воздействие альтернативных отраслей на развитие отрасли занимающего лица.

Статические методы

Суть таких моделей в присвоении кредитного рейтинга с учетом количественного, статического анализа. На статические модели полагаются лишь некоторые кредитные компании. В их основе расчет кредитного рейтинга по конкретной формуле, которая включает в себя следующие виды факторов:

- количественные (финансовые коэффициенты);

- качественные (кредитная история, отраслевые особенности).

Работа статистической модели идет в 3 этапа:

- установка переменных данных;

- определение воздействия каждого из факторов на степень кредитоспособности;

- взвешивание текущих переменных данных, установка рейтинга в баллах.

Основные методы оценки кредитоспособности физического лица коммерческим банком

Экспертная оценка

- Ограниченная экспертная оценка. В их основе использование статистических методов + последующая корректировка, которая выполняется на основе определенных качественных показателей.

- Экспертная оценка. Такие модели применяют около 50% кредитных компаний, когда им необходимо установить кредитоспособность среднего, крупного занимающего лица.

Возможные проблемы и защита прав

Так, как вопросы по кредитованию регулирует ряд федеральных законов, центральный банк, все вопросы решают в суде. Обычно кредитные компании рискуют, предоставляя ссуды новым клиентам. Поэтому им важно рассчитать все возможные риски, точно установить кредитоспособность занимающего лица.

Если занимающие лица по разным причинам теряют возможность выполнять свои финансовые обязательства, кредитная компания вправе решать вопрос с привлечением суда.

Оценка кредитоспособности заемщика описана в видео ниже: