Многие воспринимают кредит данного вида как опасную ловушку, которая подвергает опасности имеющееся оборудование. На самом же деле, всё не настолько страшно. Если разобраться во всех деталях, то такое кредитование окажется выгодным и безопасным.

Нормативное регулирование

Гражданский кодекс регламентирует кредитование всех видов, в том числе и под залог оборудования. Следующие статьи имеют непосредственное к нему отношение:

- Статья 334 раскрывает понятие залога и механизм его применения.

- Статья 336 объясняет, что именно может стать залогом.

- Статья 346 перечисляет, каким образом залогом можно пользоваться и распоряжаться.

Перед тем, как подать заявку на кредитование под залог оборудование, необходимо ознакомиться со всеми положениями Гражданского кодекса, а затем проверить предложенный банком образец договора на соответствие им.

Что подходит под такой тип залога

Оборудование считается движимым залоговым имуществом, и к нему банк предъявляет строгие требования, среди которых особенно выделяется ликвидность. Закладываемый объект не должен быть морально устаревшим, иначе его продажа в случае необходимости будет затруднительна.

Оборудование считается движимым залоговым имуществом, и к нему банк предъявляет строгие требования, среди которых особенно выделяется ликвидность. Закладываемый объект не должен быть морально устаревшим, иначе его продажа в случае необходимости будет затруднительна.

Необходимо предоставить банку подробные сведения о том оборудовании, которое планируется сделать залогом:

- вид;

- марка;

- модель;

- дата изготовления;

- способ применения;

- место хранения и/или применения;

- стоимость на момент приобретения;

- рыночная стоимость на момент подачи заявки.

Как получить кредит под залог оборудования

Данный тип кредитования применяется для следующих целей:

- Для приобретения нового оборудования на средства, полученные в кредит. В таком случае именно оно и становится залогом.

- Для получения кредита на удобных условиях и в кратчайшие сроки, потому что банки охотно выдают крупные средства с такой гарантией, как качественное и востребованное оборудование.

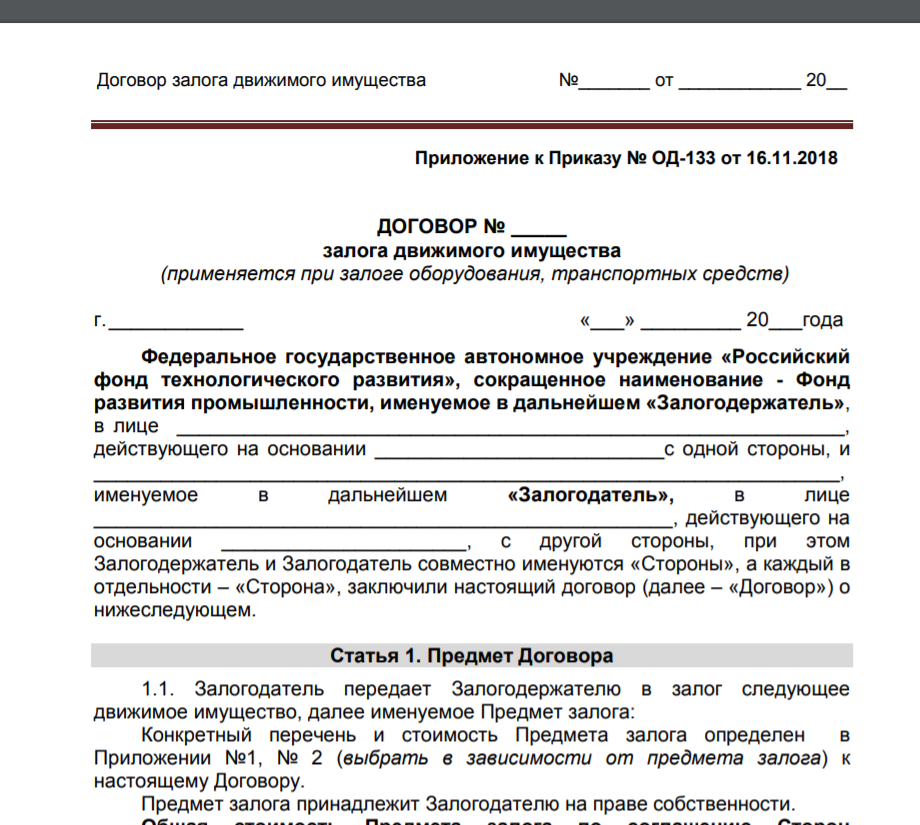

Договор

Заёмщик и кредитор оформляют свои отношения в договоре, который приобретает юридическую силу с момента его подписания. В этом документе должны присутствовать следующие пункты:

- Преамбула договора. Подробное описание каждой стороны отношений.

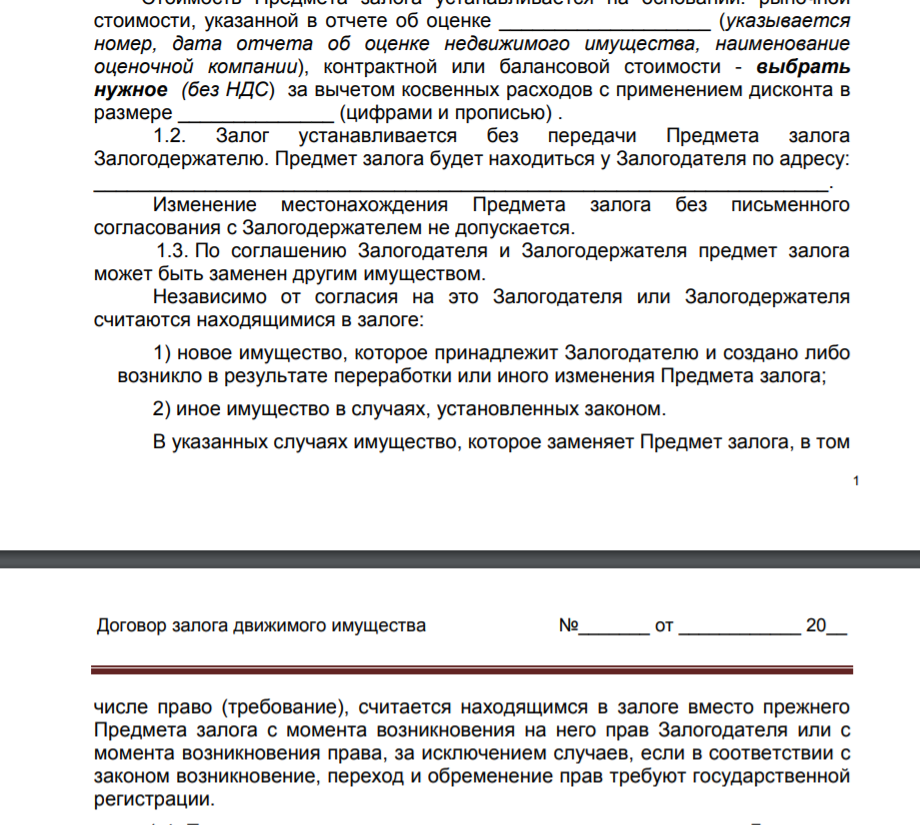

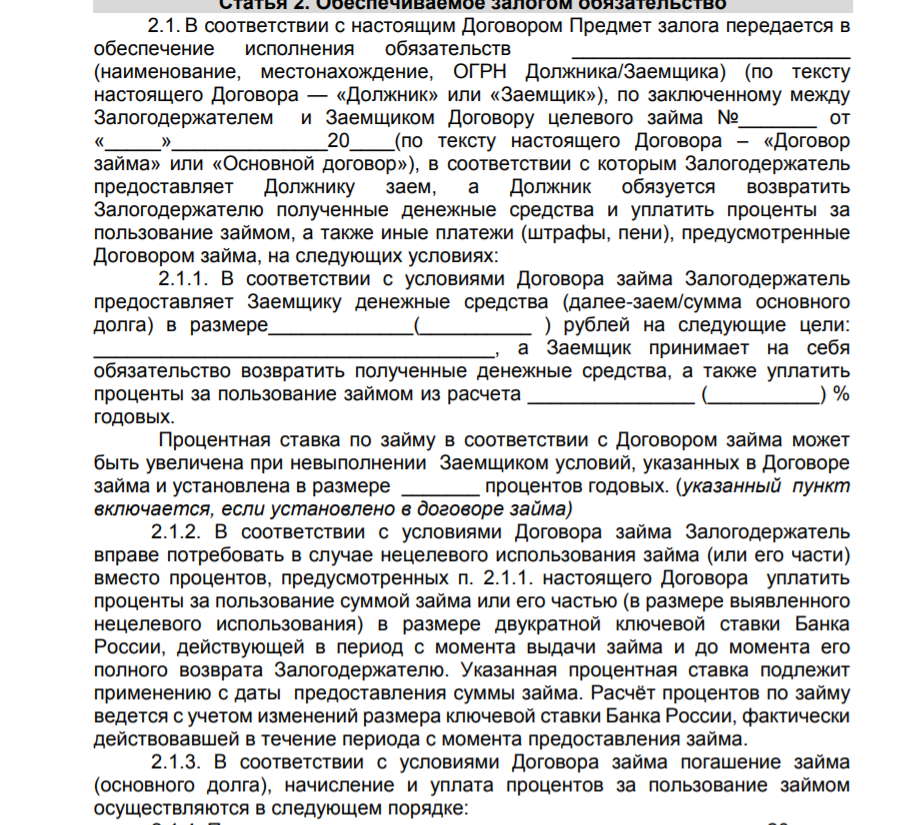

- Предмет договора. Здесь указывается следующее:

- подробное описание оборудования;

- сумма выдаваемых денежных средств;

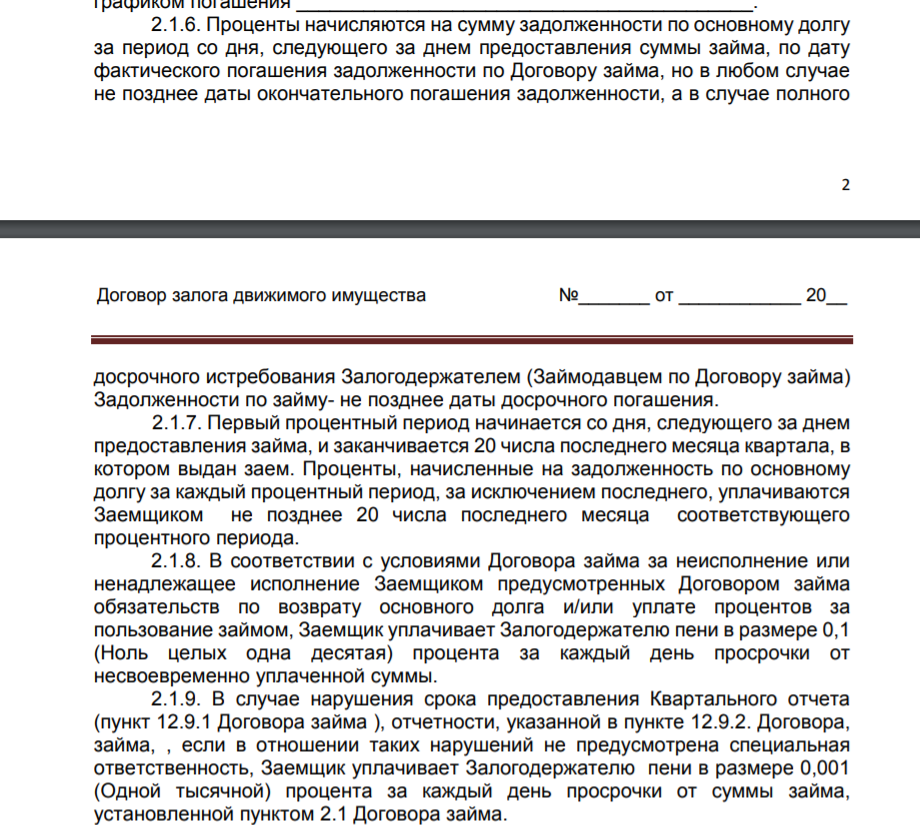

- срок первого и последнего платежей;

- условия погашения;

- процентная ставка;

- права и обязанности банка, в том числе право реализовать оборудование при неуплате;

- права и обязанности заёмщика.

- Подписи и печати сторон.

- Дата оформления.

Бланк договора скачайте тут.

Договор залога оборудования в обеспечение договора займа (образец)

Сбор документов

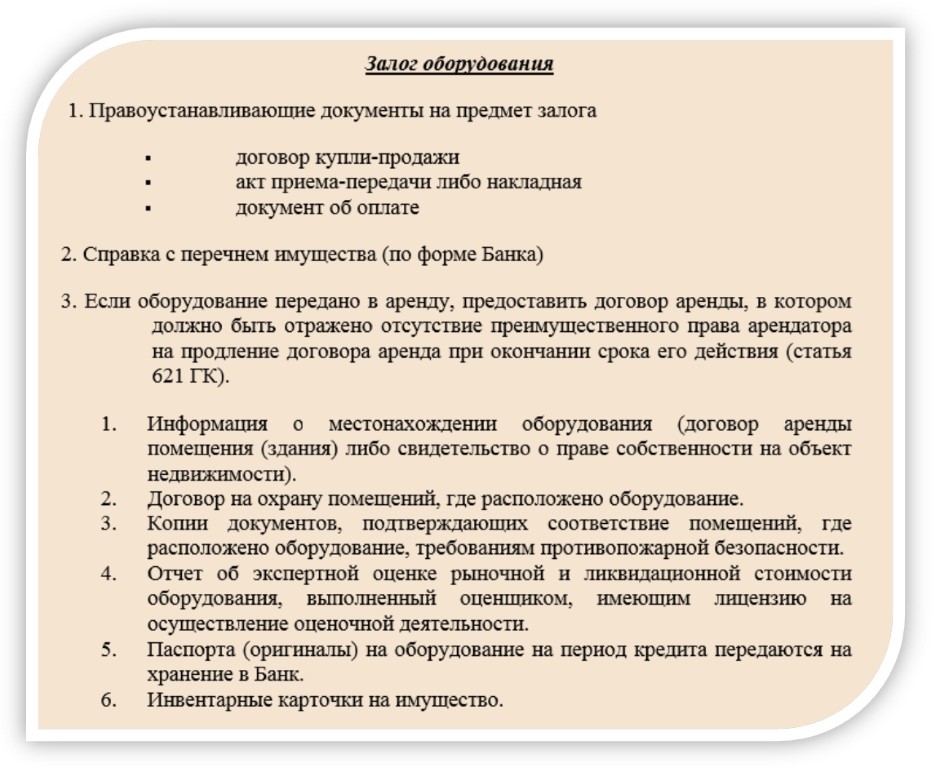

Для оформления кредитования под залог оборудования необходимо предоставить следующие документы:

- Заполненную анкету. Бланк выдаёт финансовая организация, его нужно заполнить, сообщив такие сведения как выписку из ЕГРЮЛ, свидетельство о регистрации, учредительные документы.

- Описание оборудования. Необходимо собрать все официальные бумаги, которые бы предоставляли подробную характеристику.

- Подтверждение владения. Предоставляются свидетельства, доказывающие факт покупки и владения оборудованием.

- Характеристику финансового состояния. Банку важен финансовый статус потенциального клиента, успешность его бизнеса. Поэтому ему интересна бухгалтерская и налоговая отчётность, а также договоры с крупными поставщиками и постоянными покупателями.

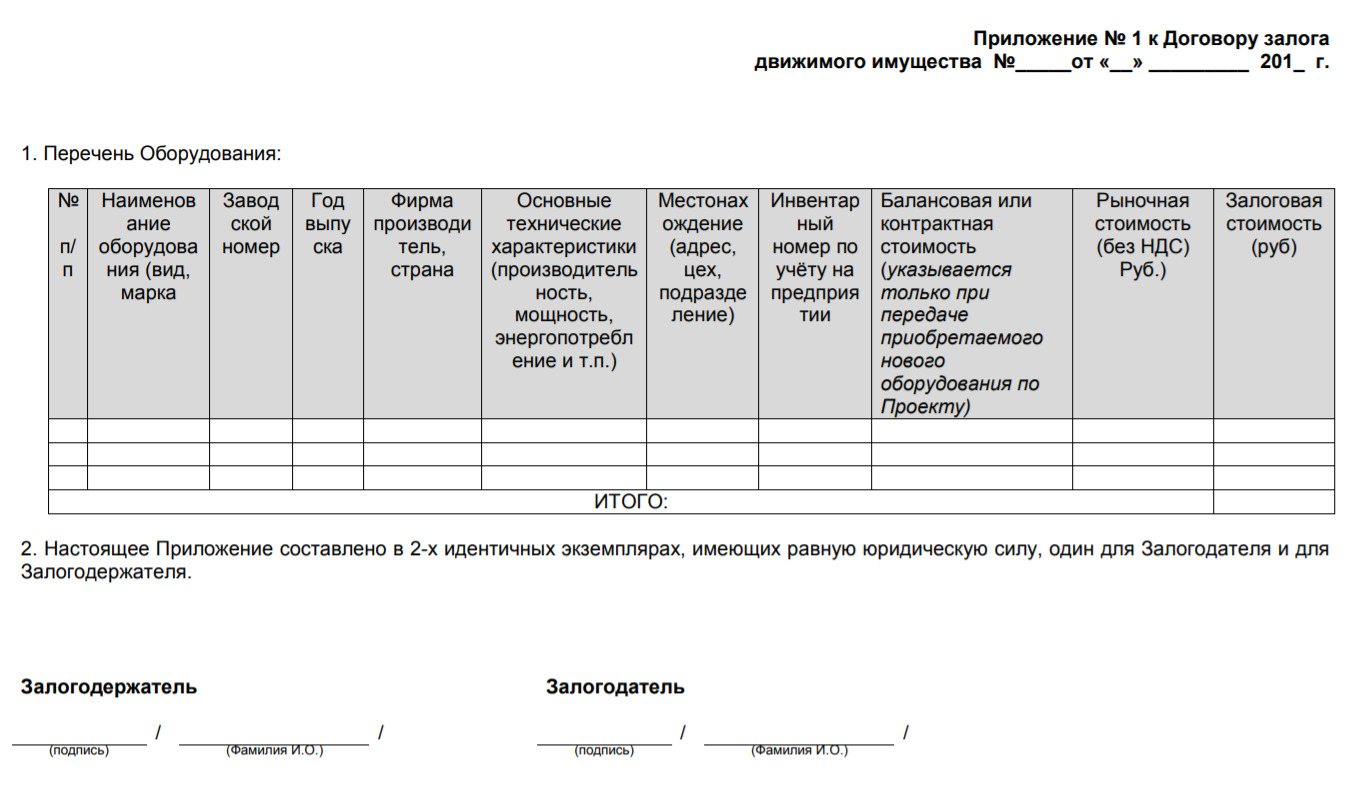

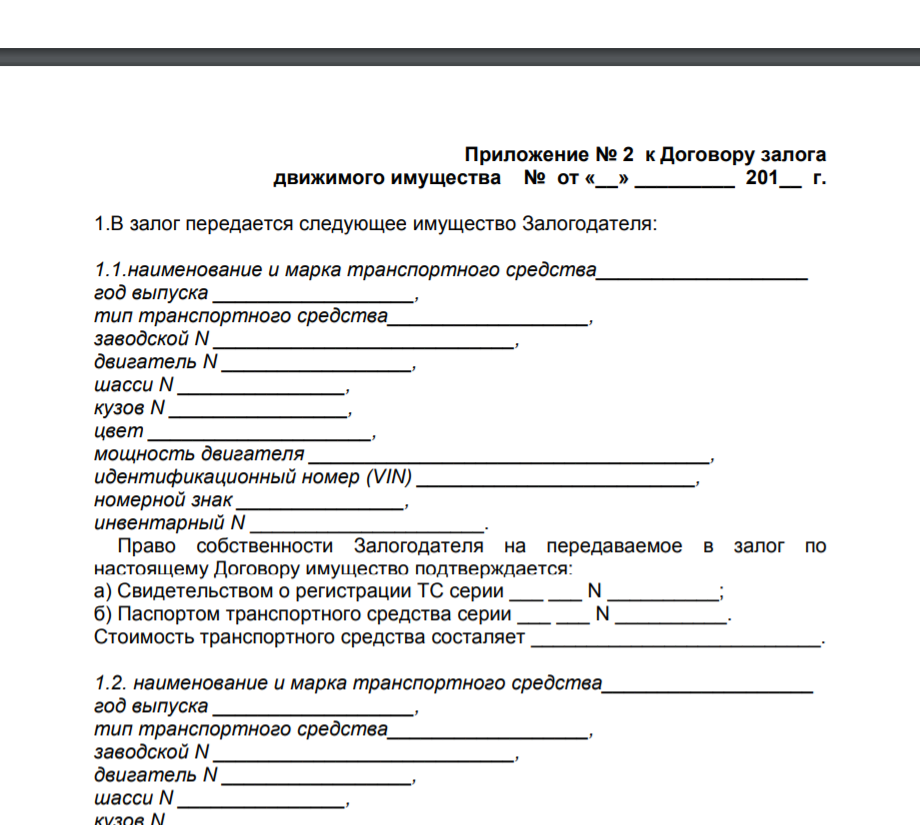

Перечень оборудования к договору

Приложение к Договору

Условия

Многие российские банки, в том числе и Сбербанк, предоставляют кредит под залог оборудования на следующих условиях:

- Выдаваемая сумма находится в диапазоне от 500 тысяч рублей до нескольких десятков миллионов и составляет 50-70% от стоимости оборудования, которое отдаётся под залог. Сумма возрастает в том случае, если помимо оборудования заёмщик предоставляет другие средства обеспечения, дополнительное имущество.

- Предельный срок погашения – 5 лет, а средний – 3 года. Некоторые банки предоставляют возможность вносить первый платёж через год после получения денежных средств. При этом в течение первого года клиент обязан исправно выплачивать проценты по кредиту.

- В качестве обеспечения выступает залог оборудования.

- Обязательное подтверждение успешного бизнеса за 1 год, предшествующий дате подачи заявки.

- Наличие комиссии за выдачу кредита.

- Возможность изменения условий договора в течение его длительности.

- Аннуитетный вид погашения на основе индивидуального подхода и с опорой на специфику бизнеса. Заёмщик перечисляет денежные средства со своего расчётного счёта на ссудный счёт, который открыл для него банк в рамках договора.

- Возможность погашения досрочно без выплаты остающихся комиссий и штрафов.

- Установление индивидуальной процентной ставки в зависимости от финансового положения юридического лица и стоимости залогового оборудования.

Банки охотно выдают кредит такого вида своим постоянным клиентам. Если у юридического лица открыт расчётный счёт в этой финансовой организации, то и получить займ они смогут без проблем. Если же у предприятия есть отрицательная кредитная история, а владельцу предприятия больше 65 лет, то велика вероятность отказа.

Процедура оформления

Чтобы оформить кредитование под залог оборудования, нужно выполнить следующие действия:

- Выбрать подходящий банк. Разные банки предоставляют свои условия, их необходимо сравнить, чтобы найти оптимальный вариант.

- Подать заявку в выбранную финансовую организацию. Для этого можно или лично навестить банк, или оформить заявку в онлайн-режиме. В первом случае все документы передаются сотруднику лично в руки, а во втором они сканируются и отправляются через интернет.

- Заключить договор с банком.

- Получить денежные средства.

Документы при кредите под залог оборудования

Защита прав

Договор кредитования под залог оборудования – это серьёзный документ, поэтому перед подписанием его должен проверить опытный юрист, обладающий достаточными знаниями. Не должно быть ни одного пункта, который бы негативно отразится на благосостоянии клиента.

Если же в течение кредитных отношений между сторонами возникнет спор, регулировать его нужно в суде. Исковое заявление пишет та сторона, которая считает, что её права были нарушены.

У кредитования под залог оборудования есть следующие преимущества:

- лёгкость и скорость оформления;

- возможность взять в кредит крупные суммы;

- льготный период в 1 год, в течение которого можно выплачивать лишь проценты до внесения первого платежа;

- длительные сроки кредитных отношений (до 5 лет).

Это хорошая возможность приобрести необходимое и современное оборудования для расширения производства. Однако следует помнить и о минусах:

- Банк предъявляет строгие требования к оборудованию, которое планируется отдать под залог. Такая требовательность объяснима, ведь финансовой организации нужна гарантия.

- Предел выдаваемой суммы находится в прямой зависимости от оценочной стоимости залогового оборудования.

- В случае неуплаты банк получает право реализовать заложенное оборудование.

Необходимо исправно вносить все платежи, и тогда кредитные отношения будут приятны и для клиента, и для банка.

Тонкости кредита под залог оборудования рассмотрены в этом видео: