Ипотека это хороший способ купить собственное жилье. Но рисков тоже много – заемщику достаточно потерять работу, чтобы текущий взнос стал неподъемным.

Последствия пропуска текущих платежей плачевны, ведь в результате должник может лишиться той самой ипотечной квартиры. Если вы попали в такую ситуацию, наилучший выход – договориться с банком о реструктуризации ипотеки. Обо всех подробностях читайте в нашей статье.

Нормативное регулирование

Законодательно реструктуризация ипотеки регламентируется:

- Гражданским кодексом РФ (его нормы об изменении договоров);

- федеральным законом об ипотеке (непосредственно статей о реструктуризации вы там не найдете, зато есть оговорка о мировом соглашении при взыскании долгов по ипотеке);

- постановлениями Правительства России о порядке реализации специальной Госпрограммы помощи заемщикам, которые попали в сложную ситуацию.

Суть и преимущества

Если человек оформил ипотеку для приобретения жилья, а впоследствии его материальное положение изменилось так, что платить он не в состоянии, на помощь придет реструктуризация этой ипотеки. Конечно, от обязанности выплатить задолженность в полном объеме его никто не освободит. Просто условия кредитного договора изменятся таким образом, чтобы дать возможность должнику поправить свое положение и снова войти в график платежей.

Если человек оформил ипотеку для приобретения жилья, а впоследствии его материальное положение изменилось так, что платить он не в состоянии, на помощь придет реструктуризация этой ипотеки. Конечно, от обязанности выплатить задолженность в полном объеме его никто не освободит. Просто условия кредитного договора изменятся таким образом, чтобы дать возможность должнику поправить свое положение и снова войти в график платежей.

На практике применяются следующие способы реструктуризации ипотеки:

- кредитные каникулы (заемщику дают отсрочку в выплатах или дают возможность платить только «тело» кредита без процентов);

- уменьшение ставки ипотечного кредита;

- изменение валюты ипотеки (обычно с иностранной на рублевую);

- уменьшение размера текущего взноса.

Возможны и иные варианты, это зависит от того, что предложит банк или о чем попросит заемщик. Ведь реструктуризация — это добровольное совместное решение банка и его должника. Такой способ урегулирования задолженности.

Для заемщика преимущества этого способа очевидны:

- возможность сохранить приобретенное ипотечное жилье;

- неиспорченная кредитная история (если соблюдать условия реструктуризации);

- избавление от судебных тяжб и общения с взыскателями, особенно с коллекторами.

Зачем это нужно банку

Зачем это нужно банку? Так ведь выгоднее на измененных условиях получить выданный кредит обратно, чем вести судебные процессы и обращать взыскание на жилплощадь.

Но идти навстречу любому нерадивому заемщику ни одна кредитная организация не станет. Ставить вопрос о реструктуризации ипотечного кредита можно, если:

- у должника по-настоящему сложная ситуация (неожиданно уволили с работы, тяжело заболел он сам или его близкие), которая имеет документальное подтверждение;

- до возникновения трудностей все платежи вносились исправно.

Госпрограмма помощи

Для некоторых категорий заемщиков в России действует Госпрограмма помощи ипотечникам. Суть ее в том, что государство берет на себя оплату части их обязательств. О способах ее реализации расскажем ниже.

Для некоторых категорий заемщиков в России действует Госпрограмма помощи ипотечникам. Суть ее в том, что государство берет на себя оплату части их обязательств. О способах ее реализации расскажем ниже.

Но обязать банк реструктурировать ипотеку невозможно, даже по Госпрограмме. Это право банка, которым он может и не воспользоваться. Центробанк России обсуждает предложение сделать реструктуризацию ипотеки обязательной для банков. Но пока это лишь планы. Заемщикам ничего не остается, кроме как обсуждать, разговаривать с сотрудниками банка и находить компромисс.

Как происходит реструктуризация ипотеки

Рассмотрим оба варианта: для тех заемщиков, которые попадают под действие Госпрограммы, и для всех остальных. К первым относятся ветераны, инвалиды или родители с маленькими детьми на руках. И это не все.

- Квартира должна быть единственной, купленной год назад и раньше.

- Есть и условия по площади. Так, для однушки установлен предел в 45 квадратных метров.

Документы

Чтобы получить поддержку по Госпрограмме, потребуются:

- бумаги, подтверждающие, что заявитель имеет на это права (свидетельство о рождении детей, ветеранское удостоверение, документ МСЭ об инвалидности);

- документы на квартиру (свидетельство или выписка, техническая документация с указанием площади);

- выписка из регпалаты обо всех объектах недвижимости, оформленных на заемщика и его близких;

- расчет доходов семьи;

- кредитный и ипотечный договоры;

- документальное подтверждение, что у должника действительно есть сложности (больничный лист, приказ об увольнении и др. документы по ситуации).

Если должник к числу этих счастливчиков не принадлежит, ему потребуются:

- кредитный договор и договор об ипотеке;

- документы на квартиру;

- доказательства сложного материального положения (см. выше).

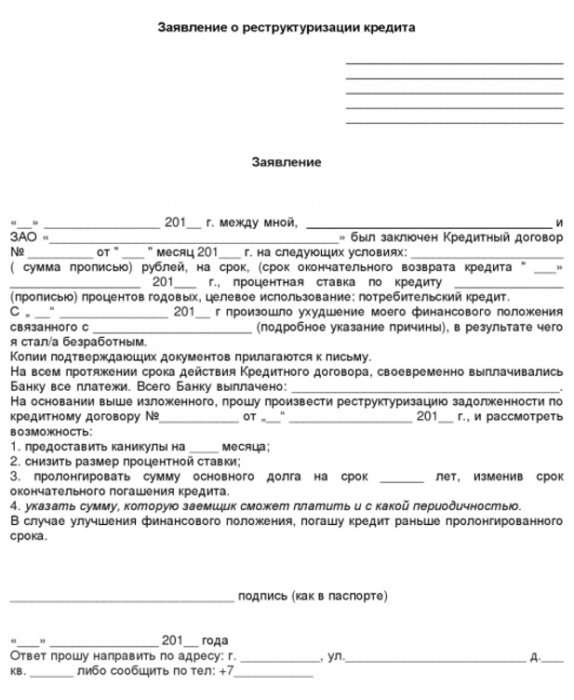

В любом случае пригодятся документы об оплате текущих взносов по ипотеке. Для рассмотрения потребуется заполнить заявление, в банках обычно есть соответствующие бланки.

Заявление на реструктуризацию ипотеки

Органы

Для получения господдержки, нужно обращаться в свой банк или другой (по вашему выбору) с заявлением и пакетом документов. Работники банка поданную заявку отправят в Межведомственную комиссию. Члены комиссии примут решение, финансировать или нет поданное заявление. Если решение будет положительным, государство выплатит банку за должника определенную сумму (не более 30 % или до 1,5 млн. руб.).

Для всех остальных ипотечников, которые на господдержку рассчитывать не могут, есть два варианта:

- или договориться со своим банком, который выдал кредит,

- или обратиться в посторонний банк (это называется рефинансирование, оно существенно отличается от реструктуризации).

Как сделать

Алгоритм действий в обоих случаях таков:

- сначала стоит обозначить работникам банка, что у вас возникли проблемы с платежами по кредиту (чем раньше, тем лучше);

- выяснить, готов ли банк обсуждать реструктуризацию (это же его право, а не обязанность);

- собрать пакет документов;

- подать заявку и ждать результат;

- если заявку одобрили, подписать соглашение об этом и платить по новым правилам.

Выгодные программы от банков

Самое выгодное это воспользоваться помощью государства. Ведь из бюджета часть долга погасят за заемщика. Но на практике не всем удается получить одобрение Межведомственной комиссии. Чаще всего идут навстречу должникам по валютной ипотеке.

Банки тоже готовы предложить неплохие условия.

- Так, в Сбербанке обещают пролонгацию срока, снижение ставки, кредитные каникулы и смену валюты.

- Банк ВТБ предлагает пересчет валюты, увеличение срока на 10 лет, снижение месячного взноса вдвое на целый год.

Правовые последствия и защита прав

Реструктуризация ипотеки несет важнейшую социальную функцию – людям сохраняют единственное жилье. С точки зрения права происходит изменение условий договора. Если ипотеку рефинансирует другой банк, то заключается новый договор.

Реструктуризация ипотеки несет важнейшую социальную функцию – людям сохраняют единственное жилье. С точки зрения права происходит изменение условий договора. Если ипотеку рефинансирует другой банк, то заключается новый договор.

От заемщика требуется только четкое соблюдение новых условий договора, своевременные платежи. Иначе все будет напрасно, долг взыщут через суд, а квартиру и вовсе могут забрать.

Государство планирует оказать помощь проблемным заемщикам ипотечных кредитов, о чем расскажет видео ниже: