Закон не запрещает работодателям выделять заемные средства своим работникам. Условия могут значительно отличаться от тех, которые устанавливают банки.

Работодатели подобной поддержкой повышает лояльность работников. При заключении таких сделок важно оформить письменный договор и начислить НДФЛ.

Нормативное регулирование

Руководители предприятий могут выдавать сотрудникам кредиты исключительно в рублях (ст. 9 Закона № 173-ФЗ), соблюдая требования ГК (Гражданского кодекса):

- момент вступления в силу — п. 1 ст. 807;

- обязанность оформления письменной договоренности — п. 1 ст. 808;

- порядок начисления процентов — ст. 809;

- возврат средств, предоставленных бессрочно — п. 2 ст. 809, п. 1 ст. 810;

- досрочное погашение — п. 2 ст. 810.

Проводки

Бухгалтер должен осуществить проводки, базируясь на требования НК (Налогового кодекса):

Бухгалтер должен осуществить проводки, базируясь на требования НК (Налогового кодекса):

- финансовая выгода (при отсутствии процентов и заниженная ставка) — ст. 212;

- удержание НДФЛ — пп. 3 п. 1 ст. 223;

- НДФЛ на доход — ст. 224;

- расчет базы для НДФЛ — пп. 2 п. 2 ст. 212 и подп. 3 п. 1 ст. 223.

Порядок отчисления долга с заработной платы определен ст.137 и 138 ТК (Трудового кодекса).

Требования НК к отчетности

Бухгалтер не должен забывать о требованиях НК к отчетности:

- не учитывать ссуды при начислении налога на прибыль — (п. 12 ст. 270);

- не считать возвращенные долги прибылью — (пп. 10 п. 1 ст. 251);

- учесть проценты как внереализационную прибыль — (п. 6 ст. 250);

- не начислять на выданные/полученные суммы НДС (пп. 15 п. 3 ст. 149) и страховые взносы (ст. 420).

Если задолженность работодателем прощается, у заемщика появляется доход, который облагается ставкой НДФЛ 13% (письма Минфина № 03-04-06/34520 и № 03-04-06/6-3). На эти средства так же начисляются страховые взносы (письма Минздравсоцразвития № 1283-19 и № 1212-19). Суды не поддержива ют точку зрения этого ведомства, так как считают, что выданные работодателями ссуды не являются трудовыми доходами.

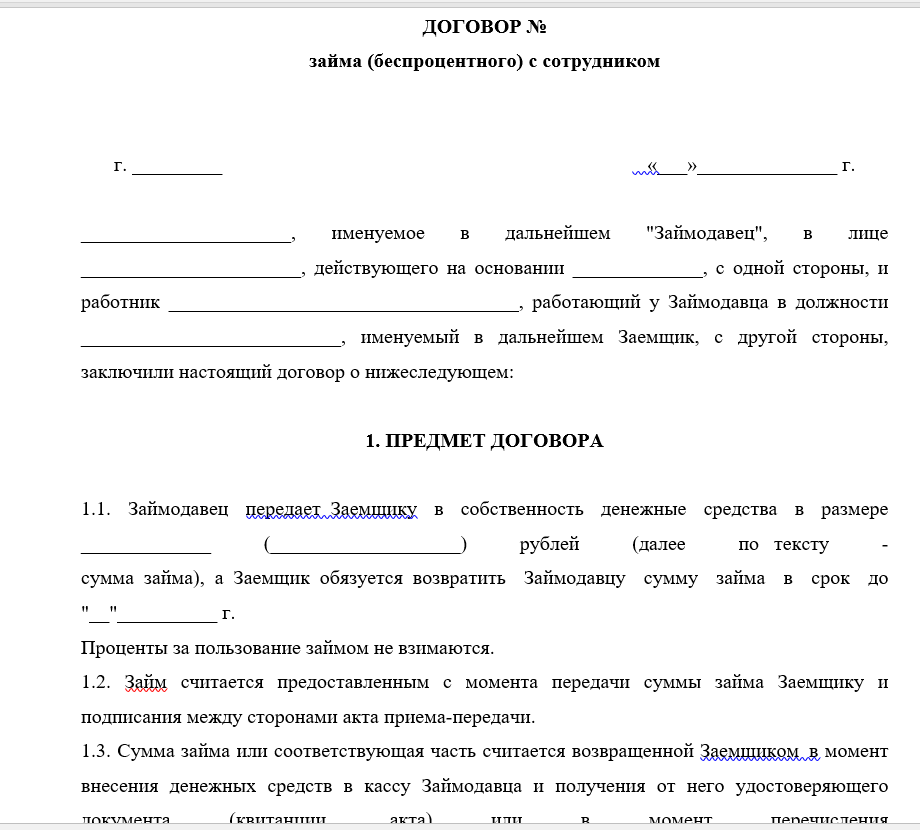

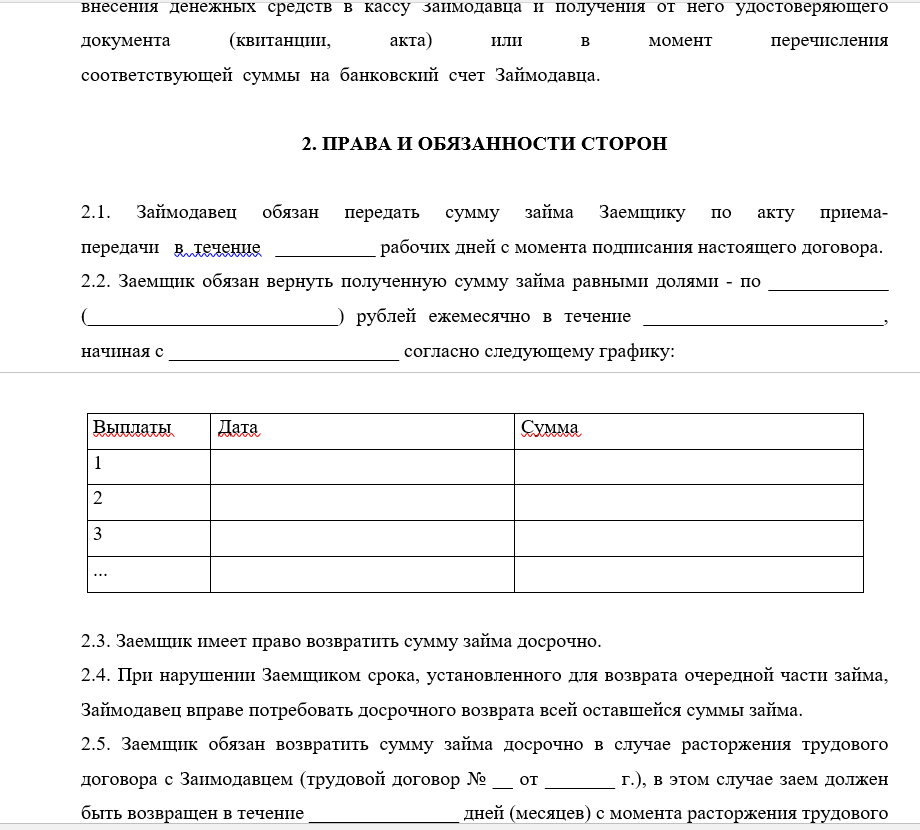

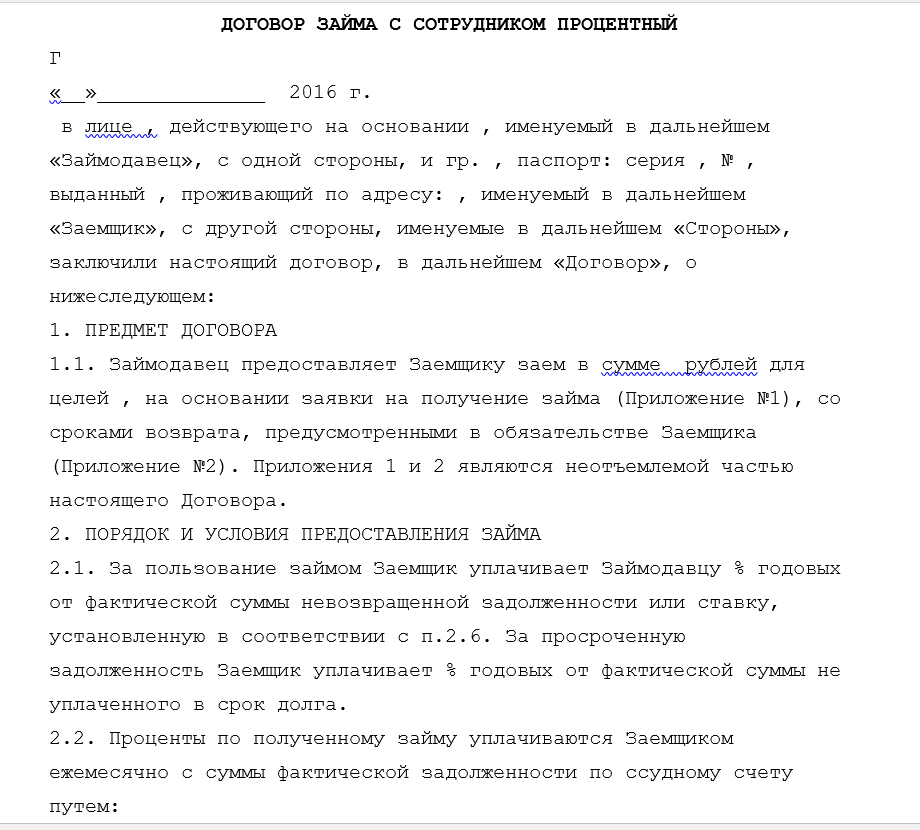

Как составить договор займа работнику

Договор составляется в 3-х экземплярах (для сторон сделки и бухгалтерии), основание – заявление заемщика. Он должен содержать:

- информацию о сторонах (наименование организации и должность заемщика);

- определение предмета займа:

- точную сумму;

- проценты;

- определение по целевому назначению;

- срок, который считается началом действия соглашения (момент передачи денег);

- определение срока, который считается возвратом (вычет из заработной платы, внесение в кассу, перечисление на счет);

- обязанности и права сторон:

- точная дата возврата (всей суммы или частей);

- возможность погашения долга досрочно;

- право заемщика потребовать возврата долга и процентов при просрочках;

- обязанность вернуть средства при расторжении трудового договора;

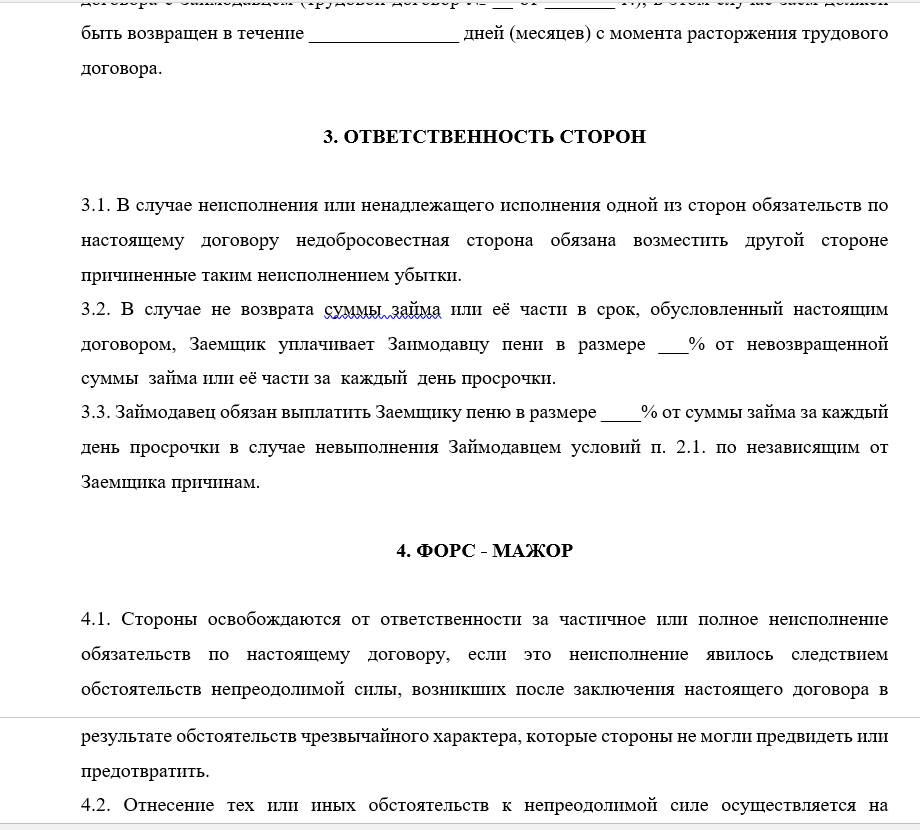

- ответственность (право займодавца требовать пени при просрочках платежей);

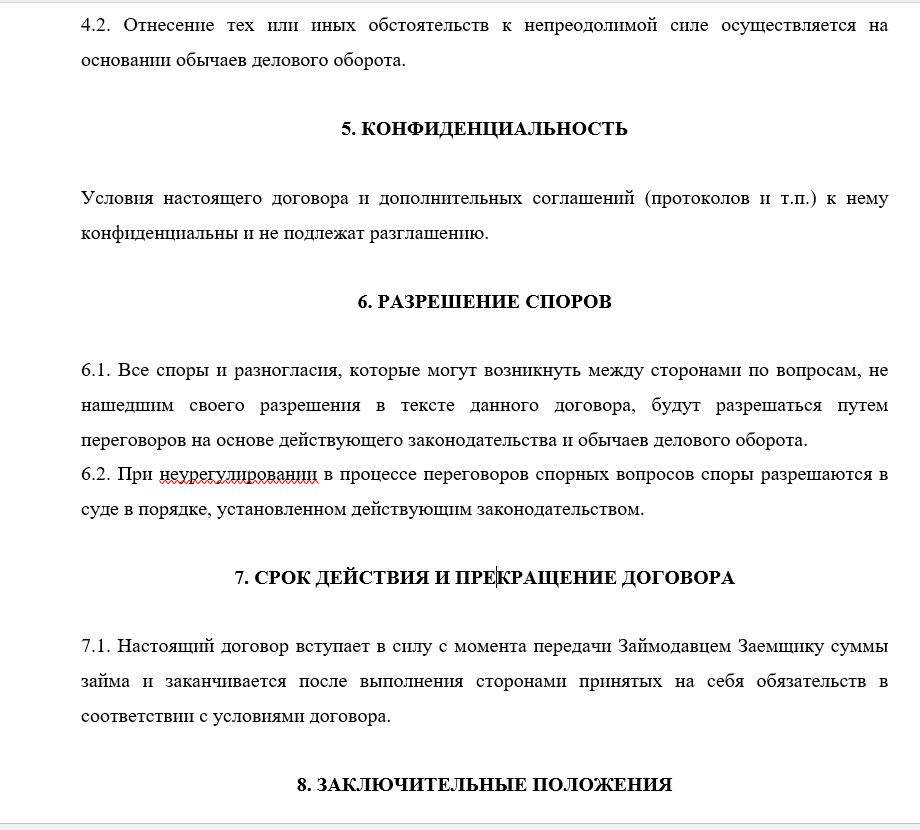

- срок действия и условия прекращения контракта;

- разрешение споров;

- реквизиты и адреса сторон;

- подписи.

Договор может быть безвозмездным или возмездным. При первом варианте это необходимо указать в договоре. Если проценты не указаны, а заем возмездный, ставка начисляется по ставке ЦБ на день возврата средств. Если сроки выплаты процентов не установлены, они выплачиваются ежемесячно.

По бессрочному займу средства возвращаются по требованию займодавца. Беспроцентный займ сотрудник может вернуть в любое время, при начислении процентов необходимо за 30 дней уведомить об этом намерении работодателя. Он имеет право отказать в досрочном возврате (если такая возможность не определена договором), чтобы не терять доход от процентов.

Скачать бланки договоров займа с сотрудником можно скачать ниже:

Договор займа (беспроцентного) с сотрудником

Договор займа между работником и работодателем с процентами (образец)

Особенности и подводные камни

Бухгалтер в первую очередь определяет, получает ли заемщик материальную выгоду. Выгода имеется, если по договору проценты ниже, чем 2/3 от ставки рефинансирования.

Для расчета выгоды используется формула: В = СЗ* (2/3*ст.б. – ст. д.) / 365 (366)*t, где

- В – выгода;

- СЗ – сумма кредита;

- ст.б. – проценты ЦБ (на дату выплаты процентов, если они начисляются, или на день погашения долга, если не начисляются);

- ст. д. – ставка по договору;

- t – дни (календарные).

Займы, выданные работникам, отражаются на счетах следующим образом:

- выдача денег — Д 73-1, К 50 (51)-;

- начисление процентов — Д 73-1, К91-1;

- возврат основной суммы и процентов Д51 (50), К 73-1;

- удержание НДФЛ Д70, К 68.

Налог не начисляется, если у заемщика имущественный налоговый вычет.

Как получить возврат средств

Работник может выплачивать долг наличными (в кассу) или перечислением на счет предприятия. Некоторые работодатели удерживают деньги из заработной платы. При выборе последнего варианта требуется заявление должника. Важно так же, чтобы ежемесячный платеж не превышал 20% от начисленной зарплаты.

Однако работодатель должен помнить, что возможность вычета из зарплаты является спорной. Трудовым кодексом не предусмотрено удержание каких-то сумм из заработанных средств (ст. 137 Трудового кодекса). Некоторые юристы (и суды) считают, что возврат денег по займу не относится к сфере трудовых отношений, поэтому вычет ежемесячных платежей вполне допустим (по ст. 410 ГК – это зачет) даже без заявления должника.

Защита прав и последствия

Ответственность заемщика при невозврате долга определена ГК РФ. На практике чаще всего спор решается в досудебном порядке.

Ответственность заемщика при невозврате долга определена ГК РФ. На практике чаще всего спор решается в досудебном порядке.

Работодатели чаще всего нарушают условия договора, используя его как инструмент для повышения уровня дисциплины или отказа в увольнении. Законом это запрещено. Если работник уволился до окончания действия договора и перестал вносить ежемесячные выплаты, необходимо отправить ему претензию. Если выплаты не возобновляются, работодатель обращается в суд.

Про займ работнику расскажет это видео:

2 Комментариев

YurPortal.Info

Как мы отметили выше, договор займа с работником должен быть оформлен в письменной форме. Также в подтверждение передачи денег может быть составлен расходный кассовый ордер (при выдаче наличными) или расписка и платежное поручение (при безналичном перечислении).

SudovNet.ru

В 2019 у НК изменились требования к отчислениям, не сильно, но различия есть, рекомендуем ознакомиться и освежить материал.