Одним из разновидностей кредитования физических и юридических лиц являются займы в иностранной валюте. К обоюдной сделке применяются аналогичные правила по выдаче ссуды – ее считают возвратной, платной или срочной (с предоставлением материального обеспечения на всю сумму кредита). Подобные финансовые операции применяются в кредитовании иностранных граждан, если заем выдается в российских рублях, но не резиденту страны.

В том и другом случае заключается кредитный валютный договор, с оформлением паспорта сделки – полными сведениями об ее участниках, сумме кредитования, процентных начислениях за использование заемных средств, сроки платежей и конечной оплаты, разрешение спорных вопросов. Валютный заем может быть оформлен как на физическое лицо (внутренняя сделка), так и другой финансовой организации (межбанковская сделка) или любой коммерческой компании.

Нормативное регулирование

По всей территории Российской Федерации прямые расчеты в иностранных валютах запрещены, а если сумма сделки превышает 1.000 руб., то все финансовые правоотношения сторон должны заключаться письменно. Исходя из правовых норм, регулирующих проведение валютных операций в России, следует:

- Кредитор обязан передать ценности заемщику, а последний обязан их вовремя вернуть, применяя условия договоренности сторон (ст. 807 ч.1 ГК РФ). Причем законом определен момент начала действия соглашения – только после передачи кредитором оговоренной соглашением суммы клиенту (или доверенному лицу).

- К валютным кредитным договорам применяют правила ст. ст. 140-141 и 317 Кодекса, а ст. 807 ч. 2 констатирует, что средства иностранных валют или других валютных ценностей (акции) – могут быть основанием для заключения договора кредитования.

- Однако, ст. 317 ч. 1 отдельно оговаривает, что фигурирующие в соглашении ценности должны быть отожествлены в российской валюте, поскольку следует, что законодательно основными платежными средствами на территории РФ являются рубли (ст. 140).

- Исходя из правовой нормы Закона о валютном регулировании за номером 173 от 10.12. 2003 г., (ст. 1 ч.1 п. «а») участниками сделки могут быть все российские граждане, независимо от времени проживания на ее территории, совершение которой должно проходить по нормам ст.1 ч.9 Закона о регулировании валютных операций.

- Основным условием кредитования в валюте признается тот факт, что либо у кредитора, либо у заемщика основной банковский счет открыт на территории иного иностранного государства, либо расчеты проводятся через российскую банковскую структуру, но средства поступают через банк иностранного кредитора или заемщика.

Поэтому, стороны могут заключить соглашение только в российских деньгах, но с указанием эквивалента в определенной иностранной валюте, аналогичное правило применяют для расчетных операций по кредиту. Однако, договор может предусматривать как плавающий курс, так и стабилизированный, зафиксированный на момент совершения сделки – но такие условия должны быть отдельно предусмотрены кредитным соглашением.

Возможность и подводные камни

Если клиент получает заработную плату в иностранной валюте, то ему целесообразнее оформить кредитование в ней – тем более, что практически все средства поступают от иностранного работодателя через банк, расположенный в его родной стране. Подобные сделки весьма привлекательны, поскольку их условия отличаются от сделок по оформлению кредитов в российских рублях:

Если клиент получает заработную плату в иностранной валюте, то ему целесообразнее оформить кредитование в ней – тем более, что практически все средства поступают от иностранного работодателя через банк, расположенный в его родной стране. Подобные сделки весьма привлекательны, поскольку их условия отличаются от сделок по оформлению кредитов в российских рублях:

- Банковские процентные ставки намного ниже. Поскольку в России для всех видов расчетов применяется национальная валюта, то для погашения валютного займа ее приходится обменивать – курс постоянно меняется, что не может не сказаться на выгодности подобного кредитования. К тому же, НК РФ предусматривает налогообложение за полученную прибыль от валютной сделки.

- Срок погашения может быть увеличен, но за эту услугу приходится оплачивать дополнительные проценты, что также не прибавляет популярности к подобному виду кредитования.

- Брать заемные средства можно на любые цели. Иностранные кредиторы не задают вопросов, на какие цели вам необходима валюта – главное, чтобы вы вовремя смогли погасить выданный заем.

Но как быть россиянам, если необходимо занять денег на учебу или лечение за пределами нашей страны?

- Даже если договор заключается на получение ссуды в иностранной валюте, но принимать средства банки будут только в пересчете с российских рублей, с учетом инфляции и курса иностранных денег на день расчетов.

- Поэтому, если заемщик не получает зарплату в иностранных деньгах, то для расчетных операций ему необходимо будет обменивать рубли, что не всегда выгодно для клиента.

Как составить договор займа в долларах и другой иностранной валюте

Сведения и документы

Для оформления кредитного валютного договора заемщик обязан предоставить сведения:

- О своем юридическом статусе – физическое или юридическое лицо.

- О местонахождении – регистрация по месту проживания или юридический адрес компании.

- Сведения о банковской организации – наименование, бухгалтерские и налоговые реквизиты.

- Возможное залоговое имущество с экспертной оценкой стоимости вещи.

Дополнительно могут запросить:

- Копии учредительских документов и устава, заверенные нотариально (для юрлиц).

- Оригинал и ксерокопию свидетельства о постановке на налоговый учет и регистрации компании.

- Лицензии, разрешения от органов местного самоуправления на деятельность предпринимателя.

- Заверенные копии подписей ответственных лиц.

- Подробные сведения о предмете, на выкуп которого оформляется кредит – наименование учебного заведения, медицинской клиники, описание оборудования и его поставщика.

Может потребоваться другая документация, исходя из цели кредитования. После юридического анализа представленных документов, кредитный менеджер выдает предписание об оформлении кредита, либо отказе банка.

Скачать бланк договора можно тут.

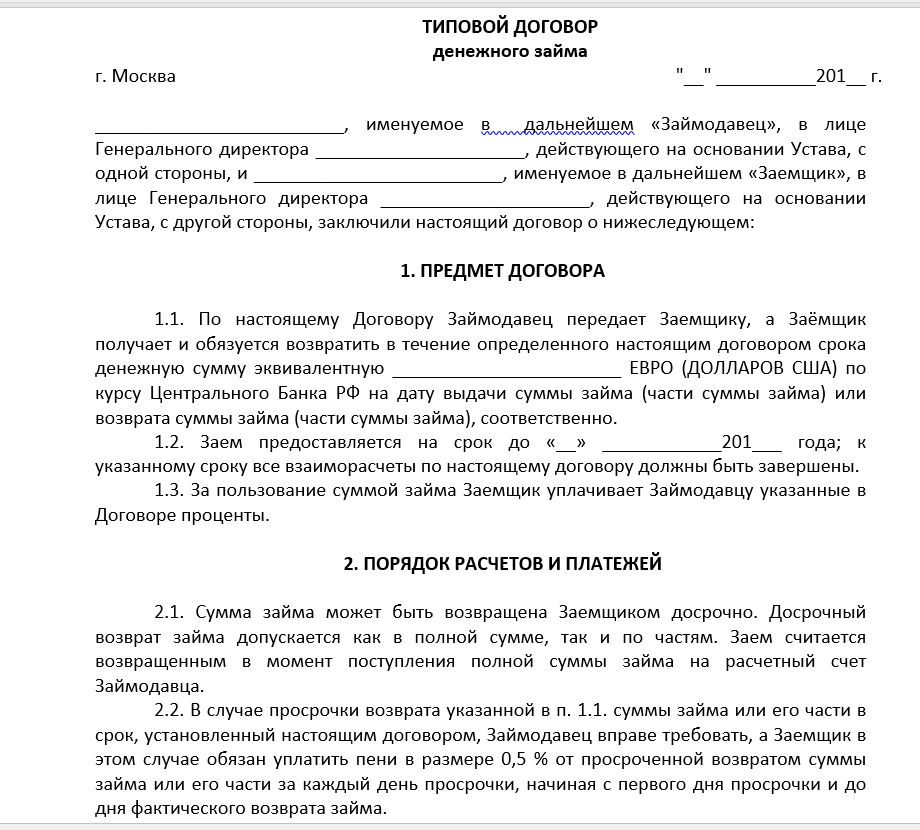

Договор займа в иностранной валюте (образец)

Структура

Принципиальных отличий договора валютного кредитования от получения ссуды в российских рублях нет, поэтому его структура состоит из аналогичных позиций:

- В разделе «Предмет…» прописывается сумма ссуды, срок погашения, процентные ставки.

- В пункте «Обязанности сторон соглашения» прописываются основные принципы достигнутых договоренностей со ссылками на предоставление заемных средств и способах расчетов с кредитором.

- Кредитор может поставить условие по предоставлению залогового имущества – об этом должна быть отдельная ссылка в обоюдном соглашении сторон.

- Кредитные средства могут быть предоставлены различными способами:

- разовым поступлением на счет клиента;

- путем оформления кредитной карты с лимитом суммы;

- оформление заемной суммы на расчетный счет клиента.

- В разделе «Срок» действия соглашения прописывают последнюю дату расчетов, а для бессрочных договоров возврат средств должен быть оформлен в течение 30 суток после подписания договора.

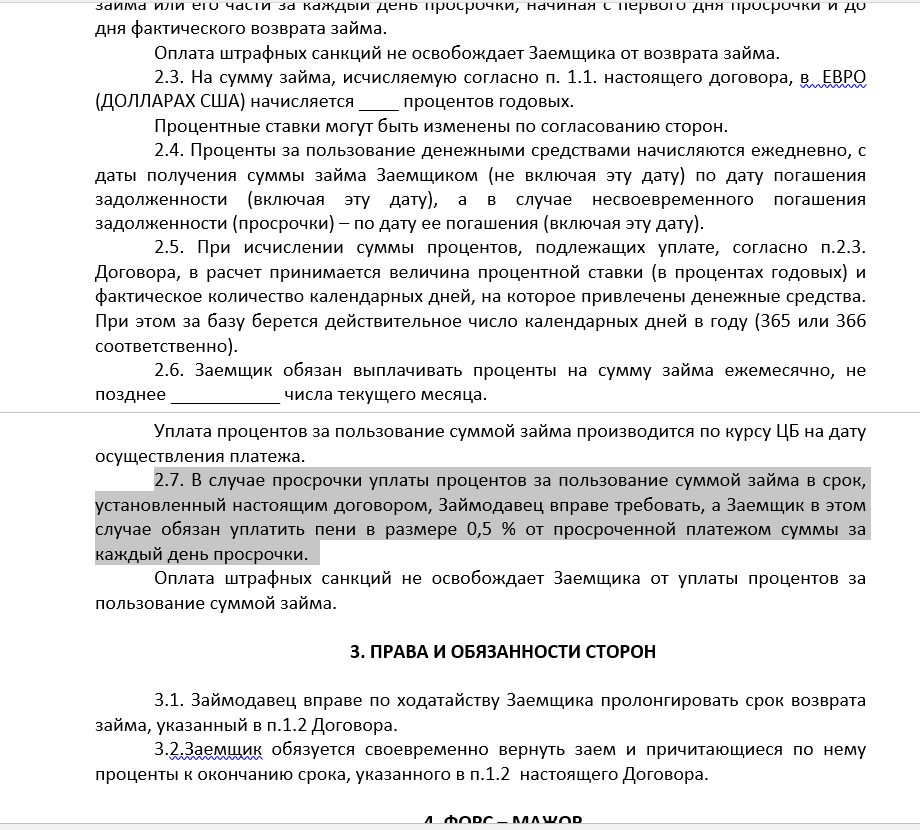

- Пункт о начислении процентов может разниться:

- в случае отсутствия конкретной ставки, они могут быть приравнены к показателю рефинансирования ЦБ РФ (процентный займ);

- либо быть беспроцентным, но здесь предусматривается налогообложение за получение выгоды по подобной сделке по ставке 13 % от полученной ссуды.

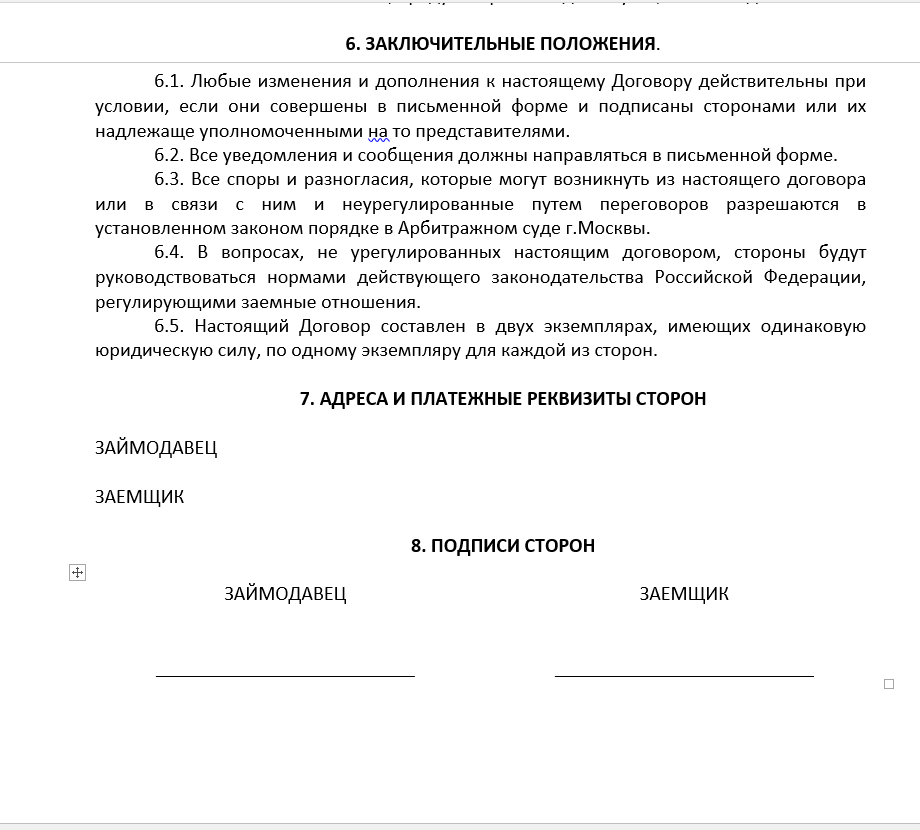

- Ссылка на фарс-мажорные обстоятельства, при которых договор может быть расторгнут.

- Решение возможных спорных ситуаций, если такие обнаружатся во время действия договоренностей.

- Дата и место совершение сделки.

- Подписи и реквизиты сторон, для юридических лиц допускается проштамповать договор печатями организаций.

Стороны по согласованию могут добавить свои пункты в кредитный валютный договор, если возникнет такая необходимость.

Проценты по ссуде в валюте

| Кредитование в долларах | Кредитование в Евро | ||||||

|---|---|---|---|---|---|---|---|

| Организация | Проценты | Срок | Мин. сумма кредита | организация | Проценты | Срок | Мин. сумма кредита |

| МДМ Банк РосИтерБанк СБ Банк Траст | 7 6 6 5,75 | 3 2 1 0,5 | 10,0 тыс. 350 100 тыс. 500 тыс. | МДМ Банк РосИтерБанк СБ Банк ТранКапиталБанк | 6,5 6 6 5,5 | 3 2 1 | 10,0 тыс. 250 100 тыс. 300 тыс. |

Защита прав и последствия

Важно! Если в тексте валютного кредитного договора отсутствует указание на ст. ст. ст. 140-141 и 317 Гражданского Законодательства об обязанности сторон применять в расчетах российский рубль, в эквиваленте к определенной иностранной валюты, то договор может быть признан недействительным, что влечет его полную отмену и финансовые потери для кредитора. Те же правила действуют в отношении заемщика – полное расторжение достигнутых договоренностей с изъятием залогового имущества в пользу кредитора.

Важно! Если в тексте валютного кредитного договора отсутствует указание на ст. ст. ст. 140-141 и 317 Гражданского Законодательства об обязанности сторон применять в расчетах российский рубль, в эквиваленте к определенной иностранной валюты, то договор может быть признан недействительным, что влечет его полную отмену и финансовые потери для кредитора. Те же правила действуют в отношении заемщика – полное расторжение достигнутых договоренностей с изъятием залогового имущества в пользу кредитора.

Поэтому, заключая подобное соглашение, следует внимательно изучить условия предоставления заемных средств, и не подписывать договор, если это условие отсутствует.

Это видео расскажет, в том числе, и о заеме в иностранной валюте: