Под кредитом с залоговым имуществом чаще всего подразумевается ипотека, но на рынке кредитных продуктов существует еще несколько продуктов, где объектом залога выступает квартира и иное недвижимое имущество. В этой статье мы рассмотрим: чем же кредит под залог квартиры отличается от ипотеки, каковы условия его выдачи, какие понадобятся документы и как рассчитать сумму кредита.

Нормативное регулирование

Основные положения содержаться в Гражданском кодексе РФ, регулирующим заключение гражданско-правовых договоров. Кроме основных положений, кодекс содержит специализированные нормы, посвященные способам, которые гарантируют исполнение обязательств заёмщиком. Таким способом и является установление залога.

Положения кредитного договора регулируются внутренними нормативными актами банка, но они не должны противоречить нормам гражданского права.

Условия получения

Любая недвижимость, в частности квартира, всегда дорогостоящий объект, поэтому в качестве залога ее могут потребовать только при выдаче большой суммы денежных средств. Иначе, брать такой кредит просто не стоит самому заемщику. При неисполнении своего обязательства он может лишиться недвижимости.

Любая недвижимость, в частности квартира, всегда дорогостоящий объект, поэтому в качестве залога ее могут потребовать только при выдаче большой суммы денежных средств. Иначе, брать такой кредит просто не стоит самому заемщику. При неисполнении своего обязательства он может лишиться недвижимости.

Для банка, конечно, такая ситуация очень выгодна. Ведь выдавая кредит под залог квартиры, он гарантирует себе не только возврат основной суммы долга, но и процентов по кредиту и штрафных санкций.

Удобство таких займов

Удобство таких займов заключается в следующем:

- взять такой кредит можно очень быстро. Специализированная служба банка может оценить стоимость квартиры, которую заемщик оставляет в залог, поэтому сумму одобренного кредита можно очень быстро узнать;

- в большинстве случаев нет необходимости каким-то образом подтверждать свои доходы. Это очень удобно в том случае, если заемщик не имеет официального трудоустройства или официальный его доход слишком мал;

- минимальный пакет документов;

- квартира не переходит в собственность банка. На нее устанавливаются ограничения. Заемщик без предварительного согласия банковской организации не может распоряжаться квартирой. Но пользоваться (проживать) заемщик может, как и раньше. Он же остается собственником;

- оригиналы документов на квартиру остаются у собственника. Есть банки, которые требуют оригиналы документов и оставляют их у себя. В этом случае следует выбирать кредитные организации, которые ведут свою деятельность в рамках закона;

- получить такой кредит может только собственник квартиры, который в силах подтвердить свои полномочия документально. Существует миф, что такой кредит может взять любое лицо, зарегистрированное в объекте недвижимости. Это не так;

- кредит может получить и заемщик с отрицательной кредитной историей, предоставив ликвидное имущество в качестве залога.

Отличие от ипотеки

В чем же заключается основное отличие ипотеки и кредита под залог квартиры?

- ипотека – займ, при котором выдаваемые денежные средства имеют целевое назначение (покупка недвижимости). При оформлении ипотеки, заемщик выбирает определенный объект недвижимости, то есть деньги выдаются на определенный объект. Кроме того, денежные средства не выдаются непосредственно на руки заемщику, а перечисляются на счет покупателя или депозит;

- кредит под залог квартиры выдается на любые нужды, которые планирует удовлетворить заёмщик за счёт этих средств. Они выдаются непосредственно на руки или перечисляются на карту заемщика. Залог устанавливается на квартиру, которая уже находится в собственности получателя кредита и снимается после выплаты всей суммы долга.

Процедура оформления

Оформление кредита под залог квартиры практически не отличается от оформления самого простого кредита. Особенности будут касаться объекта, который предлагает заемщик в качестве залога. К нему предъявляются требования:

Оформление кредита под залог квартиры практически не отличается от оформления самого простого кредита. Особенности будут касаться объекта, который предлагает заемщик в качестве залога. К нему предъявляются требования:

- квартира не должна находиться в аварийном состоянии или стоять в плане на снос;

- в жилом помещении не должны быть зарегистрированы лица следующих категорий: несовершеннолетние дети, лица, находящиеся в местах лишения свободы, армии или находящиеся на иждивении собственника;

- квартира была приватизирована, но в приватизацию не были включены несовершеннолетние, имеющие на это право — недопустимая ситуация для банка;

- на квартиру не должны быть установлены обременения и аресты;

- жилье должно быть в удовлетворительном состоянии. Хотя это требование достаточно относительно. Для банка будет иметь значение рыночная стоимость квартиры. Неудовлетворительное состояние не станет препятствием для жилья, расположенного в центре города и на которое есть стойкий спрос на рынке.

Пакет документов

При оформлении кредитного договора от заемщика понадобится пакет документов:

- письменное заявление на получение кредита;

- личный паспорт;

- копия трудовой книги и справка о доходах;

- свидетельство о браке или разводе и согласие супруга на получение кредита. Такое согласие должно быть заверено у нотариуса;

- все имеющиеся документы на объект залога – квартиру. Это может быть свидетельство о собственности, выписка из ЕГРП, кадастровый паспорт, экспликация и другие.

После подачи пакета документов банк будет проверять платёжеспособность будущего заемщика и проводить оценку предмета залога. Не стоит думать, что банк одобрит любой кредит, который будет обеспечен недвижимостью.

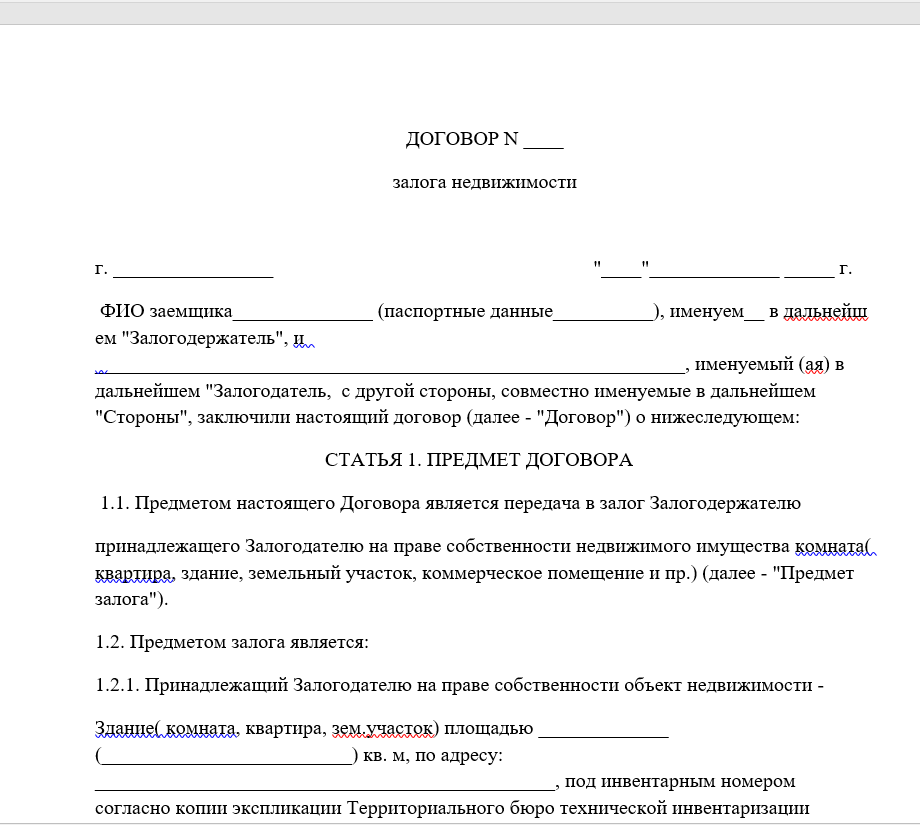

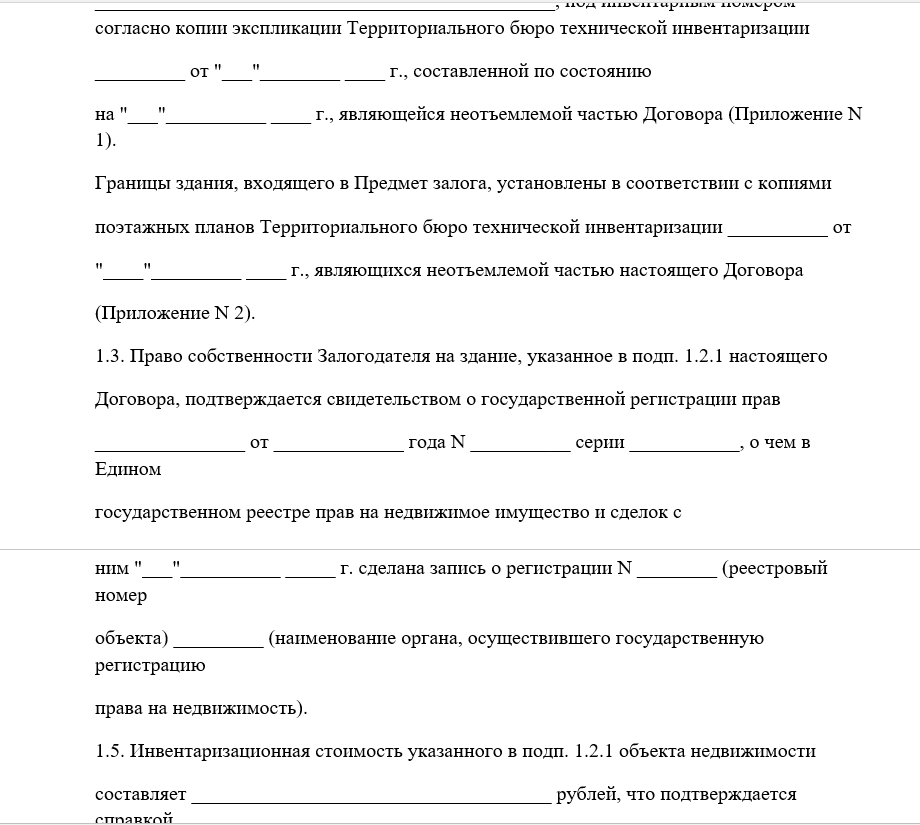

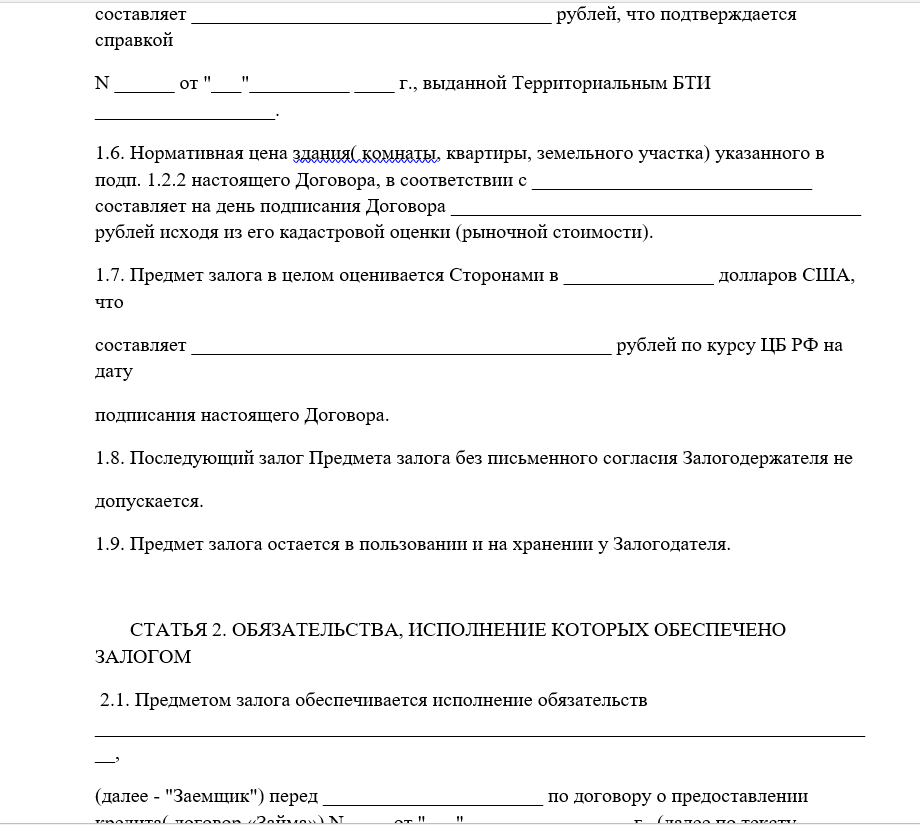

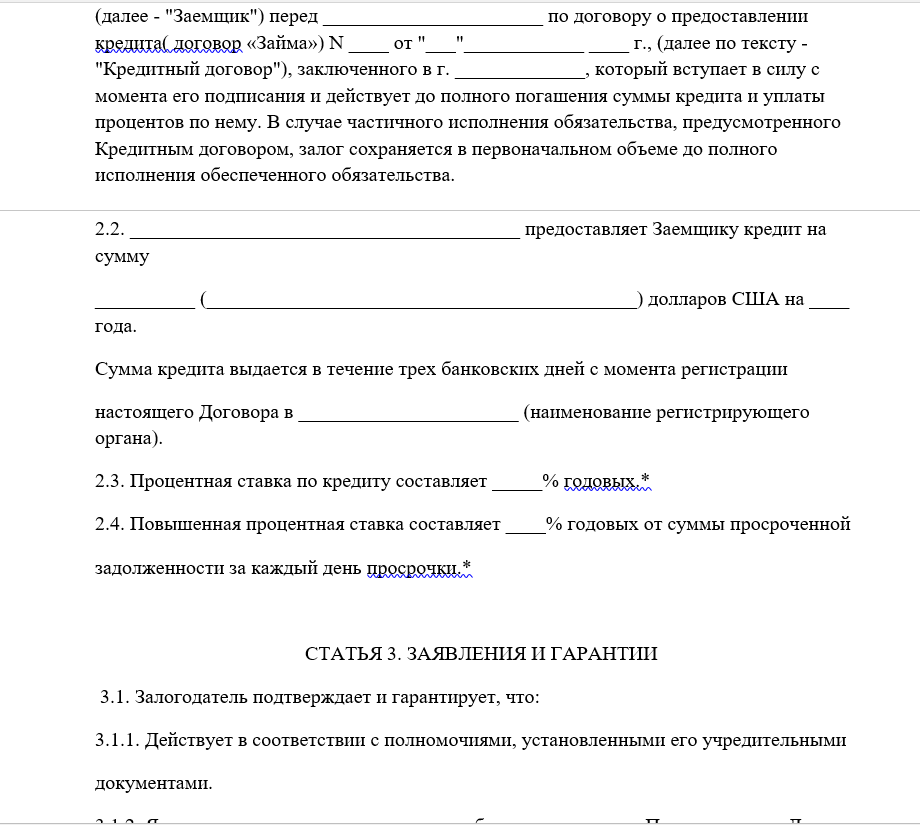

Бланк договора залога недвижимости под выдачу кредита скачайте тут.

Образец договора залога недвижимости под выдачу кредита

Кредит без справки о доходах

Отдельно отметим возможность получить кредит под залог квартиры, если заёмщик не может предоставить справку о своих доходах. В этом случае залоговое имущество не является 100 % гарантией получения денежных средств. Обычно действует правило: банк выдаст такую сумму кредита, которая не превысит 50 % от стоимости залогового имущества.

После одобрения кредита, устанавливается залог на квартиру (в органах Росреестра) и выдаются денежные средства.

Последствия и защита прав

При заключении кредитного договора стоит обращать внимание абсолютно на все его пункты. В таком договоре, где залогом выступает ваше жилье, маловажных пунктов просто нет.

Если возникают какие-то проблемы, необходимо сразу попытаться найти способы их решения непосредственно с сотрудниками банка. Ни в коем случае нельзя скрываться и оттягивать переговоры.

Если банк не идет навстречу в решении проблемы, можно обратиться в другую кредитную организацию за рефинансированием кредита. Кроме того, если уверены в нарушении ваших прав и собственных силах – можно обратиться в суд.

Таким образом, кредит под залог квартиры отличается от ипотечного кредита и может быть выдан на любые цели, которые хочет удовлетворить заёмщик. Квартира выступает способом, которым банк гарантирует выполнение обязательств заемщиком и реализует квартиру только в этом случае. Собственником квартиры остается заемщик на весь срок кредита и остается им при успешной выплате долга. На квартиру устанавливается залог, не позволяющий собственнику осуществлять полномочия распоряжения в течение срока кредита. Затем такое ограничение снимается.

Основные шаги при оформлении кредита под залог квартиры изложены в этом видео: