При уплате страховых взносов по обязательному пенсионному страхованию работодатель заносит все сведения в общую ведомость – АДВ-11, которая является одним из законодательно утверждённых форм документов по персонифицированному учёту в пенсионном страховании. В него вводятся данные о трудовом стаже и пенсионных взносах на каждого сотрудника предприятия. После заполнения сведений документ предоставляется в Пенсионный фонд.

Общие сведения

Данная форма заполняется за отчётный период (обычно это один календарный год), её сопровождают бланки СЗВ-4-1 и СЗВ-4-2. Исключением является случай, когда на предприятии кто-либо из работников выходит на пенсию и требуется назначить ему пенсионное обеспечение. Тогда данную форму требуется заполнить и сдать в ПФ, даже если время отчётов ещё не наступило.

В таком случае одновременно с данной формой заполняются формы СЗВ-4-1 и СЗВ-4-2, содержащие в себе сведения о работниках, достигших времени выхода на пенсию. Эти документы сшиваются в одну отдельную пачку с надписью «Тип сведений – назначение пенсии» (п. 1 Инструкции 192п).

В ведомости работодатель обязан отобразить следующие сведения:

- коды по основному и дополнительному тарифам;

- общая численность пачек с документами;

- общая численность работников, сведения о которых внесены в документы в пачках.

Вводятся данные по страховой и накопительной частям пенсии, а также по дополнительному тарифу. По каждому из этих пунктов требуется вписать следующие суммы исчисленных страховых взносов:

- начисленные взносы за истекший расчётный период;

- уплаченные суммы за это же время;

- задолженность по уплате к началу расчётного периода;

- задолженность к концу этого же периода.

Новая форма ведомости утверждена официальным Постановлением Правления ПФ РФ 473п от 01.06.2016 года.

Для сдачи в ПФР в настоящее время требуется бумажно-электронный вариант передачи данных, то есть требуется предоставить как бумажные документы, так и электронные варианты документов на каком-нибудь носителе. Формат документов и файлов регламентируются Постановлением Правления ПФР 192п.

Основные правила заполнения АДВ-11

Бланк заполнять разрешается вручную или на компьютере. В настоящее время в Интернете много онлайн-сервисов по бухгалтерской отчётности, с помощью которых можно довольно легко оформить все документы по бухгалтерии. Можно воспользоваться электронными программами, например, 1С.

Бланк заполнять разрешается вручную или на компьютере. В настоящее время в Интернете много онлайн-сервисов по бухгалтерской отчётности, с помощью которых можно довольно легко оформить все документы по бухгалтерии. Можно воспользоваться электронными программами, например, 1С.

Обязательного заполнения требуют следующие пункты:

- Основные данные о работодателе, который заполняет ведомость.

- Номер регистрации в ПФР лица, на которого начислены взносы.

- Код региона, где располагается предприятие.

- ИНН.

- Расчётный период. Необходимо указать год, соответствующий этому периоду.

- Дата предоставления информации. Вносится в пункт «Ведомость составлена по состоянию на …».

- Общая численность пачек документов по формам СЗВ-4-1, СЗВ-4-2 и работников, внесённых в данные документы.

- Номер кода причины постановки на учёт.

- Краткое название предприятия.

- Код по основному тарифу (категории застрахованного лица).

Следующие пункты требуется заполнить, если по ним имеются какие-нибудь сведения:

- Код по дополнительному тарифу. Необходим для организаций, производящих выплаты по такому тарифу.

- Признак тарифа. С 2005 года применяется только регрессивная шкала начисления («Р»). Этот пункт и следует отметить.

- Непогашенные суммы задолженностей за предыдущие периоды.

- Суммы взносов, начисленных на страховую и накопительную части пенсии за истекший период. Суммы вписываются в рублях.

- Суммы уплаченных взносов.

- Размеры задолженностей на начало и конец истекшего периода.

Последние несколько пунктов указываются на каждый отдельный год, на каждую часть трудовой пенсии и по дополнительному тарифу.

- Если до начала отчётного периода обнаружена недоплата средств по страховой и накопительной частям, то необходимо в соответствующем пункте добавить дополнительную строчку с указанием этого года, а также указать общую сумму недоплаты.

- Если к началу расчётного периода образовалась переплата, то в соответствующей строчке прибавляется год, следующий за тем годом, за который случилась переплата. В строках, отведённых под накопительную и страховую части указывается совокупная сумма переплаты со значком «-» (минус).

- В конце документа ставятся подписи бухгалтера и руководителя предприятия с обязательной расшифровкой. Следует также указать полное наименование должности руководителя.

- Дату следует проставить по формуле ДД месяц ГГГГ.

- Ведомость следует заверить печатью. Если работодатель, заполняющий данную ведомость не является Юридическим лицом, то ему можно не ставить печать.

- В ведомость не следует вносить сведения о лицах, находящихся на учёте в Центре занятости и получающих пособие по безработице.

- В настоящее время местные отделения ПФ не принимают форму АДВ-11. Она использовалась до 01.01.2010 года. Сейчас эта форма может применяться исключительно для отражения задолженностей и переплат, существовавших до 2009 года включительно.

Вместо неё следует заполнить и предоставить в ПФ РФ формы АДВ-6-3 и АДВ-6-2, из которых первая – это опись документов о пенсионных взносах и стаже работников, вторая – опись сведений при передаче их в ПФР.

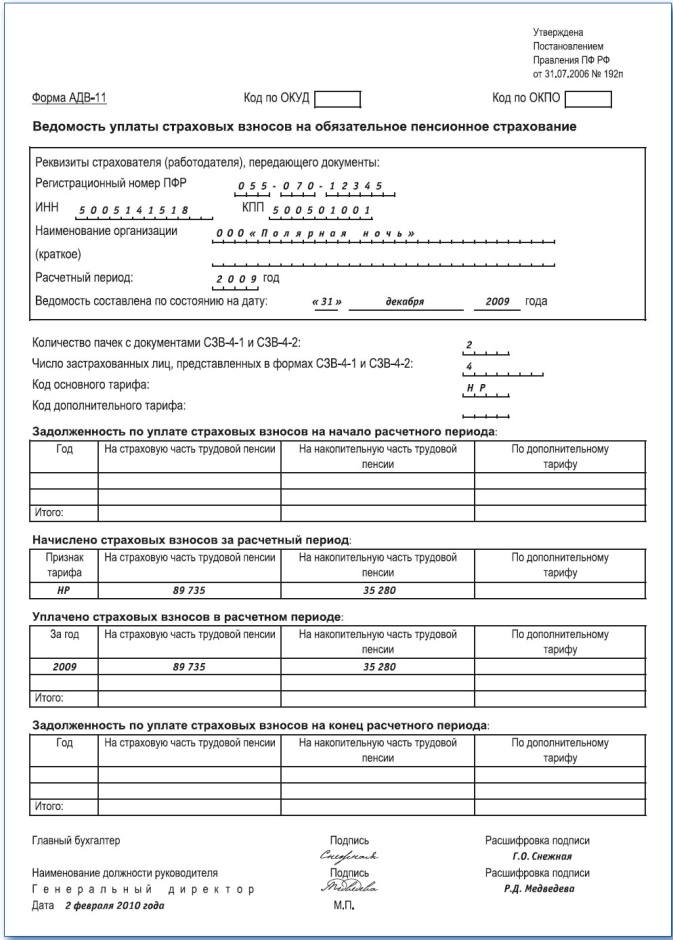

Пример-образец

Бланк можно скачать тут.

Пример заполнения формы АДВ-11