Многие предприниматели предпочитают вместо одной крупной корпорации создать несколько небольших предприятий, которые связаны единой финансово-хозяйственной деятельностью, но при этом юридически независимы друг от друга. Это имеет глубокий практический смысл, потому что приводит к снижению налоговых отчислений, уменьшению рисков, связанных с ведением бизнеса, большей мобильности при освоении новых рынков и сфер приложения, стабильности.

При этом каждая из компаний такого корпоративного семейства ведёт самостоятельный бухгалтерский учет своей финансово-хозяйственной деятельности и оформляет самостоятельные отчеты.

Что такое консолидированная бухгалтерская отчетность

Понятие и особенности

С определенной периодичностью составляется консолидированный отчет о финансовом положении и результатах деятельности всей группы в целом, что позволяет получить общую картину (регулируется по ФЗ № 208 от 27.07.2010).

Особенность консолидированной отчетности:

- Она содержит сведения о целой группе взаимосвязанных организаций.

- Имеет аналитическую направленность, так как не служит для определения прибыли и исчисления налогов, а лишь дает общее представление о ситуации в финансовой деятельности.

- Не является простым суммированием одинаковых статей отчетности нескольких компаний. Сюда входят только операции, активы и обязательства, доходы и расходы, связанные со сторонними компаниями.

Требования законодательства РФ к формированию консолидированной отчетности, а также принципы и методы этого рассмотрены в видео ниже:

Цели и нормативное регулирование

Основное предназначение данного отчета – предоставить всем заинтересованным лицам полную информацию об эффективности и финансовом положении группы предприятий. Такими людьми могут быть руководители организации, собственники, владельцы акций, кредиторы, потенциальные инвесторы и партнеры.

Консолидированная отчетность составляется, например, если компания обладает приоритетным правом при принятии решений в семействе, состоящем из филиалов и других компаний или при реорганизациях и объединениях компаний. Такой вид отчетности позволяет применить групповой подход при решении вопросов о расчете дивидендов по акциям всех организаций, входящих в группу, а также котировке акций данной группы на фондовой бирже, что необходимо для учета интересов даже мелких акционеров и инвесторов.

Виды

В современном бухучете применяются три вида бухгалтерской отчетности:

В современном бухучете применяются три вида бухгалтерской отчетности:

- Сводная отчетность организации и её дочерних и зависимых подразделений. Отражает её финансовое состояние и финансовые результаты на отчетную дату, на основе отчетов её обособленных подразделений.

- Сводная отчетность министерств и ведомств, целью которой является отражение статистической информации об активах и обязательствах на основе ведомственной подчиненности.

- Консолидированная отчетность группы взаимосвязанных предприятий, выступающей как единый хозяйственный объект. В первую очередь является информационной базой для управления сложным экономического объектом, каковым является контролируемое объединение самостоятельных юридических лиц. Цель – выявление и регулирование котировок акций на бирже.

Порядок составления КБО

Стандарты

Отчет составляется согласно стандартов и условий МСФО, утвержденных Правительством РФ. Применяются специальные алгоритмы заполнения и учета с одновременной идентификацией и исключением внутрикорпоративных операций.

Для консолидации отчетности применяются следующие виды стандартов:

- МСФО (IFRS) 8 «Операционные сегменты»;

- МСФО (IAS) 29 «Финансовая отчетность при гиперинфляционной экономике»;

- МСФО (IAS) 36 «Обесценивание активов».

Выбор обуславливается способом создания корпорации или применяемой системой контроля.

Этапы

Процесс составления консолидированной отчетности состоит из:

- Составления отчетности каждой организацией, входящей в группу.

- Приведения данных в соответствие с общими стандартами учетной политики.

- Составления предварительной консолидации.

- Предоставления окончательного результата.

Формирование консолидированной отчетности описано в видеоролике ниже:

Предоставляемые сведения

От всех организаций группы в головную должны быть предоставлены следующие сведения:

- финансовые вложения организаций группы в уставные капиталы сторонних организаций;

- номинальная стоимость акций в каждой организации;

- эмиссионный доход;

- остатки кредиторской и дебиторской задолженности организаций друг другу внутри группы;

- кредиты и займы, выданные внутри группы;

- начисленные и выданные дивиденды;

- доходы и прибыль;

- приобретенные основные фонды;

- приобретенные внутри группы и не списанные товары и материалы.

Методы консолидации финансовой отчетности

Методики

Полная консолидация или приобретение

- Все организации группы рассматриваются, как единое предприятие, одно юридическое лицо, так как все активы, доходы и обязательства находятся под общим контролем.

- Консолидация производится суммированием всех показателей по дочерним организациям, не включая в отчет данные о внутригрупповых операциях: дебиторской и кредиторской задолженности, займам, уставному капиталу и финансовым вложениям.

- Производится путем сложения всех данных по всем статьям баланса и отчета о прибыли и убытках.

- При этом необходимо отразить гудвилл, взаимоисключить балансовую стоимость вклада материнской компании в дочерние и стоимость доли каждого дочернего предприятия в общем капитале, исключит все внутригрупповые операции.

Пропорциональное консолидирование

- Активы, обязательства, доходы и расходы вводятся в отчетность пропорционально доле каждого из предприятий в совместно контролируемой собственности. Следовательно, каждое предприятие имеет право на свою долю активов, но и обязательства налагаются также в размере его доли.

- Это так называемые совместные предприятия, или сотрудничество согласно договору о правах и обязанностях. При этом имеются совместно контролируемые активы и операции, или компании.

Долевое участие

Показатели отчетности предприятия по активам, пассивам, доходам и расходам в отчетность не включаются, так как они не подвергаются контролю со стороны группы. Вносятся только сведения по инвестиции предприятия в зависимые предприятия, точнее сведения о величине прибыли или убытка по этой инвестиции, полагающиеся инвестору в данный отчетный период.

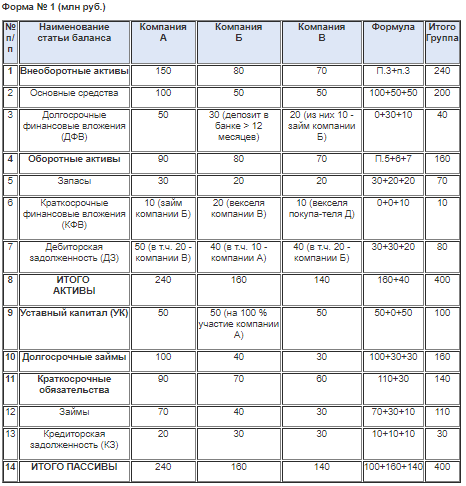

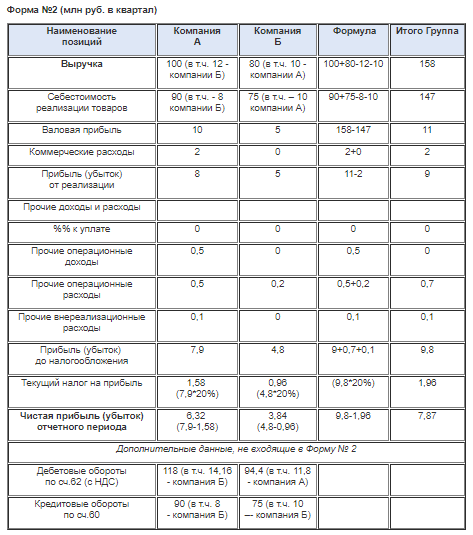

Образец составления консолидированной отчетности группы организаций по методу полной консолидации

Производится построчное суммирование показателей компаний по группе, без включения внутригрупповых операций, то есть исключают выручку от всех операций внутри группы, дивиденды и проценты от дочерних предприятий главному и любые другие операции внутри группы.

Для заполнения формы 2 производится анализ информации по оборотно-сальдовым ведомостям за отчетный период.

Образец заполнения Формы-2

Консолидированная прибыль не формируется с учетом особенностей налогообложения каждой из компаний, а рассчитывается по стандартной ставке, поэтому её можно отнести к условной величине. Но это проверенная и достоверная информация, на основании которой принимаются решения по контролю и управлению деятельностью организаций внутри семейства.

Кто должен составлять консолидированную финансовую отчетность и каков ее состав? Об этом расскажет данное видео: