Механизм уплаты страховых взносов претерпел значительные изменения за счет смены администратора, роль которого перешла к налоговым органам. Но изменился ли порядок предоставления расчетов по страховым взносам? И сохраняется ли эта обязанность в период приостановки деятельности?

Ответы на эти и многие другие актуальные вопросы, касающиеся отчета по страховым взносам, читайте в нашей статье.

Общие сведения про нулевой РСВ-1

Отчет РСВ-1 необходимо сдавать организациям и ИП, уплачивающим страховые взносы за своих работников. Сама аббревиатура расшифровывается достаточно просто – «расчет по страховым взносам». Ранее этот отчет требовалось сдавать в ПФР, но после перехода страховых взносов под управление ФНС, отчетность необходимо направлять в налоговую инспекцию.

РСВ-1 подается независимо от того, каким способом оформлены отношения с работниками – по договору трудовому или ГПХ. А также за директора, если он является единственным сотрудником. То есть его необходимо сдавать во всех случаях, когда имеет место перечисление страховых взносов в бюджет.

Однако у многих плательщиков возникает неясность по поводу периода временного приостановления деятельности, что особенно характерно для бизнеса, подверженного сезонности. Нужно ли сдавать отчетность в ФНС, если в отчетном периоде деятельность не велась, и отчисления страховых взносов не производились?

Ответ на данный вопрос был дан в письме налоговых органов № БC-4-11/6940 от 12.04.2017г. ФНС разъяснила, что отсутствие деятельности, начислений физлицам и движений по расчетному счету не является основанием для освобождения от предоставления РСВ-1. В данной ситуации в налоговую инспекцию должен быть подан нулевой отчет.

К этому же выводу пришел и Минфин в своем письме №03-15-07/17273 от 24.03.2017г. В Министерстве подчеркивают, что сдача нулевого РСВ-1 является гарантией, что данный экономический субъект не будет отнесен ИФНС в разряд нарушителей налогового законодательства, и к нему не будут применены штрафные санкции.

Нулевая отчетность в ПФР — тема видео ниже:

Как заполнить документ

С января 2017 года действует новая форма РСВ-1. Утвердила ее налоговая служба приказом №MMB-7-11/551@ от 10.10.2016г. Бланк отчета размещен на сайте ФНС.

РСВ-1 включает в себя следующие составные части:

- Титульный лист.

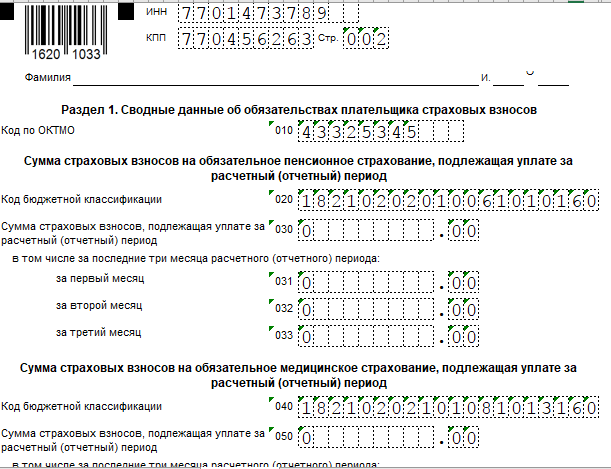

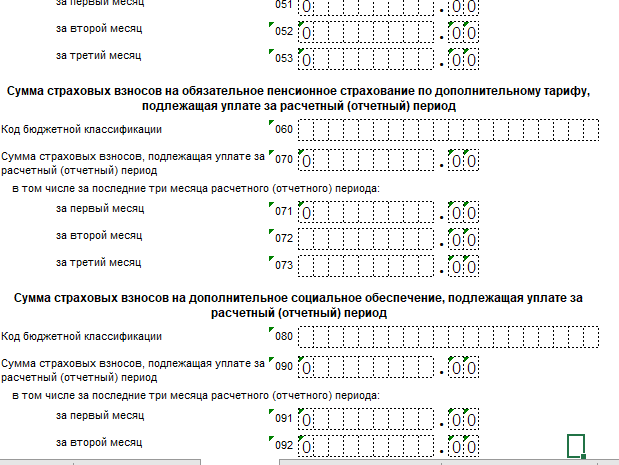

- Раздел 1. Предназначен для внесения сводной информации о начислениях страховых взносов.

- Раздел 2. Подлежит заполнению исключительно главами КФХ.

- Раздел 3. Содержит персональные данные о застрахованных сотрудниках.

Этот же бланк отчета используется и применительно к нулевому РСВ-1.

Общие требования

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

При заполнении следует учесть:

- Сквозную нумерацию. Номера страниц проставляются независимо от пропускаемых в отчете листов в верхней части страницы в трехзначном формате (001).

- Заполнение полей слева направо, в оставшиеся пустыми ячейки проставляются прочерки.

- Необходимость проставления ФИО, ИНН и КПП плательщика на каждой странице.

- Запрет на использование корректирующих средств.

- Печать односторонним методом при компьютерном заполнении.

- Использование только синих, фиолетовых или черных чернил при ручном заполнении.

- Запись всех текстовых показателей заглавными буквами.

- Простановка вместо отсутствующих числовых показателей нулей, а вместо текстовых прочерков.

- Запрет на скрепление листов с целью их защиты от повреждений.

Эти общие правила применяются как к обычному РСВ-1, так и к нулевому. В остальном нулевой отчет заполняется по упрощенной схеме.

Инструкция по заполнению

Порядок заполнения нулевого отчета прописан в уже упоминаемом ранее письме № БС-4-11/6940@.

Заполнить необходимо:

- титульный лист;

- Раздел 1;

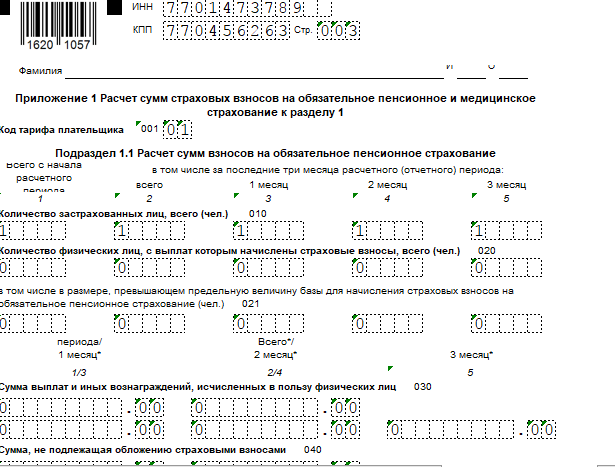

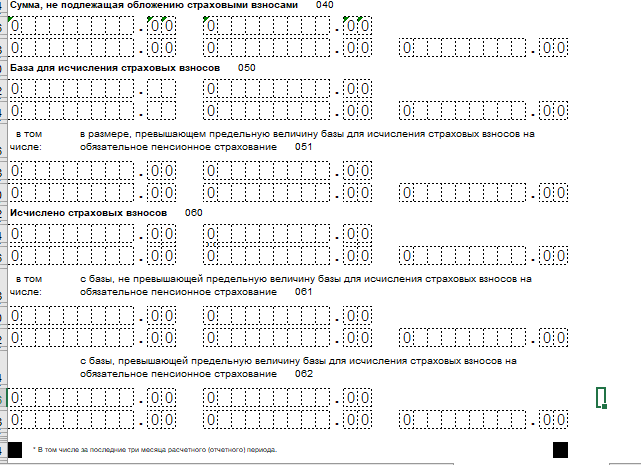

- приложение 1 к первому разделу (1.1 и 1.2);

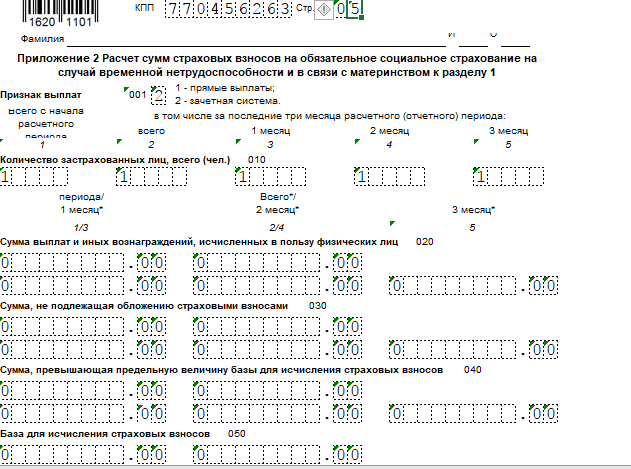

- приложение 2 к первому разделу;

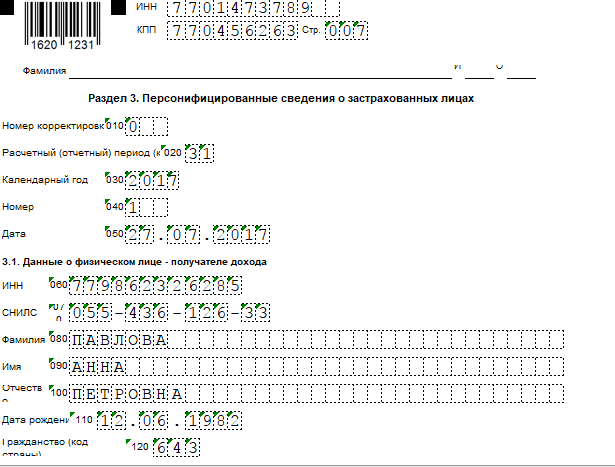

- Раздел 3.

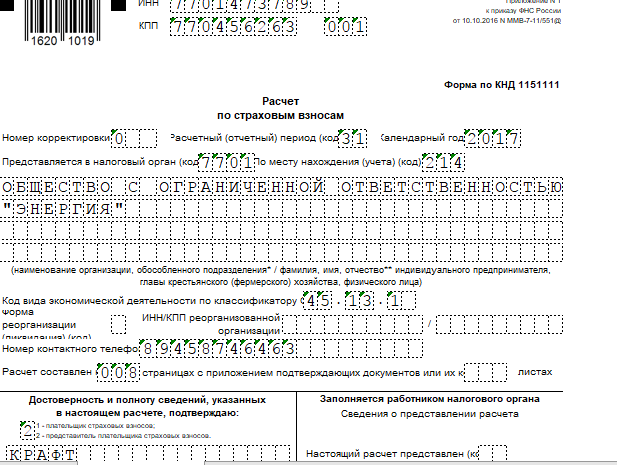

На титульном листе указывается информация о самом плательщике и инспекции, в которую подается отчетность. В частности, там необходимо отразить:

- наименование или ФИО плательщика;

- год;

- номер корректировки (в первую подачу ставится 0);

- код расчетного периода (приложение №3 к правилам заполнения РСВ);

- код инспекции (можно посмотреть на сайте ФНС);

- ОКВЭД;

- номер телефона;

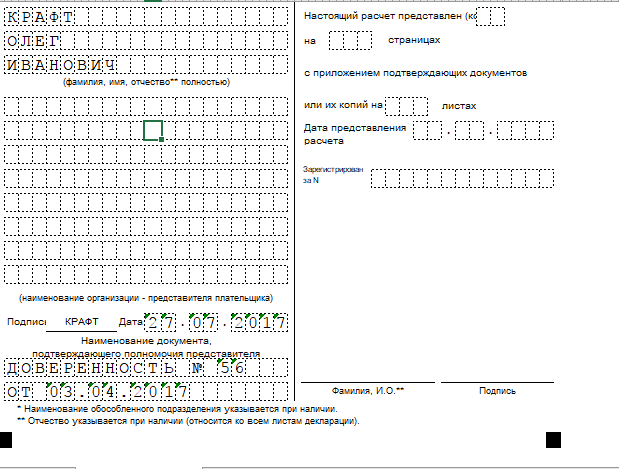

- сведения о доверенности, если отчетность подается представителем.

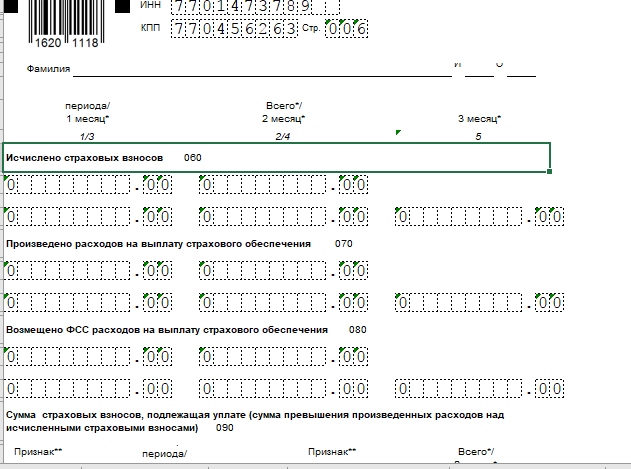

Далее в разделе 1 заполняются строки с КБК, а во всех полях, предназначенных для внесения начисленных сумм страховых взносов, проставляются нули. Затем переходим к подразделам 1.1 и 1.2, где необходимо проставить количество застрахованных. Если в организации нет работников, указываем только директора.

Раздел 3 заполняется при наличии сотрудников, даже если им временно не выплачивается вознаграждение (например, находящихся в отпуске без содержания).

О каждом работнике вносится такой набор сведений:

- ФИО;

- ИНН;

- СНИЛС;

- дата рождения;

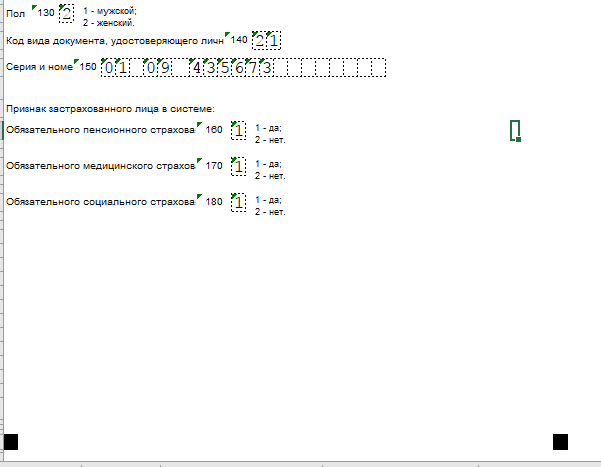

- пол;

- гражданство;

- паспортные данные.

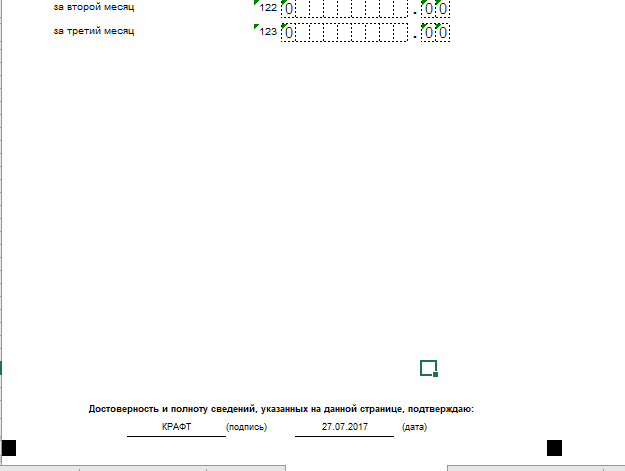

После внесения всей необходимой информации в оставшиеся пустыми поля проставляются прочерки (только в случае заполнения вручную). Пояснения к отчету прикладывать не обязательно. Если у налоговиков возникнут вопросы, они обратятся к вам за пояснениями самостоятельно.

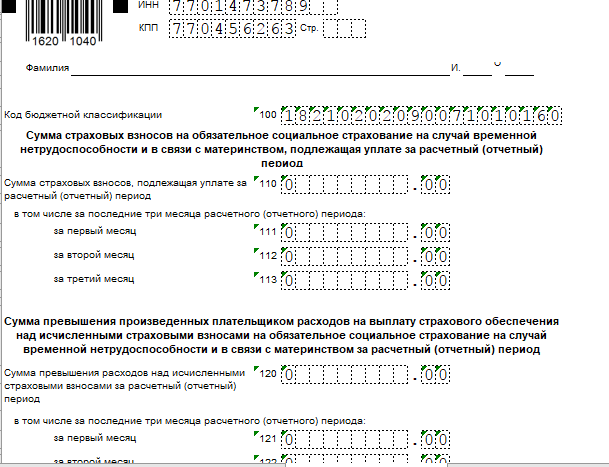

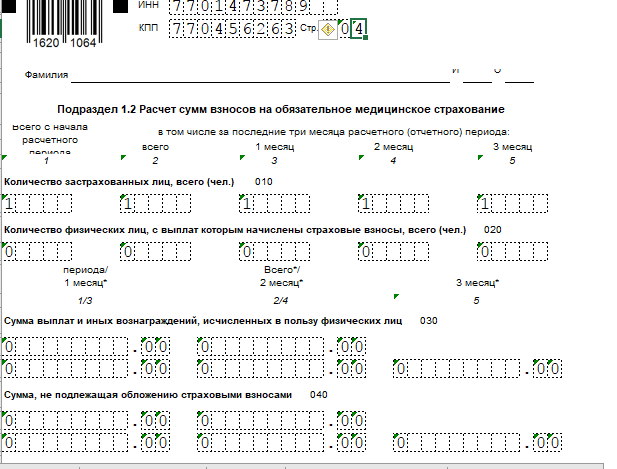

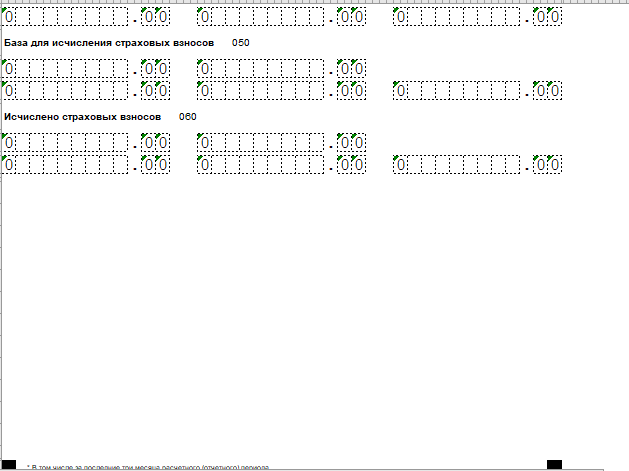

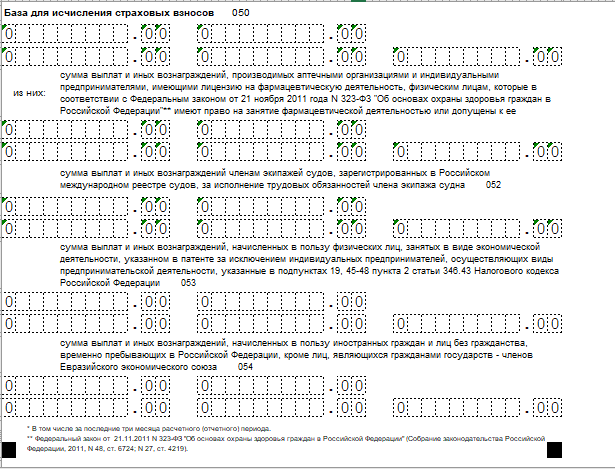

С образцом заполнения нулевого РСВ-1 можно ознакомиться ниже, а скачать бланк — по ссылке.

Пример заполнения нулевого отчета

Как и куда сдавать отчет

РСВ-1 подается в ИФНС в течение 30 дней по окончании каждого квартала. При совпадении крайней даты сдачи с праздничным или выходным днем, она переносится на следующий рабочий день.

Сдается расчет в инспекцию, которая определяется следующим образом:

- для юрлиц по месту нахождения компании;

- для физлиц по месту жительства.

Ранее на срок предоставления отчетности влиял способ ее подачи – в электронном виде РСВ-1 сдавался на 5 дней позже. Но с 2017 года это правило отменено.

Выбор способа сдачи отчета зависит от количества трудоустроенных работников. Если их число не превышает 25 человек, РСВ-1 допускается подавать и в электронном, и в бумажном варианте. При штате свыше 25 сотрудников отчитаться можно только в электронном виде с помощью ТКС.

В своевременной сдачи нулевого РСВ-1 заинтересованы как сами экономические субъекты, так и налоговые органы. Для плательщиков это способ проинформировать ФНС о временном прекращении деятельности и отсутствии начислений по страховым взносам. С помощью данного шага можно обезопасить себя от начисления штрафных санкций. Налоговым органам нулевые отчеты облегчают работу, так как им не нужно самостоятельно выяснять, является ли не предоставивший расчет субъект нарушителем налогового законодательства.

Нулевой РСВ-1 детально описан в данном видео: