Ведение бухгалтерской отчетности является обязанностью каждого юридического лица, а правила заполнения форм и сдачи их в налоговые органы регламентированы Федеральным законом от 06.12.2011 № 402-ФЗ. Для определенных категорий юридических лиц допускается возможность заполнять отчетность в упрощенной форме, однако для этого компания должна соответствовать ряду критериев.

Что такое упрощенная бухгалтерская отчетность

Обязанность вести бухучет, и заполнять соответствующую отчетность, возложена на юридических лиц – ООО, ПАО, иные формы коммерческих и некоммерческих организаций. По общим правилам, предприятия и организации должны заполнять и представлять отчетность в стандартной форме. Чтобы получить возможность применять упрощенные формы отчетности, компания должна отвечать ряду условий, перечисленных в законодательных актах.

Понятие и назначение

Прежде всего, разберемся, чем отличается упрощенная бухгалтерская отчетность от стандартных форм. Обычная отчетность по бухучету включает в себя следующие бланки:

Прежде всего, разберемся, чем отличается упрощенная бухгалтерская отчетность от стандартных форм. Обычная отчетность по бухучету включает в себя следующие бланки:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств по предприятию;

- отчет об изменениях капитала;

- пояснительная записка к бухгалтерской отчетности.

Для упрощенной формы отчетности предусмотрено заполнение только двух из перечисленных бланков – баланс и отчет о финансовых результатах. По собственному решению предприятия могут заполнятся и иные формы, входящие в стандартный общий перечень.

Критерии для ЮЛ

Нужно учитывать, что использовать упрощенную отчетность по бухучету может не каждое предприятие. Законодательные акты содержат базовые критерии, которым должны отвечать организации для заполнения отчетности по упрощенным правилам:

- малые предприятия, чья среднесписочная численность не превышает 250 сотрудников, а совокупный доход за предыдущий год не превысила 2 млрд. руб.;

- некоммерческие организации (НКО), не преследующие извлечение прибыли от своей деятельности;

- субъекты предпринимательской деятельности, участвующие в инновационном проекте «Сколково».

Одновременно закон указывает и на исключения из перечисленного списка. Даже если предприятие или НКО соответствует заявленным выше критериям, оно не имеет право использовать упрощенную отчетность, если подпадает под следующий перечень видов деятельности:

- компании, для которых предусмотрен обязательный аудит (например, ПАО);

- микрофинансовые организации;

- различные виды и формы кооперативов;

- государственные организации и учреждения;

- адвокатура и нотариат, и т.д.

Нормативное регулирование

Выделим ключевые нормативные акты, которые предусматривают возможность использовать упрощенные формы отчетности и определяют порядок их заполнения:

- Федеральный закон от 06.12.2001 № 402-ФЗ;

- Федеральный закон от 24.07.2007 № 209-ФЗ, определяющий критерии малого бизнеса;

- Федеральный закон от 28.09.2010 № 244-ФЗ;

- Приказ Минфина РФ от 02.07.2010 № 66н, утвердивший перечень упрощенных форм бухгалтерской отчетности.

Помимо этого, необходимо руководствоваться подзаконными актами и разъяснениями, которые издает ФНС.

Кто сдает и куда

Бухгалтерская отчетность сдается в налоговые органы, а также в учреждения статистики. Отчетность может представляться в письменном или электронном виде. Во втором случае предприятие должно заключить соглашение об электронном документообороте, а все формы будут удостоверяться электронной цифровой подписью. Законом предусмотрены следующие правила представления отчетности:

Бухгалтерская отчетность сдается в налоговые органы, а также в учреждения статистики. Отчетность может представляться в письменном или электронном виде. Во втором случае предприятие должно заключить соглашение об электронном документообороте, а все формы будут удостоверяться электронной цифровой подписью. Законом предусмотрены следующие правила представления отчетности:

- в обязательном порядке отчетность сдается по итогам календарного года;

- срок представления отчетности – с 1 января по 31 марта (законом установлены исключения для некоторых случаев – ликвидация или преобразование предприятия, и т.д.);

- бухгалтерская отчетность может составляться для внутренних нужд предприятия, однако в этом случае периодичность заполнения документов определяет само предприятие.

За несвоевременное представление отчетности законом предусмотрены штрафные санкции:

- на предприятие – 200 рублей (при нарушении сроков сдачи в ИФНС) и от 20 до 70 тыс. руб. (при сдаче в органы Росстата);

- на должностное лицо – от 300 до 500 руб. (ИФНС) и от 10 до 20 тыс. руб. (Росстат).

Привлечение к штрафу осуществляется в рамках административного производства.

Упрощённые способы ведения бухгалтерского учёта описаны в этом видео:

Как она заполняется

Заполнение отчетности происходит по результатам хозяйственной и финансовой деятельности предприятия за предыдущий год. Для этого используются первичные документы бухгалтерского учета, принимаемые и оформляемые в течение года. При заполнении отчетности по упрощенным формам применяются следующие правила:

- заполнение отчетов за период, менее календарного года, происходит в случае ликвидации или создания юридического лица;

- даже если для составления отчетности используется укороченный срок, сдавать формы нужно в регламентированный период – не позднее 31 марта года, следующего за отчетным периодом;

- при ликвидации компании баланс и иные формы сдаются в срок, не превышающий 3 месяцев с момента исключения из ЕГРЮЛ (обязанность по составлению и сдаче форм может быть возложена на учредителей или иных лиц).

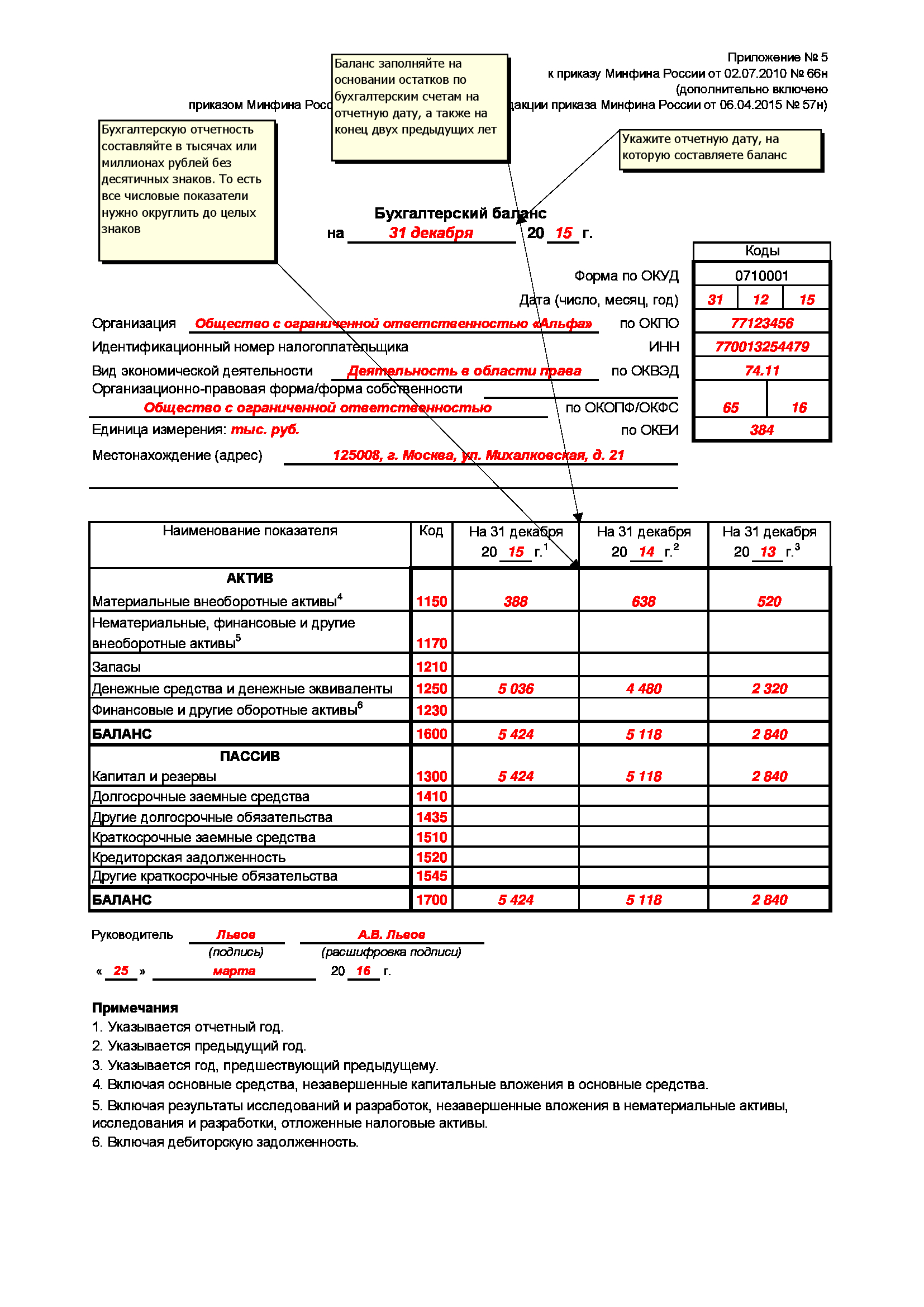

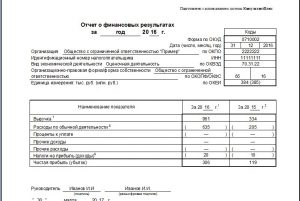

Если баланс содержит данные исключительно за предыдущий год, то Отчет о финансовых результатах также включает сведения за два предыдущих отчетных периода. Отличие баланс в упрощенной форме заключается в укрупненных показателях по каждой строке (активы предприятия и их источники).

Для составления отчетности используются коды, которые отличаются для актива и пассива баланса. Ключевое правило заполнения баланса – совпадение итоговых значений актива и пассива. В строках баланса отражаются объективные сведения о доходах и расходах предприятия, признанные в бухучете. Для этого используются Правила ПБУ и учетная политика предприятия.

Основным документом, который содержит необходимые сведения за заполнения баланса и Отчета о финансовых результатах, является оборотно-сальдовая ведомость. Она содержит сгруппированные данные по остаткам на начало отчетного периода, оборот по счетам предприятия в пределах года, а также итоговое сальдо на конец года. Заполнение ведомости происходит в течение года, а представлять ее в ИФНС и службу Росстата не нужно (она не входит в обязательный перечень документов).

Проверка сведений бухучета, представленных в виде отчетности, происходит в рамках камеральных и выездных проверок. Самостоятельная проверка бухгалтерской отчетности, как правило, происходит только в рамках внутреннего или внешнего аудита.

Скачать бланк упрощенной бухгалтерской (финансовой) отчетности (форма по КНД 0710096) можно здесь.

Образец заполнения КНД 0710096