Современное российское законодательство обязывает все предприятия проводить периодические сверки своих основных средств, активов, ТМЦ, расчётов с дебиторами и кредиторами.

Что такое инвентаризация дебиторской задолженности

Этот процесс носит название инвентаризации и является обязательным элементом бухучёта каждого юридического лица. Физические лица освобождены от обязанности проводить инвентаризацию.

Что такое инвентаризация дебиторской задолженности, расскажет видео ниже:

Нормативное регуирование

Правила и процедура её проведения установлена федеральными законами, их соблюдение обязательно при подготовке, проведении и завершении инвентаризации.

В п. 3 ст. 11 Закона РФ «О бухгалтерском учёте» устанавливаются следующие виды инвентаризации:

- Обязательная, в случаях, которые регулируются законами.

- Внеплановая, которая проводится руководством компании по собственной инициативе.

Частота и случаи проведения

Инвентаризация дебиторской задолженности и активов необходима минимум один раз в год перед составлением годового отчёта. Другие случаи проведения проверок согласно п. 1.5 Методических указаний Минфина РФ (Приказ № 49 от 13.06.1995 г) предусмотрены в следующих ситуациях:

Инвентаризация дебиторской задолженности и активов необходима минимум один раз в год перед составлением годового отчёта. Другие случаи проведения проверок согласно п. 1.5 Методических указаний Минфина РФ (Приказ № 49 от 13.06.1995 г) предусмотрены в следующих ситуациях:

- На предприятии назначается новый сотрудник, ответственный за материальные ценности.

- Часть имущества организации передаётся в аренду, временное пользование, реализуется или выкупается.

- Имеются форс-мажорные обстоятельства, приведшие к утрате части активов.

- Установлены случаи кражи, порчи или утери ценностей.

- Принято решение о закрытии предприятия.

Проведение ИДЗ

Первым шагом становится создание комиссии из числа собственных работников, а иногда и сторонних аудиторских фирм. Проведение инвентаризации без назначения комиссии считается нарушением закона, результаты такой проверки считаются недействительными.

- Более того, отсутствие даже одного из членов комиссии или его подписи в документах делают недействительными результат инвентаризации.

- Комиссия считается постоянно действующей, её полномочия длятся до организации нового состава комиссии или окончания сроков её полномочий.

- Иногда руководитель создает разовую ревизионную комиссию, по особым случаям, если требуется проверить лишь небольшой объём активов и задолженностей.

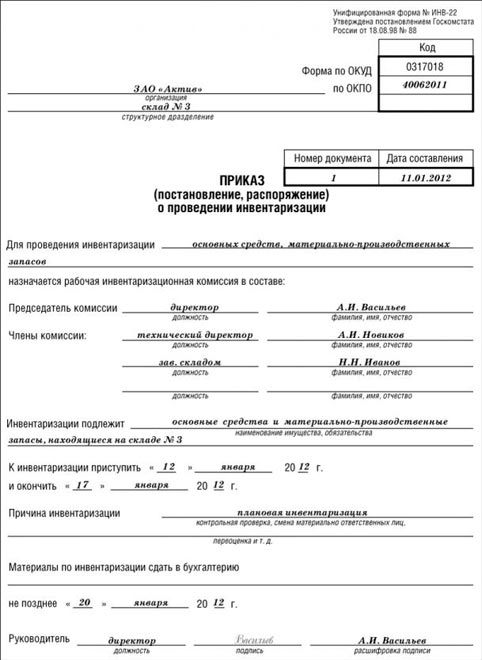

- При необходимости провести инвентаризацию руководитель выпускает приказ по предприятию (формы ИНВ-22), допускается подписать распоряжение вместо приказа.

- Результат сверки суммируется в инвентаризационной описи. Допускается составить описи вручную (чёрными или синими чернилами) или на компьютере, нельзя делать исправления и подчистки.

- Документы подписывает каждый член комиссии.

Процедура

Инвентаризация дебиторской задолженности заключается в том, чтобы проконтролировать корректность и обоснованность сумм на бухгалтерских счетах, данные отчётности сверить с данными контрагентов, в результате чего итоги закрепляются актами сверки, которые могут быть односторонними или двусторонними (счета 62, 60, 66, 58, 76). Такой акт становится удобным способом напомнить контрагенту об имеющемся долге, а тот может признать свой долг. Это приведет к изменению сроков исковой давности, что также выгодно компании.

Поэтому в комиссию входят те сотрудники, которые компетентны в финансовых вопросах, например, экономисты, бухгалтера, сотрудники администрации, службы внутренней безопасности и аудита. Хотя состав комиссии зачастую зависит от кадровых возможностей отдельной организации.

Процедура проверки начинается с того, что заполняется справка-приложение к бланку № ИНВ-17 на основе синтетических бухгалтерских счетов. Именно по сведениям из данного документа после завершения инвентаризации составляется акт.

Производится сверка и подтверждение имеющихся на бухгалтерских счетах компании:

- сумм дебиторской или кредиторской задолженностей по полученным и выданным авансовым платежам;

- задолженностей за принятые к учету, но не оплаченные, работы, товары и услуги.

- дебиторской задолженности за реализованные, но не оплаченные продукты и услуги.

- остатков задолженностей на дату инвентаризации;

- выплат в бюджет;

- действий с работниками и подотчётными лицами;

- депонентных обязанностей;

- кредитов и займов по каждому договору, с проверкой полноты отражения движения средств, а также правильности начисленных процентов.

Кроме того, рассматриваются и оцениваются безнадёжные и сомнительные суммы к взысканию, а также с истекшим сроком исковой давности. При наличии других расчётов производится также их инвентаризация.

Образец приказа о проведении инвентаризации дебиторской задолженности

Результаты

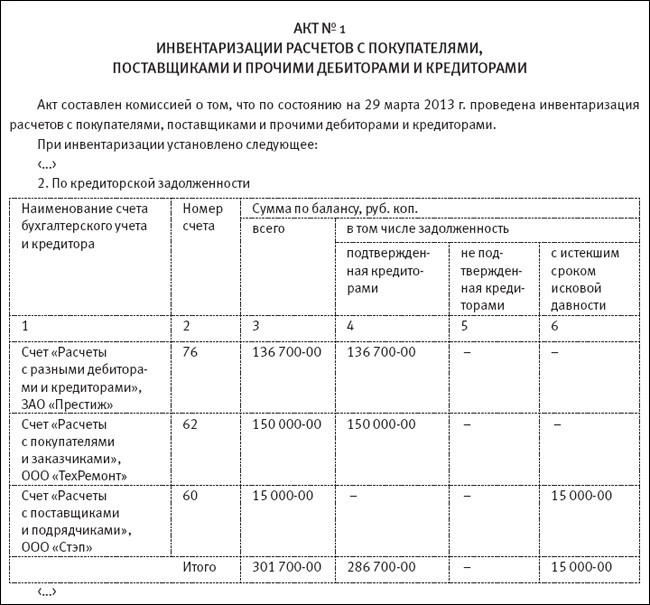

После проверки заполняется бланк формы ИНВ-17: Акт инвентаризации расчётов с поставщиками, покупателями, другими дебиторами и кредиторами. К нему требуется приложить все первичные подтверждающие документы по обязательствам: договоры, соглашения, приказы о выплате или выдаче денежных средств.

В акт заносятся задолженности:

- подтверждённые дебитором;

- не подтверждённые дебитором;

- сомнительные и безнадёжные (ст. 266 НК РФ), то есть не погашенные в срок, установленный договором, ничем не обеспеченные, то есть не имеющие залога, поручительства или гарантии банка;

- с истекшими сроками исковой давности (ст. 196 ГК), который обычно составляет 3 года.

Образец акта инвентаризации дебиторской задолженности

Также:

- Заносятся сведения по каждому отдельному дебитору, сроки возникновения долговых обязательств, категории задолженности (без просрочек, с просрочкой, сомнительные, безнадежные, представленные к списанию).

- Отдельным пунктом вносятся данные о признанных должником обязательствах, которые согласованы с ним.

- Результат инвентаризации считается положительным, если задолженности не просрочены, в учётной документации предприятия и его контрагентов нет расхождений.

- Если расхождения обнаруживаются, то ошибки исправляются согласно ч.8 ст. 10 ФЗ № 402 и ПБУ 22/2010.

- При обнаружении просрочек по дебиторской задолженности следует принять меры по погашению. Для этого можно написать претензию, исковое заявление в суд, а также закрыть встречную задолженность или простить долг.

- При наличии просроченной или необеспеченной дебиторской задолженности, необходимо выявить наличие или отсутствие просроченной кредиторской задолженности предприятия перед тем же контрагентом, что считается зачётом встречных обязательств.

- При обнаружении сомнительных долгов предприятие обязано создать резервы по ним, с обязательным приложением договоров с указанием сроков платежей, товарных накладных, актов сверок.

- Долги с истекшим сроком исковой давности следует перевести в разряд безнадёжных и списать, особенно если должник перестал функционировать, как юридическое лицо.

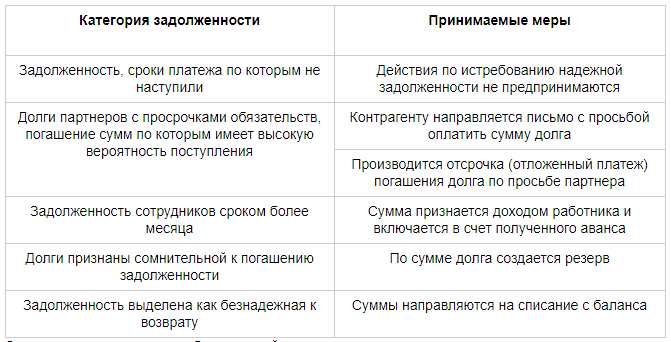

Примеры действий

Примеры действий по результатам инвентаризации:

Примеры действий по результатам инвентаризации

Списание кредиторской и дебиторской задолженности показано в этом видео:

Учет инвентаризации

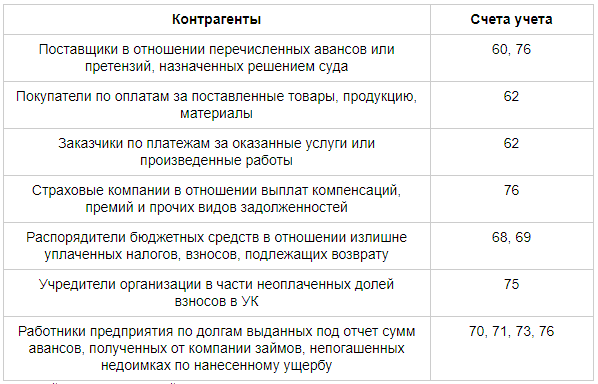

Счета

Проверке подлежат следующие счета:

Счета для проверки

1С

В программе 1С инвентаризация отражается следующим образом:

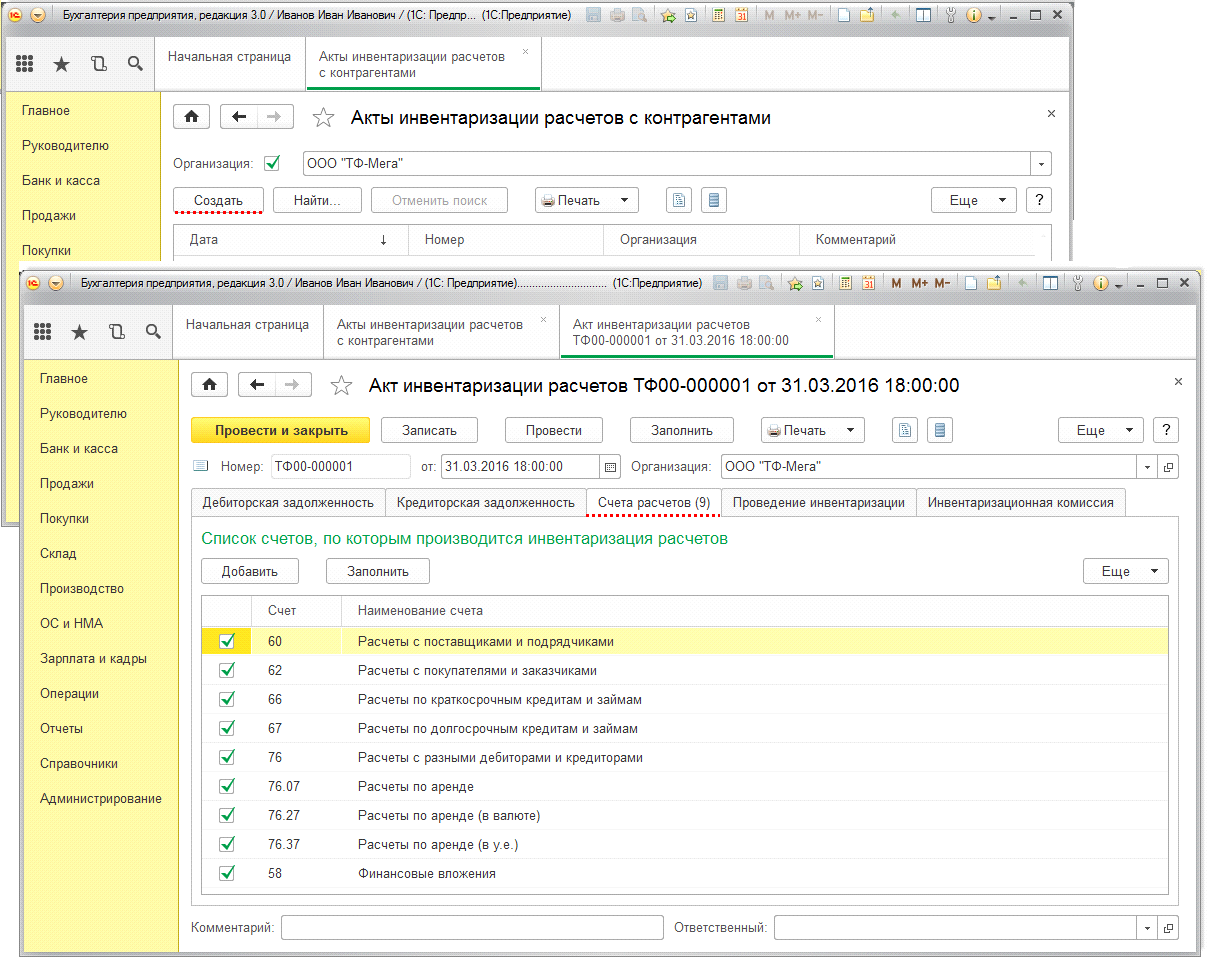

- В разделе «Продажи» (или «Покупки»), найти пункт «Расчёты с контрагентами», затем найти пункт «Акт инвентаризации расчётов».

- Нажать кнопку «Создать».

- Появится закладка «Счета расчетов», где представлен весь список счетов контрагентов. Следует заполнить все графы.

- В закладке «Дебиторская задолженность» нужно нажать кнопку «Заполнить».

- Аналогично заполнить закладку «Кредиторская задолженность».

- Появится поле «Всего» появится сумма дебиторской задолженности на день инвентаризации.

- Заполнить поля «Подтверждено», «Не подтверждено», «В т.ч истек срок исковой давности».

- Нажать кнопку «Создать» для распечатки Приказа об инвентаризации и Акта инвентаризации.

- Нажать кнопку «Провести».

Инвентаризация дебиторской задолженности в 1С

Завершающим шагом становится запись в журнале учёта контроля за выполнением приказов (ИНВ-23). Вписываются даты начала и конца инвентаризации, ФИО членов комиссии, краткий результат проверки. Приказа об окончании инвентаризации не нужно.

Данные по дебиторской задолженности имеют важное значение для самого предприятия: они применяются для своевременного сбора долгов. Результаты проверки могут быть представлены сторонним организациям при решении вопросов о получении кредита, слиянии предприятий. Сопоставление кредиторской и дебиторской задолженности показывает коэффициент ликвидности предприятия, то есть его финансовую устойчивость.

Как в 1С провести инвентаризацию расчетов, смотрите в этом видео: