?")

Инвентаризация — это комплексное понятие, включающее в себя проверку наличия и состояния ОС и других ТМЦ, которые принадлежат индивидуальному предпринимателю или юридическому лицу. Речь в том числе идет про те основные средства, которые проходят процесс ремонта и он еще не закончен на момент проведения инвентаризации.

Что такое акт инвентаризации незаконченных ремонтов основных средств

Понятие и цели

Акт по форме ИНВ-10 — это специальный документ, который составляется в процессе проведения инвентаризации. Дело в том, что часть основных средств компании время от времени может находится в ремонте. Работы по восстановлению ОС не всегда получается провести моментально, а сроки проведения инвентаризации не должны выходить за рамки норм закона.

Главная особенность данного акта состоит в том, что:

- он составляется исключительно при процедуре инвентаризации объектов незавершенного ремонта;

- в нем отображается весь процесс ремонта: стоимость, сколько было вложено в ремонт, сколько необходимо еще вложить в ремонт.

Цель акта состоит в том, чтобы показать процедуру ремонта основного средства, изменение его стоимости и уровень затратных вложений в ремонт ОС. Кроме этого, во время ремонта определенная вещь не может использоваться и, возможно, не находится на территории предприятия. С помощью этого акта показывается факт того, что вещь реально есть, но она находится в ремонте.

Нормы в этой сфере

В сфере инвентаризации существуют и действуют несколько несколько основных нормативно — правовых актов:

В сфере инвентаризации существуют и действуют несколько несколько основных нормативно — правовых актов:

- Постановление Кабинета Министров РФ от 23.09.2002 N 696;

- ФЗ от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»;

- Приказ Минфина РФ от 13.06.1995 N 49;

- Приказ МФ Российской Федерации от 29.07.1998 N 34н;

- Постановление Госкомитета РФ по статистике от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Заполнение акта

Процедура заполнения акта регламентирована законодательством, ведь формы устанавливаются в Методических рекомендациях.

Форма

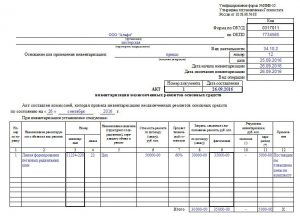

В форме акта есть две составные части.

В первой части данного акта обязательно указывается следующая важная информация:

- название организации и (или) структурного подразделения, в котором проходит инвентаризация имущества, которое, в том числе, находится на ремонте;

- коды организации по ОКУД и по ОКПО;

- реквизиты документа, на основании которого проводится ревизия в организации (дата составления, номер документа);

- дата старта и дата завершения проведения ревизии;

- реквизиты счета бухгалтерского учета, на котором числится находящееся в процессе ремонта оборудование.

Во второй части формы размещена таблица с детализацией основных средств. В данную таблицу необходимо внести такие основные данные:

- наименование основного средства, которое находится в ремонте;

- сумма договора по ремонту;

- название подразделения, из которого поступило ОС;

- запланированная стоимость ремонта;

- реально потраченная сумма денег;

- уровень готовности вещи к эксплуатации;

- сумма экономии или перерасхода по ремонту (от запланированного финансирования);

- инвентарный номер.

Чуть ниже таблицы расположены графы и строчки для проставления подписей председателя и членов инвентаризационной комиссии.

Инструкция

Хотя данная форма уже и не является новой, но все равно многие бухгалтера, особенно молодые, плохо ориентируются в вопросе правильности заполнения данных формы. Детально разберем что, как и куда писать.

Хотя данная форма уже и не является новой, но все равно многие бухгалтера, особенно молодые, плохо ориентируются в вопросе правильности заполнения данных формы. Детально разберем что, как и куда писать.

Как заполнять стартовую часть формы, в принципе, все знают. Проблемы могут возникнуть с внесением данных в таблицу. Алгоритм заполнения такой:

- в графе 1 ставится порядковый номер записи;

- вторая графа — это поле для написания полного названия вещи, которая находится в ремонте (наименование и модель);

- в столбике №3 указывается инвентарный номер, который присвоен для конкретного основного средства на предприятии;

- в графе 4 ставится номер заказа, на основании которого проводится ремонт;

- полное название структурного подразделения компании (организации), которое передало ОС в ремонт, ставится в пятом разделе таблицы;

- шестой столбик — это сумма договорной стоимости ремонта;

- в процессе инвентаризации может быть разный процент технической готовности средства для использования. Это число должно быть указано в седьмой графе таблицы;

- в 8 и 9 графе проставляются затраты, которые уже израсходованы на ОС в процессе ремонта (расчетные и фактические);

- экономия средств по сравнению с запланированной суммой капитального или текущего ремонта проставляется в 10 столбике;

- отображение использования незапланированных сверхлимитных средств производится в графе 11.

Как отразить ремонт ОС, расскажет видео ниже:

Бланки и образцы

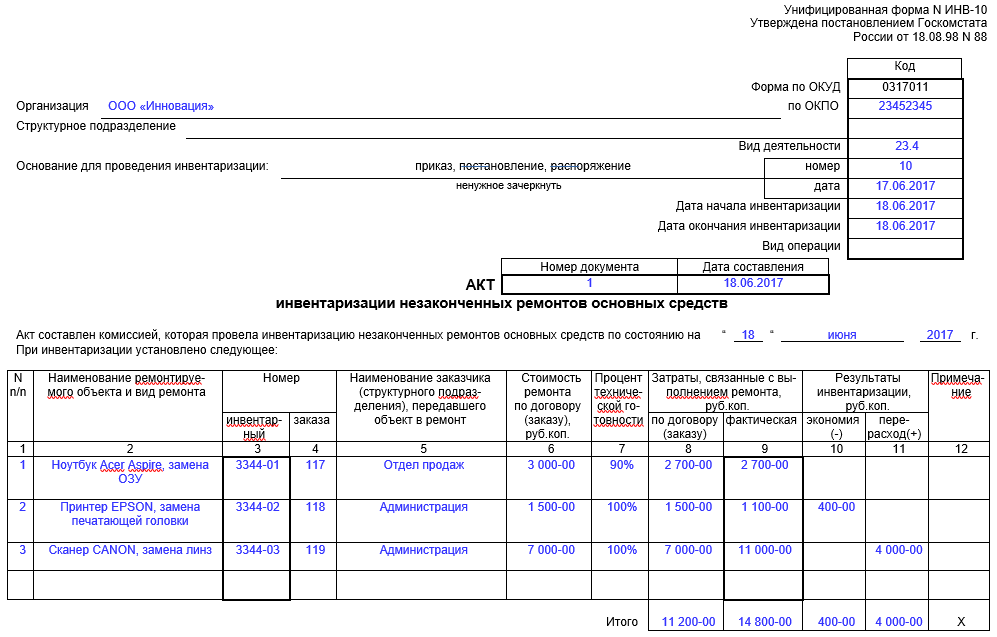

Бланки данной формы можно взять в приложениях к Методическим рекомендациям. Рассмотрим образец заполнения формы для полноты понимания алгоритма заполнения.

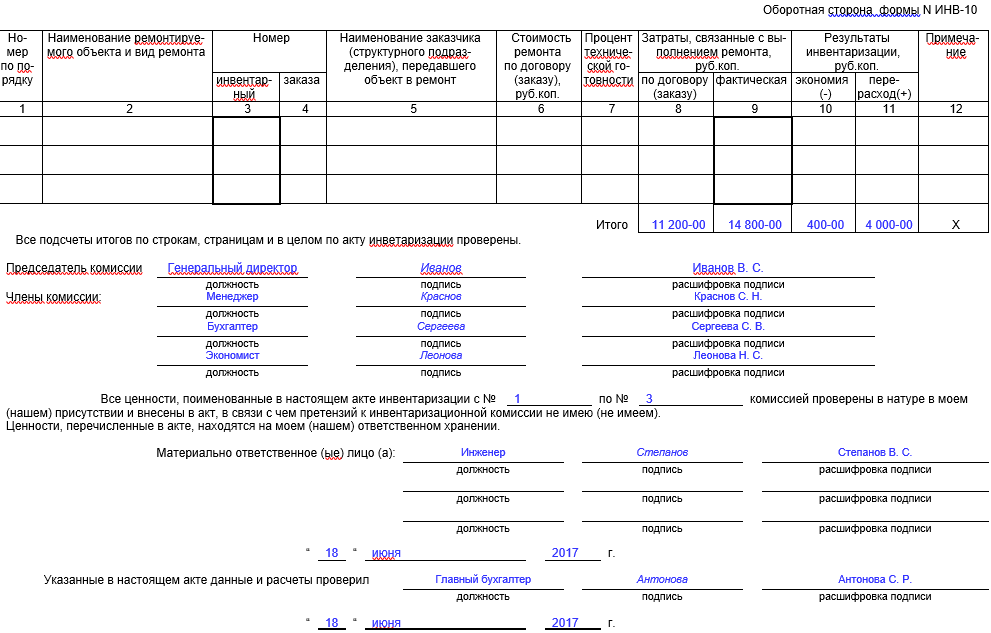

На оборотной стороне вышеуказанной формы в основном ставятся подписи членов комиссии. Кроме этого, там указывается, что все ОС, которые находятся на ремонте, есть и не украдены, а только лишь временно не могут приносить пользу компании.

Образец заполнения ИНВ-10

Кем заполняется и подписывается

Данная форма заполняется и подписывается членами инвентаризационной комиссии. Главная подпись остается за председателем комиссии. Состав членов комиссии устанавливается в приказе, который составляет руководитель предприятия, на котором проводится данная инвентаризация.

Инвентаризация средств для ремонта через 1С ArtConfig показана в этом видео: