Каждая организация, ведущая свою деятельность на территории РФ и обладающая статусом юридического лица, должна, независимо от формы собственности, производить периодическую инвентаризацию кассы, ценностей, расходов и поступлений. Это регламентируется ФЗ «О бухгалтерском учёте».

Понятие инвентаризации кассы

Регулярный контроль за тем, чтобы размер сумм имеющихся наличных денежных средств совпадали со сведениями бланков строгой отчётности и другого имущества предприятия, носит название инвентаризации. Приказом № 49 Минфина РФ от 13.06.1995 установлены Методические указания по проведению сверок.

Общие требования к процессу инвентаризации:

- Необходимость в проведении ревизии возникает согласно законодательству РФ или по собственному решению организации.

- Основанием для проверки становится приказ руководителя предприятия.

- Проводится только членами специально назначенной комиссии.

Проведение плановой инвентаризации обязательно для любой компании:

- В случаях, определяемых законодательством РФ, при преобразовании предприятия, при передаче, продаже, выкупе компании.

- Перед ликвидацией предприятия для того, чтобы составить ликвидационный (разделительный) баланс.

- В конце года перед тем, как приступить к составлению годового отчёта.

- При приёме-передаче дел, если производится замена материально ответственного сотрудника, а также при установлении случаев порчи имущества, хищений, злоупотреблений.

- В случае ЧС: стихийного бедствия, пожара, аварии.

Особенность внеплановой инвентаризации – незапланированный, внезапный для материально ответственных работников характер. Такая проверка нацелена на выявление того, насколько компетентен или добросовестен работник.

Она проводится:

- для осуществления постоянного контроля внутри компании;

- обнаружение причин ошибок в учётной документации;

- по требованию контрольно-надзорных и следственных органов.

Сроки таких проверок не установлены, организации и надзорные органы сами определяют дату проверки. Внеплановая инвентаризация всегда назначается с определённой целью, которую обязательно нужно отметить в приказе.

Порядок проведения инвентаризации кассы описан в этом видеоролике:

Проведение мероприятия

Назначение комиссии

Для проведения инвентаризации создаётся специальная комиссия, которая функционирует постоянно, иногда при необходимости назначаются несколько комиссий. Членов таких комиссий определяет руководитель предприятия, для этого издается приказ по предприятию или особое распоряжение.

В составе комиссии обязательно присутствие представителей:

- бухгалтерии и администрации;

- внутреннего аудита или независимой аудиторской компании;

- службы безопасности.

Также директор при желании может включить в комиссию любого работника: менеджеров, экономистов и т. д. Состав комиссии может изменяться при проведении кадровых изменений. Комиссия действует до того момента, когда назначается новая.

- Если требуется проверить небольшую область деятельности или, наоборот, нужно проконтролировать слишком много информации, директор вправе создать временную или ревизионную комиссию.

- Каждый член комиссии назначается персонально, поэтому отсутствие хотя бы одного из них при инвентаризации делает результаты проверки недействительными.

Этапы

Начинается проверка с того, что касса предприятия закрывается, все операции приостанавливаются, последние расходно-приходные кассовые документы поступают в распоряжение членов комиссии. Кроме того, все расходные и приходные документы, ценности за истекший период оприходованы, находятся в распоряжении бухгалтерии, списываются в расход все исходящие средства. Если организация производит операции с использованием контрольно-кассовой аппаратуры, инвентаризацию начинают с проверки такой техники и соответствующей документации.

Начинается проверка с того, что касса предприятия закрывается, все операции приостанавливаются, последние расходно-приходные кассовые документы поступают в распоряжение членов комиссии. Кроме того, все расходные и приходные документы, ценности за истекший период оприходованы, находятся в распоряжении бухгалтерии, списываются в расход все исходящие средства. Если организация производит операции с использованием контрольно-кассовой аппаратуры, инвентаризацию начинают с проверки такой техники и соответствующей документации.

Проверка заключается в полном и полистном пересчёте всех наличных средств в кассе организации с последующим сопоставлением с остатками по первичной документации и бухгалтерским программам, а также информации по ККМ.

Результаты

Инвентаризация может иметь следующие результаты:

- Обнаружена недостача.

- Данные по документам полностью соответствуют имеющимся по фактуналичным денежным средствам.

- Выявлено наличие в кассе излишка денег.

По результатам проведённой инвентаризации требуется составление:

- «Акта инвентаризации наличных денежных средств» (формы ИНВ-15).

- «Инвентаризационной описи ценных бумаг и бланков документации строгой отчётности» (формы ИНВ-16).

Инвентаризация денежных средств в кассе в 1С Бухгалтерия — тема данного видео:

Подписи и сдача документов

Каждый документ должен быть написан в двух экземплярах: для передачи в бухгалтерию требуется один, другой из них предназначается работнику, деятельность которого проверяется. В отдельных случаях необходимо составление ещё одного, дополнительного, экземпляра: при смене материально ответственного сотрудника он направляется тому лицу, которое принимает ценности.

Документ обязателен к подписанию всеми членами комиссии и ответственными работниками, которые отвечают за материальные ценности. Руководитель предприятия должен быть ознакомлен с результатом проведения инвентаризации.

Если проведена внезапная проверка наличных денежных средств кассы, составление акта (формы КМ-9) также обязательно. Фактически обнаруженный остаток средств при этом требуется сверить с журналом кассира-операциониста (КМ-4). Обнаруженные излишек или недостача вписываются в соответствующие пункты в журнале. Необходимо при этом выявить причины возникших несоответствий.

После этого следует оформить «Акт о переводе показаний суммирующих счётчиков на нули и регистрации контрольных счетчиков ККМ» (по форме КМ-1). Составление данного акта необходимо при работе организации с ККТ согласно Письма ФНС РФ № ЕД-4-2/11941 от 23.06.2014.

- Недостачу должен восстановить сотрудник, ответственный за сохранение материальных средств, но если нарушений со стороны кассира не обнаружено или не доказано, то возможно списание недостачи за счёт средств организации. Свою резолюцию об этом руководитель предприятия пишет на обратной стороне бланка акта.

- Обнаружение в кассе излишних средств также считается нарушением. Хранение собственных средств в кассе недопустимо. Излишки изымаются, оприходуются, заносятся в акт.

- Запрещено вносить в акт поправки, подчистки или исправления. Можно все документы заполнять от руки или в печатном виде. Требуется приложение всех подтверждающих документов.

- При наличии денежных средств, которые принадлежат данной компании, но пока не поступили на её счёт, требуется провести сверку сведений по бухгалтерии с документами из банка и почты или другими подтверждающими документами.

- Безналичные деньги сверяются путем сопоставления бухгалтерской отчётности с банковскими выписками по счетам предприятия. Бланки строгой отчётности следует сверять точно в соответствии с нумерацией, местом хранения и работником, ведущим такую документацию. Заполнение описи при этом обязательно.

Проводки и учет в 1С

В зависимости от результата инвентаризация записывается следующими проводками:

| Дебет | Кредит | Описание | Сумма проводки | Основание |

|---|---|---|---|---|

| 10-01 | 91-01 | Обнаружены излишки в кассе | 18 | Инвентаризационная опись, сличительная ведомость |

| 94 | 10-01 | Обнаружена недостача в кассе | 15 | Инвентаризационная опись, сличительные и учетные ведомости |

| 73-02 | 94 | Обнаруженная недостача относится на виновных лиц. | 3 | Справка-расчёт |

| 91-02 | 94 | Недостача возмещается за счет средств предприятия (списание на финансовый результат) | 2 | Справка-расчёт |

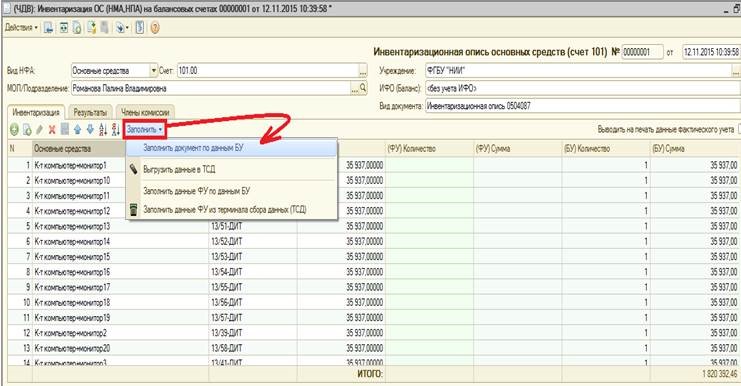

Для оформления в 1С используется документ «Инвентаризация». Для внесения предварительных данных следует использовать кнопку «Заполнить»:

Шаг 1

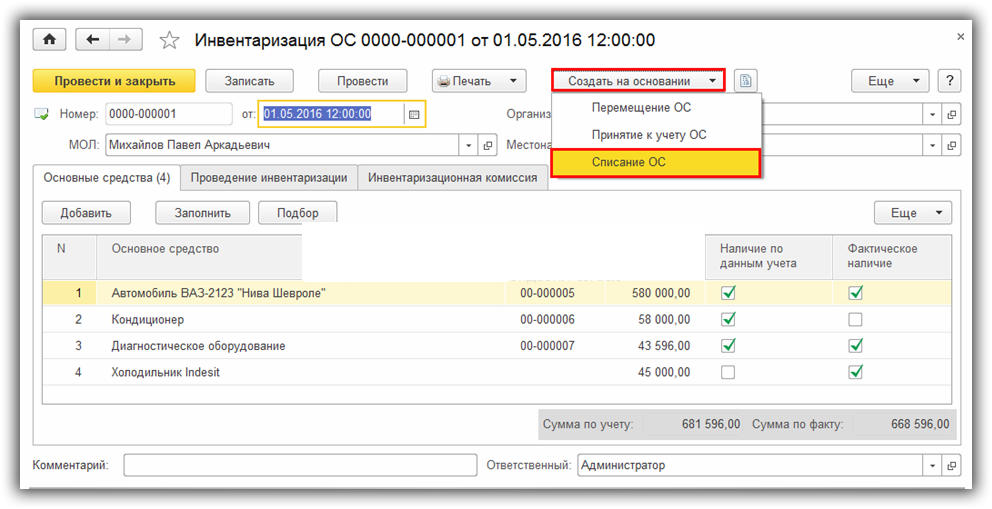

Отсюда можно скачать необходимые документы: ИНВ-3, ИНВ-19, ИНВ-22. Эти документы не делают проводок: они служат лишь подтверждением инвентаризации. Проводки делаются после завершения сверки. Для этого используется кнопка «Создать на основании»:

Шаг 2

Предлагаются 3 варианта действий:

Шаг 3

Исходя из результатов инвентаризации, следует выбрать один из этих вариантов.

Дальше программа сама подскажет, как действовать. Если обнаружены остатки, их можно оприходовать с помощью документа «Приходный кассовый ордер», при возникновении недостачи списание производится с помощи «расходного кассового ордера». Вид операции при этом «Прочие расходы».

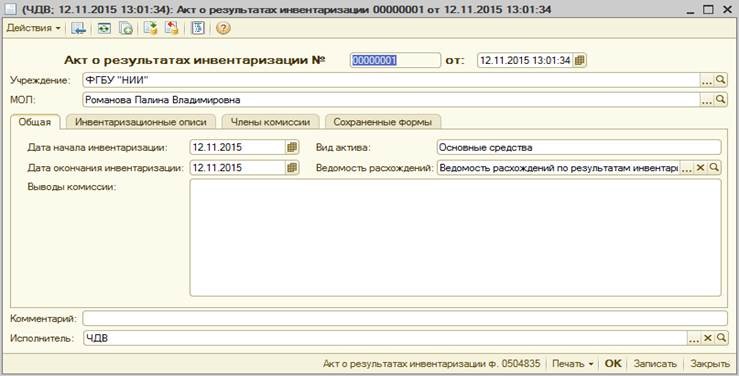

На основании полученных результатов нужно создать акт:

Шаг 4

Инвентаризация кассы является важным моментом деятельности предприятия. Своевременно проведённая проверка денежных средств служит гарантией того, что средства и ценности компании в сохранности, а сотрудники компетентны и добросовестно исполняют свои обязанности.

Поэтому к такому мероприятию следует подходить со всей строгостью и основательностью.

Инвентаризация недостачи в кассе в 1С Бухгалтерия 3.0 показана в этом видео: