Правила учета основных средств подразумевают необходимость контроля над их фактическим количественным и качественным состоянием. Для осуществления этого контроля проводятся регулярные инвентаризации.

Что такое инвентаризация основных средств

Понятие

Суть инвентаризации составляет сличение фактического состояния объектов ОС с данными, отраженными в документах бухучета. Ее цели:

- Подтвердить количественное состояние оборудования, фактически находящегося в компании.

- Установить его физическое состояние и сверить его с информацией в регистрах бухучета.

- В случае потребности привести в соответствие один вариант с другим.

Инвентаризация основных средств и нематериальных активов — тема видео ниже:

Особенности

К особенностям инвентаризации ОС принадлежит ее отношение к объектам, отданным в аренду:

- Их инвентаризируют перед сдачей в аренду.

- Так как подобное имущество по-прежнему принадлежит компании во время плановых инвентаризаций, комиссия определяет их вид и количество.

Чем регулируется

- Федеральными законами 129-ФЗ и 402-ФЗ.

- Методическими указаниями Минфина РФ, посвященным инвентаризации имущества.

- Положениями о ведении бухучета и отчетности.

Виды

Кроме обязательных плановых проверок имеются и другие их виды:

- При замене одного ответственного за сохранность лица другим.

- Если обнаружились факты порчи или хищения объектов.

- После стихийных бедствий.

- Перед ликвидацией фирмы или ее реорганизации.

- Перед составлением отчета (годового).

Как присвоить ОС инвентарный номер

Обязательным условием постановки оборудования на учет, является присвоение инвентарного номера, без которого понятие инвентаризации теряет смысл. Правила здесь такие:

- Он должен быть уникальным для данной организации.

- Нумерация должна быть по порядку присвоения.

- Номер, присвоенный ОС при поступлении должен оставаться неизменным вплоть до выбытия.

- Единый объект, состоящий из нескольких элементов должен иметь единый инвентарный номер.

- Номер арендованного имущества может оставаться без изменений.

Порядок присвоения не регламентируется, и каждая компания может выработать его самостоятельно. Но для удобства пользования он может быть выбран:

- В порядке поступления ОС в компанию.

- В соответствии с бухгалтерским учетом ОС.

Наносится номер на объект любым уместным в данной ситуации способом:

- Краской.

- На прикрепленной бирке.

- Гравировкой.

Проведение

Все действия по инвентаризации детально регламентированы и должны последовательно выполняться. Полученные результаты должны быть соответствующим образом учтены.

Порядок

Проводится инвентаризация таким образом:

- Определяется состав комиссии, сроки и причина проведения проверки. Все это должно быть отражено в приказе. В составе данной комиссии должны быть представлены: руководство компании, бухгалтерско-финансовые службы, технические специалисты.

- Комиссия, в отведенный ей срок, устанавливает факт наличия и состояние объектов ОС и фиксирует все в инвентарной описи.

- Затем фактически полученные данные сличаются с информацией, присутствующей в бухгалтерских регистрах. Выявленные расхождения должны быть задокументированы.

Так обнаруженные неучтенные объекты ОС приравниваются к внереализационному доходу и ставятся ну учет с последующим начислением амортизации с учетом их фактического износа, зафиксированного комиссией. Итоги инвентаризации оформляются документально.

Инвентаризация активов и обязательств, особенности такой процедуры — все это описано в данном видео:

Акт инвентаризации и сличительная ведомость

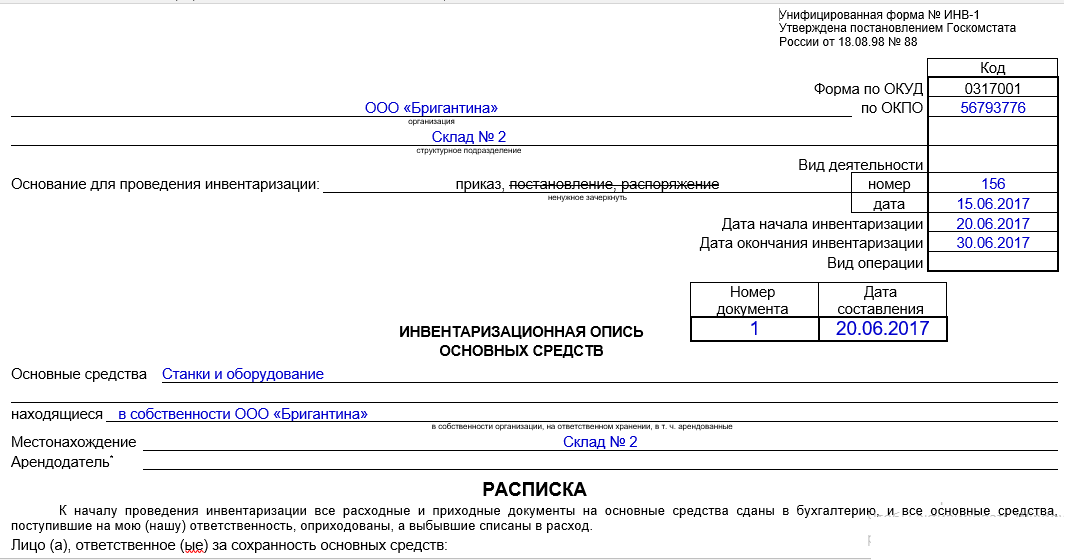

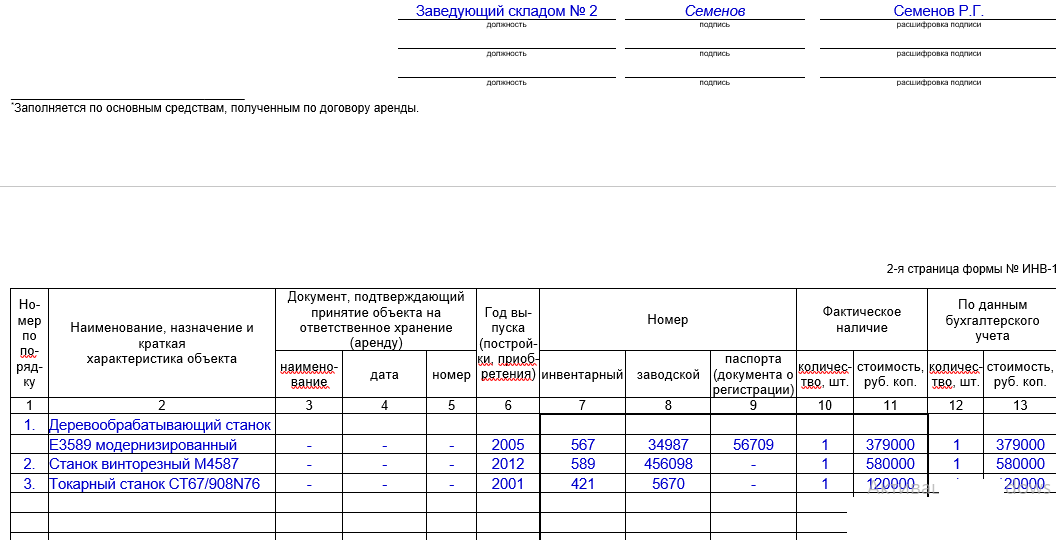

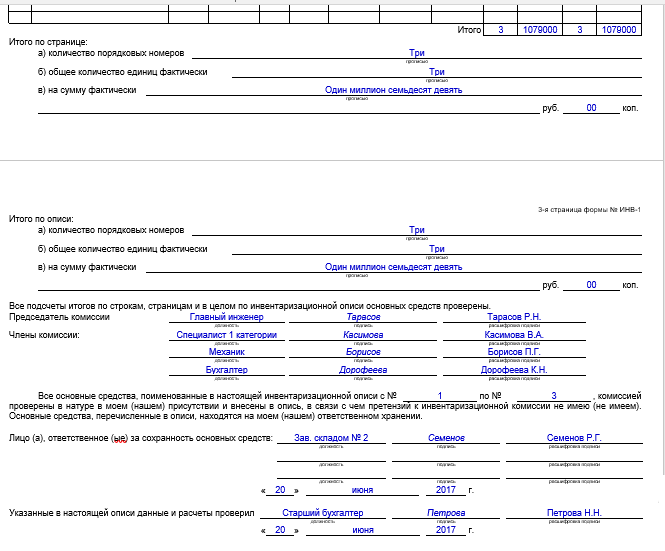

Акт подтверждает проведение инвентаризации и наличие ОС, либо выявляет их недостаток или излишек. Образцом для составления акта служит форма ИНВ-1 из унифицированных документов. Заполняется он по результатам проведенной ревизии ручным или компьютерным способом и подписывается всем составом комиссии.

Форму ИНВ-1 можно скачать здесь.

Заполненная форма ИНВ-1

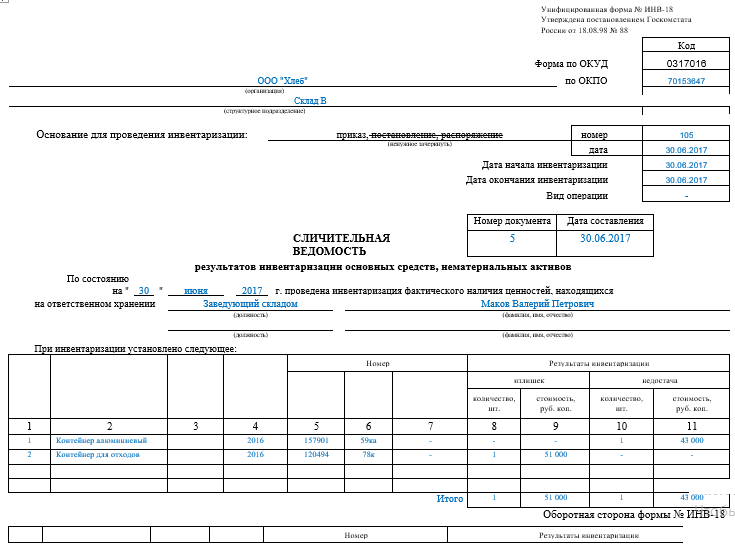

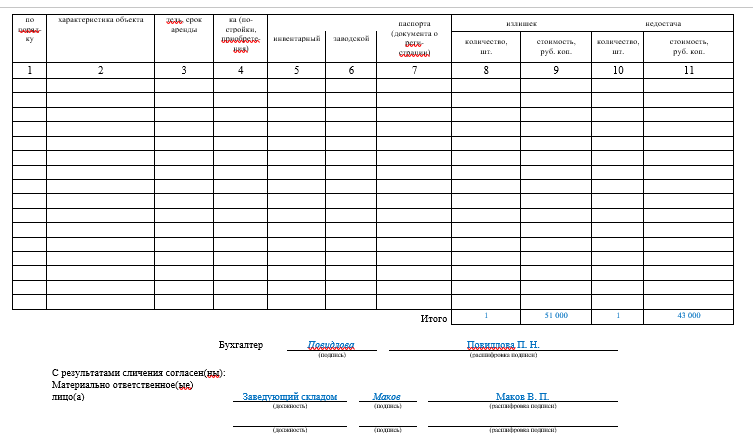

Если между учетными данными и фактическими результатами проверки есть расхождения, то оформляется сличительная ведомость ИНВ-18. В документе указывается:

- Реквизиты компании.

- Основание для состоявшейся инвентаризации.

- Когда она началась и когда закончилась.

- Номер сличительной ведомости и дата ее составления.

- Состав комиссии.

И далее в таблице фиксация несовпадений с указанием:

- Наименования объекта.

- Года выпуска.

- Номеров: инвентарного, заводского, паспорта.

- Фиксация количества и стоимости излишка.

- Или количества и стоимости недостачи.

Форму ИНВ-18 можно скачать здесь.

Заполненная ИНВ-18

Результат

Отражение результата инвентаризации является финальной стадией данной процедуры. Для фиксации результатов по основным средствам применяют формы:

- ИНВ-1 – для описи.

- ИНВ-18 – для оформления сличительной ведомости.

Выявленные расхождения:

- Излишки записываются на 91 счет с выполнением их рыночной оценки.

- Сверхнормативная недостача покрывается за счет виновных в ней.

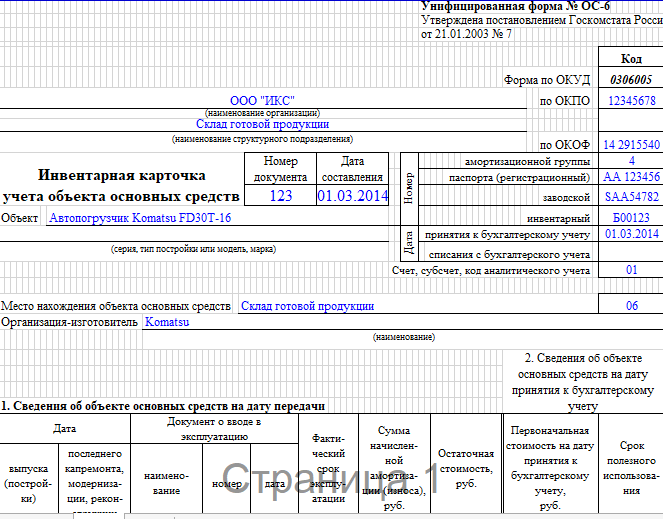

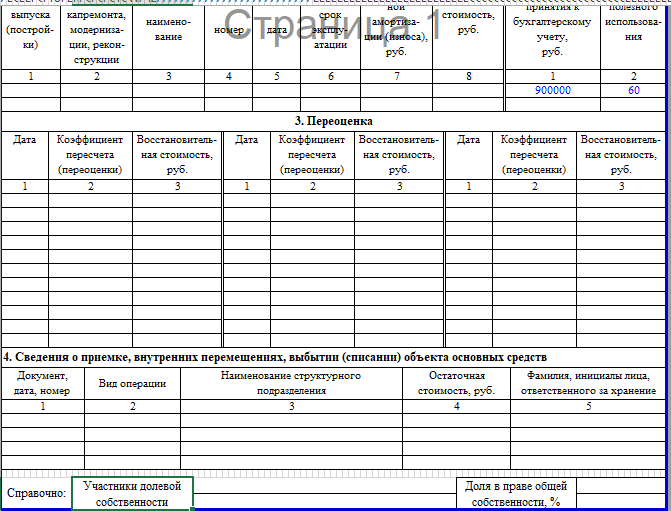

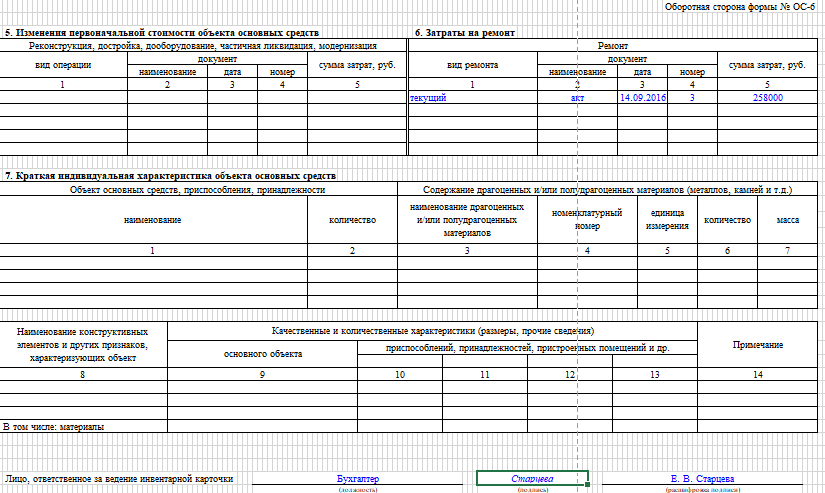

Инвентарная книга учета объектов ОС

Эта книга (ОС-6б) – аналог инвентарной карточки по каждому объекту ОС-6 для малых предприятий с облегченным учетным режимом. Ее заводят если количество ОС небольшое.

Записи в нее делаются на основании акта приемки оборудования и первичных документов. Ведется она в бухгалтерии параллельно с инвентарной книгой. В нее входят:

- Титульный лист.

- Таблица для фиксации объектов ОС. Число страниц таблицы не ограничено.

На титульной странице:

- Информация о владельце ОС.

- Период, на который рассчитана книга.

- Ответственный за ведение книги.

В таблице:

- Информация о каждом объекте – отдельной строкой.

- Изменения вносятся в соответствующие столбцы этой строки по мере их наступления вплоть до выбытия ОС.

Бланк ОС-6б доступен для скачивания.

Пример оформления ОС-6б

Учет результатов

По окончании инвентаризации должны быть учены все ее результаты.

Добавление обнаруженного излишка

Приходуется данный объект на счет 01. Учет ведется по рыночной оценке на момент принятия к учету. Приход записывается через счет 08. Проводки в этом случае выглядят так:

- Дт08/Кт91.1

- Дт01/Кт08.

Стоимость излишка должна войти в бухучет в составе внереализационного дохода.

Недостача

При выявлении недостатка ОС его списание выполняется за счет виновника в следующей последовательности:

- Первоначальная стоимость.

- Амортизация.

- Остаточная стоимость.

- Дооценка.

Ее стоимость можно отнести к разряду внереализационных расходов. Если виновник не появился, то это относится к прочим расходом проводкой Дт91/Кт94.

Как провести инвентаризацию основных средств в 1С, расскажет данный видеоурок: