Физический и моральный износ основных средств (ОС) неизбежен. Этот процесс требует постоянного обновления ОС, что влечет за собой постоянные расходы. Амортизация позволяет перенести части стоимости активов в цену производимой продукции. При этом под продукцией не обязательно понимается товар, результатом работы компании могут быть и выпускаемые услуги.

Принцип амортизации прост — к каждому товару добавляться «капелька» стоимости основного средства, но в ряде случаев этот процесс невозможен. В то же время с этим понятием связан размер уплаты налогов и уменьшение базы для их расчетов.

Как начисляется амортизация

Понятие амортизации в бухгалтерском учете и налогообложение немного отличаются друг от друга. Они связаны, но не являются единым целым. Более того, налоговый учет ОС в отношении их амортизации не полностью поддерживает международные практики.

В РФ существуют понятия амортизационных лимитов, иногда никак не связанных с реальным износом оборудования, моральным устареванием вычислительной техники или интеллектуальными разработками, используемыми в деятельности организации или предпринимателя.

Методы расчета амортизации основных средств описаны в данном видео:

Что понадобится

Для систематического распределения стоимости активов требуется всего несколько вещей и 1 грамотный бухгалтер. Перечень довольно короткий:

- Наличие факта поступления ОС.

- Его вхождение в амортизационную группу.

- Документы, отражающие стоимость.

На основании этого бухгалтер, пользуясь знаниями учета ОС и налогообложения, производит постановку основного средства и определяет порядок амортизационных расчетов. При это уровень квалификации бухгалтера важен — амортизация может быть рассчитана несколькими способами, также не все ОС подлежать такому процессу.

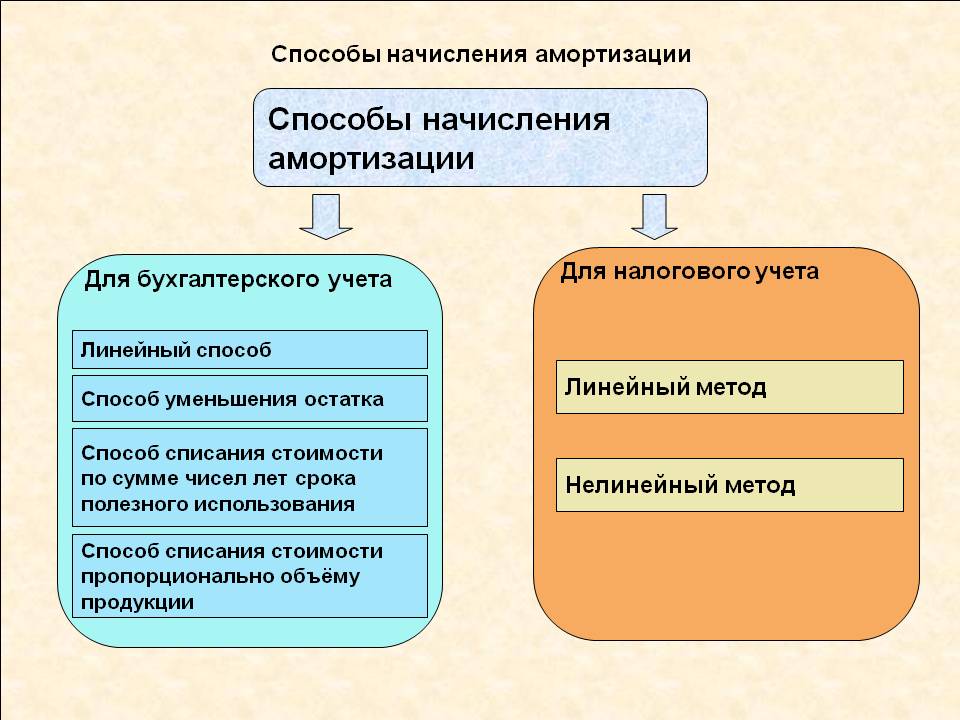

Способы начисления амортизации

Способы и методы начисления амортизации основных средств

Необходимо четко подразделять амортизацию ОС в бухгалтерском и налоговом учета. Для налогообложения организаций на ОСН применимы только 2 метода: линейный и нелинейный. Бухгалтерский учет выделяет 4 способа списания амортизации:

- Линейный.

- Уменьшаемого остатка.

- Списание стоимости относительно объема продукции.

- Списание стоимости актива по сроку его реальной эксплуатации.

При этом стоит помнить, что «заморозка» ОС, временный отказ от его эксплуатации для получения прибыли, сроком более 3 месяцев, лишает права на списание амортизации.

Также нужно своевременно определиться с методом амортизационных начислений и отразить его в учетной политики компании. Требуется определить разновидности и для бухгалтерского учета, и для налогообложения. Дополнительно необходимо учесть возможность одномоментной 10% амортизации для целей налогообложения при приобретении ОС или отказ от ее использования.

Когда не начисляется

Одним из не амортизируемых объектов является квартира индивидуального предпринимателя, но в этом случае существует оговорка — если недвижимость используется только для нужд ИП. Участие квартиры в непосредственной деятельности предпринимателя по получению дохода автоматически переносить жилье в другую категорию.

Также есть исключение из правил для активов в виде библиотечного фонда. Только для книг и журналов позволительно амортизировать сумму менее 2000 рублей. В остальных случаях активы такой стоимости не подлежать амортизации. Для коммерческий организаций даже книги на такую сумму не подлежать списанию по амортизации. Им разрешено учитывать эти расходы как затраты на производство.

Перечень не амортизируемого имущества:

- Ценные бумаги

- Товарно-продовольственные запасы

- Незавершенные объекты капитального строительства

- Любые ОС, полученные в безвозмездное пользование

- Активы, не меняющие со временем потребительские свойства

- Объекты мобилизации, установленные законодательством РФ

- Объекты дорожного хозяйства и другие виды внешнего обустройства

- Продуктивный скот и не достигшие эксплуатации многолетние насаждения.

Начисление амортизации на основные средства — тема видео ниже:

Порядок

Каждая форма налогообложения имеет свой порядок начисления амортизационных расходов. Организации, работающие на УСН Доходы не имеют трудностей с вычислением амортизации — они просто не занимаются учетом расходов для налоговой.

УСН Доходы минус расходы уменьшает налоговую базу на сумму стоимости приобретенных ОС. Для ЕНВД и ОСН подразумевается стандартная система амортизационных начислений. Существует всего 3 правила начисления:

- Производятся со следующего месяца после приобретения ОС.

- Происходят до месяца учета 100% стоимости ОС.

- Сумма начислений не может превышать стоимость расходов на приобретение.

Детальный порядок начислений прописан в Инструкции № 157н, утвержденной приказом Минфина в 2010 году. В самом расчете амортизационных расходов значительно больше правил, требований и нюансов. Даже простой линейный способом требует определенных знаний. Если же речь идет о нелинейных расчетах для налоговой и другом методе для бухучета, то сложностей возникает большое количество.

Расчет

При определении амортизационных расходов необходимо не только учитывать выбранный метод, но и коэффициенты. В сфере налогообложения их 2 типа:

При определении амортизационных расходов необходимо не только учитывать выбранный метод, но и коэффициенты. В сфере налогообложения их 2 типа:

- Понижающие.

- Повышающие.

В бухгалтерском учете применимы и другие коэффициенты, определяющие износ ОС, их обновление и прочее. Для расчета сумм налогов используют именно понижающие и повышающие коэффициенты. Для их использования существуют определенные правила, предусмотренные законодательством.

Определение размера амортизационных отчислений в процентах — это конкретный показатель с использованием нескольких расчетных параметров. Он называется нормой амортизации. Для расчета используются:

- Период амортизации с учетом норм

- Первоначальная и ликвидационная стоимость.

Помимо этого возможно выявление амортизации в процентах при использовании нелинейного метода. Существует перечень амортизационных групп, включающих в себя разные категории основных средств с отличающимся сроком эксплуатации. Для оборудования возможен учет до 50%, для зданий от 0,4 до 11%.

Во время определения налогооблагаемой и балансовой прибыли суммы амортизационных отчислений, включаемые в расходы, могут не совпадать. Это связано с различиями правил амортизации в налогообложении и бухгалтерском учете. Особенно это касается наличия норм амортизации в сфере налогообложения.

Относительная простота линейного метода расчета устраивает не все организации — амортизация ОС происходит равными частями на протяжении более долгого периода. Нелинейный метод позволяет в первых периодах эксплуатации ОС заявлять в расходах большие суммы, заметнее уменьшая налоговую базу.

Амортизация — довольно сложный процесс, новичку в бухгалтерии сложно с ним справиться. Каждый вид налогообложения диктует свои правила учета расходом, прямо влияя на амортизацию. Для снижения вероятности ошибок и упрощения работы бухгалтеров уже создано множество амортизационных калькуляторов. При наличии собственного программиста в организации возможно создание индивидуального калькулятора, но многие пользуются ими в режиме онлайн. Такие калькуляторы предлагает множество интернет-сервисов, это сильно облегчает работу. Даже если руководитель требует расчета по старинке, то никто не мешает бухгалтеру использовать такие сервисы для контроля правильности выполненной работы.

Начисление амортизации ОС в 1С 8.3 рассмотрено в данном видео: