Учет движения, состояния и других характеристик основных средств (ОС) являются неизбежным атрибутом деятельности компании. Все эти операции требуют специфических знаний, особенно в области бухгалтерии. Именно бухгалтер отвечает за документацию, связанную с основными средствами компании.

Выпускникам вуза или просто новым сотрудникам сложно сразу запомнить все нюансы по процедурам, связанными с ОС. Особенно важно запомнить различные стандарты, указания и требования законов при заполнении документации по основным средствам.

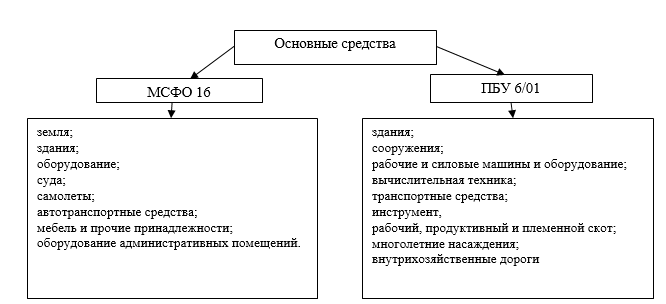

ПБУ 6/01 по основным средствам

Загадочная аббревиатура ПБУ понятна всем бухгалтерам. Под этими буквами скрывается положение о бухгалтерском учете. Цифровое обозначение указывает на «Учет основных средств». Этот документ был утвержден приказом Минфина в 2001 году. В мае 2016 его отредактировали, но суть осталась прежней — основные средства необходимо учитывать по определенным правилам.

ПБУ содержит в себе 6 глав, раскрывающих нюансы ведения учета:

- В гл.1 говорится об основных положениях

- Во 2 главе отражены правила оценки ОС

- Третья содержит нюансы амортизации ОС

- В гл.4 описаны особенности восстановления ОС

- Пятая отражает процедуру выбытия ОС

- В 6 гл. говорится раскрытии информации по учету ОС.

В документе детально описан процесс учета основных средств, позволяющих определить правильный алгоритм работы. Также необходимо руководствоваться и другими документами, касающихся учета ОС.

Про бухгалтерский учет основных средств и его стандарты расскажет это видео:

Методические указания по бухгалтерскому учету ОС

В 2003 году Минфин издал приказ № 91н, обязующий соблюдать детальные критерии по бухгалтерскому учету основных средств. В этом документе отражены критерии учета ОС, начиная с их первоначальной и последующей оценок, заканчивая амортизацией, содержанием и выбытием основных средств.

Также на основании приказа № 91н компания должна сама сформировать внутренний порядок учета основных средств. Он должен включать следующее:

- Правила использования ОС и контроль за этим процессом

- Конкретные формы документации, участвующей в движении ОС

- Перечень ответственных специалистов за ведение и документацию учета.

Для дальнейших работ по учету ОС необходимо руководствоваться требованиями методических указаний. Важно исключить ошибки при первоначальной оценке.

МСФО и ПБУ по ОС

МСФО 16

Помимо правил бухгалтерского учета 6/01 существуют еще и международные стандарты финансовой отчетности. Стандарт отчетности по основным средствам МСФО 16 применяется во многих случаях. Исключением являются случаи, для которых установленных другие требования, согласно законодательству.

Минфин ввел применение этого стандарта своим приказом № 217н от 28 декабря 2015 года. Этот стандарт описывает порядок учета инвестиций компании в основные средства. Согласно МСФО 16 устанавливается порядок признания активов организации, определяется из балансовая стоимость рассчитываются показатели амортизационных отчислений, а также убытков в результате обесценивания.

Учет основных средств по МСФО описан в видеоролике ниже:

Налоговый кодекс в отношении ОС

В 25 главе 2 части Налогового кодекса РФ описаны нюансы признания основных средств амортизируемым имуществом. Само понятие амортизируемого имущество раскрывается в ст. 256 НК РФ. Особенности определения ОС в подгруппы, методы расчета сумм амортизации, понижающие и повышающие коэффициенты описаны в ст. 257-259.

Статья 260 отдельно выделяет затраты, расходуемые на ремонт основных средств. Понятие основных средств в НК РФ отличается от ОС в бухгалтерском учете. Налоговый кодекс не указывает условия принятия ОС, перечень состава затрат на их приобретение и порядок оценивания первоначальной стоимости. Эти данные отражаются в МФСО 16 и ПБУ 6/01

Должностная инструкция бухгалтера

Специалист компании, занимающейся учетом ОС должен обладать определенным уровнем знаний. Уровень квалификации описан в должностной инструкции бухгалтера. Этот документ составляется на основе Постановления Минтруда № 37. В августе 1998 года Минтруда постановил утвердить квалификационный справочник должностей.

Специалист компании, занимающейся учетом ОС должен обладать определенным уровнем знаний. Уровень квалификации описан в должностной инструкции бухгалтера. Этот документ составляется на основе Постановления Минтруда № 37. В августе 1998 года Минтруда постановил утвердить квалификационный справочник должностей.

На основании этого справочника организация формирует обязанности сотрудников. Должностная инструкция бухгалтера может содержать такие пункты:

- Общие положения.

- Функции и обязанности.

- Права и ответственность.

- Особенности взаимодействия.

В общих положениях должностной инструкции рекомендуется описать весь перечень знаний, которыми должен владеть бухгалтер по основным средствам. Также стоит указать конкретные требования к квалификации, особенности назначения и освобождения от должности, вышестоящее руководство сотрудника и другие данные.

Особенности взаимодействия могут включать в себя правила и порядок обращения к руководству, особенности сотрудничества с коллегами и нюансы обмена информацией. Руководство вправе расширить перечень обязанностей или изменить его, но не стоит забывать, что основная функция бухгалтера по учету ОС — это работа именно с основными средствами.

Еще больше полезной информации по теме бухучета основных средств и обобщение практики в этой сфере вы найдете в данном видео: