Любой объект ОС имеет свою стоимость, и при этом она может быть нескольких видов. Каждый из них имеет свое назначение и используется для достижения различных целей. Понятие стоимости ОС имеет экономическую направленность и используется как в бухгалтерском и налоговом, так и в управленческом учете и анализе.

Понятие стоимости основных средств

В экономическом смысле общее понятие стоимости сводится к тому, что это издержки, которые понесла организация на создание и реализацию какого-либо продукта, имеющие денежное выражение. Все расходы, связанные с изготовлением продукции, ее рекламой, управлением производством, ремонтом производственных фондов, транспортировкой или хранением в той или иной степени должны отображаться в стоимости товара. При этом они имеют непосредственное включение, к примеру, цена использованных материалов или заработная плата сотрудников, или же косвенное, то есть прямо не относящееся, например, общепроизводственные расходы или реклама.

Стоимость основных средств — не исключение, а потому она также включает затраты, которые понесла организация при создании основного средства и в процессе его реализации потребителю. В стоимость ОС при приобретении или строительстве объекта входят самые разнообразные затраты, к которым можно отнести:

- стоимость ОС по договору купли-продажи имущества;

- расходы, связанные с транспортировкой, доставкой или хранением ОС;

- оплата услуг сторонней компании по договору подряда при строительстве ОС;

- затраты, необходимые для получения консультационных или справочных услуг при поиске и приобретении основного средства;

- оплата государственных пошлин, сборов или налогов, если таковые необходимо заплатить при приобретении объекта;

- средства для оплаты услуг сторонних посреднических организаций, оказывающих помощь в выборе и приобретении основного средства.

В данном видеоролике рассмотрена первоначальная стоимость ОС:

Ее виды

Стоимость ОС подразделяется на несколько видов, и к ним относятся такие.

Первоначальная

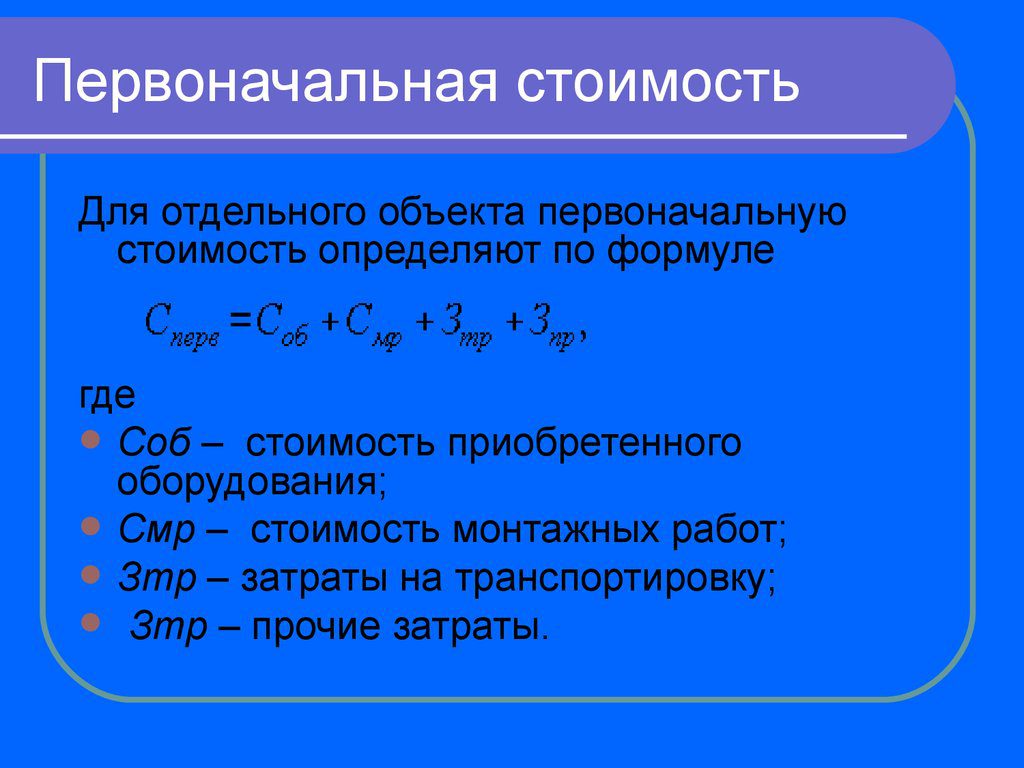

Первоначальная стоимость ОС представляет собой ту изначальную стоимость, по которой приходуется объект ОС. В нее входят цена объекта по договору купли-продажи или подрядному договору, затраты на самостоятельное возведение объекта, стоимость по учредительному договору при вкладе в уставный капитал, рыночная стоимость при получении объекта безвозмездно, рыночная стоимость излишков при инвентаризации ОС.

Первоначальная стоимость используется для того, чтобы поставить основное средство на бухгалтерский учет. Именно она отражается на сч. 08, а также все расходы, связанные с непосредственным получением или монтажом объекта, которые затем переносятся на сч. 01. Изначальное поступление на сч. 01 — это и будет первоначальная стоимость ОС.

Расчет первоначальной стоимости основных средств

Восстановительная

Восстановительная стоимость ОС представляет собой стоимость, которая получается вследствие переоценки объекта по окончании отчетного периода. Право проведения подобного мероприятия организациями своих основных средств установлено на законодательном уровне, и связана эта процедура с установлением рыночной стоимости объектов и использованием ее для определения реальной стоимости своих ОС.

Отметим, что переоценивать можно только первоначальную стоимость, то есть если изначальная стоимость объекта существенно отличается от первоначальной стоимости существующих аналогичных объектов на данный момент времени, то ее можно переоценить. Это как раз и будет восстановительная стоимость имеющихся основных средств.

Балансовая

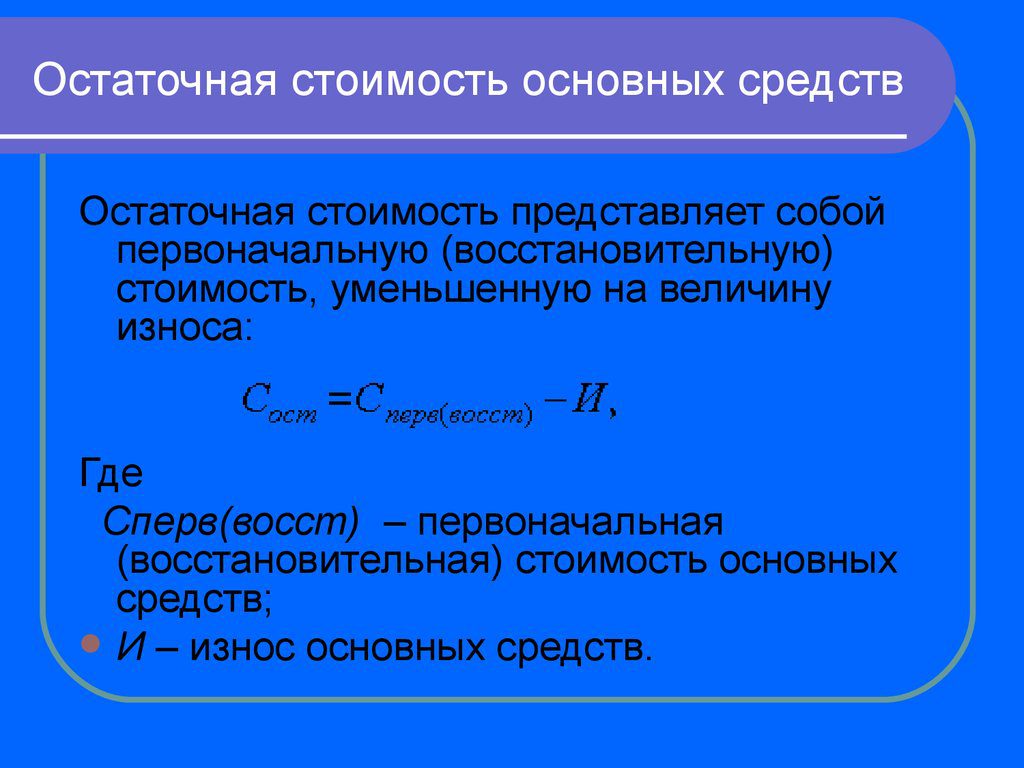

Балансовая стоимость ОС отражается в бухгалтерском балансе компании и представляет собой первоначальную стоимость после вычета из нее амортизационных отчислений. Синонимом балансовой стоимости является остаточная стоимость, то есть та стоимость, которая осталось после расчета амортизационных отчислений.

Естественно, с течением времени остаточная, а, следовательно, и балансовая стоимость уменьшаются, и к моменту окончания срока использования основного средства должны приравняться к нулю. В некоторых компаниях составляют справку о балансовой стоимости собственных ОС, которая не является обязательным документом, но может использоваться в целях управленческого учета. В ней отражается балансовая стоимость всех основных фондов компании, а потому по ней можно проанализировать имущественное положение дел в организации.

Изменение балансовой стоимости основных средств описано в данном видео:

Среднегодовая

Среднегодовая стоимость ОС — расчетный показатель, характеризующий среднее значение основных средств за календарный год. Она рассчитывается как сумма остаточной стоимости всех ОС, деленная на 12 календарных месяцев. При таком расчете можно определить, каким образом изменяется среднегодовая стоимость за несколько лет — если показатель постоянно уменьшается, то основные фонды не возобновляются и не модернизируются, что приводит к снижению производительности труда на предприятии.

Некоторые экономисты предлагают другую формулу расчета среднегодовой стоимости, и она может быть представлена в следующем виде: Среднегодовая стоимость ОС = (Стоимость ОС на начало года + Стоимость ОС на конец года) / 2.

Средняя

Средняя стоимость ОС может быть рассчитана за любой промежуток времени, к примеру, квартал или полугодие. Для этого необходимо рассчитать частное от деления остаточной стоимости ОС периода на количество месяцев анализируемого периода.

Расчет среднегодовой стоимости ОС в 1С описан в этом видео:

Минимальная

Минимальная стоимость ОС для отражения в бухгалтерском учете составляет 40 тыс. руб., в налоговом учете составляет 100 тыс. руб. Если первоначальная стоимость будет меньше этих значений, то объект невозможно будет принять в качестве основного средства.

Остаточная стоимость ОС

Коэффициенты изменения стоимости

Для анализа изменения стоимости основных средств используется метод определения изменения во времени, при котором один и тот же показатель рассматривается в ретроспективе за определенный промежуток. Как правило, для этого используется период в 5 лет, когда можно реально определить изменение того или иного показателя в зависимости от влияния на него определенных факторов. Для проведения подобного анализа осуществляется простое сравнение показателей между собой с выявлением прироста или уменьшения по каждому из них.

Кроме того, для анализа изменения стоимости ОС используются и различные коэффициенты, характеризующиеся как показатели движения основных фондов на предприятии. К ним можно отнести следующие показатели:

- коэффициент поступления как частное от деления поступивших за календарный год ОС к общей стоимости ОС;

- коэффициент выбытия как частное от деления выбывших за календарный год ОС к общей стоимости ОС;

- коэффициент прироста как частное от деления разности поступивших и выбывших за календарный год ОС к общей стоимости ОС;

- коэффициент замены как частное от деления ликвидированных за календарный год ОС к поступившим за календарный год ОС;

- коэффициент ликвидации как частное от деления ликвидированных за календарный год ОС к основным фондам на начало календарного года.

Ее лимит

Понятие лимита стоимости ОС сводится к тому, является ли объект основным средством или нет в соответствии с принятым в России бухгалтерским и налоговым законодательством. Если его первоначальная стоимость будет ниже, чем установленный законодательством лимит, то оно не сможет быть отнесено к основным средствам.

По законодательству бухгалтерского учета основным средством может быть признан объект с первоначальной стоимостью от 40 тыс. руб., а по налоговому учету — свыше 100 тыс. руб. В будущем планируется сравнять эти два значения, и тогда объект будет признаваться основным средством, если его первоначальная стоимость будет превышать 100 тыс. руб.

Если объект будет признаваться ОС, то на него возможно начисление амортизации, а, следовательно, он будет иметь не только первоначальную, но и остаточную стоимость. Кроме того, к нему можно будет применять все методы анализа, предназначенные для оценки основных средств, в том числе и расчет разнообразных коэффициентов движения основных фондов на предприятии.