Неотъемлемой частью любого бизнеса являются проверки, проводимые различными специалистами. Это могут быть штатные сотрудники или привлеченные извне аналитики. В первом случае мероприятия называются внутренним аудитом, во втором – внешним.

Для руководителя это основной метод контроля за эффективностью финансово-хозяйственной деятельности. Анализируются доходы и расходы, работа руководителей и сотрудников, риски. Оба вида проверок имеют много общего, но существуют и различия.

Отличия внутреннего и внешнего аудита

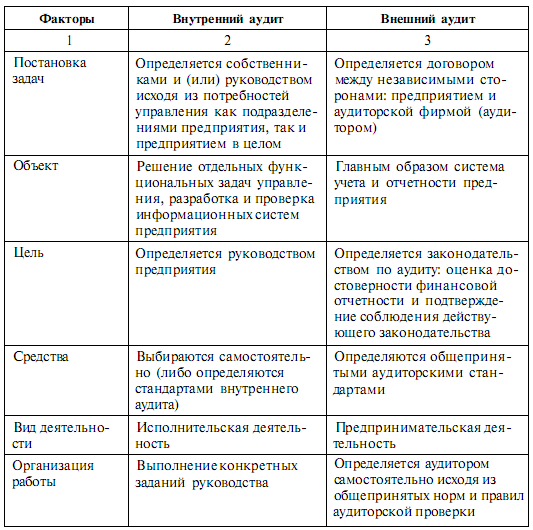

Главным фактором, отличающим аудит стороннего аналитика от проверки силами штатных сотрудников, можно считать подчиненность. Штатные сотрудники работают по приказу руководителя. Договоры со сторонними организациями заключаются в установленных законом случаях, по инициативе руководства, собственников предприятия, Налоговой инспекции, правоохранительных органов, суда.

Собственные аудиторы являются штатными работниками отдельного подразделения предприятия, которые подчиняются его руководителям и в работе базируются на их потребности. Сторонние проверяющие ни материально, ни организационно не зависят от проверяемой организации (работают по договору), для них важнее интересы третьих лиц (инвесторов, налоговиков, кредитных учреждений).

Самостоятельный аудит можно определить как непрерывный, все результаты передаются руководству. Внешние проверки периодические, заключение готовится согласно условиям договора и является частью бухгалтерской отчетности.

Во время работы штатные сотрудники ориентируются на требования локальных нормативных актов (методических положений, учетной политики). Сторонние проверяющие руководствуются международными стандартами, российским законодательством, условиями договора и программой, составленной для конкретной компании.

Проверяющие тесно связаны с проверяемыми отношениями подчиненности или взаимодействием по горизонтали.

Перечень основных направлений деятельности аудиторов

Их взаимодействие

Все аудиторы должны быть бесстрастные, составлять полные и истинные отчеты, иметь профессию и квалификацию, достаточную для работы в сфере аудита.

Для любой проверки предметом является информация о хозяйственной деятельности. Теоретически цели у всех аудиторов должны быть одинаковые, так как основная задача – раскрыть допущенные ошибки с целью защитить собственность владельцев предприятия, проверить качество внутреннего контроля и оценить эффективность работы.

Нормативное регулирование

Сферы взаимодействия двух видов аудита определены в:

- РСА (использование результатов работы аудиторов предприятия);

- ФПСАД № 29 (оценка их работы проверяющих);

- ФПСАД № 3 (планирование аудиторских проверок);

- ФСА № 2 (документирование).

Аудиторские организации должны руководствоваться федеральными стандартами, к их квалификации предъявляются требования общероссийского уровня. Подобных требований к внутренним аудиторам не существует.

Поэтому специалисты выделяют ряд особенностей:

- для штатных проверяющих не разработано ни законодательных, ни этических нормативов;

- нет профессиональных стандартов;

- отсутствуют требования к уровню образования и квалификации.

РСА определяет внутренний аудит как субъект, действующий в интересах собственников (руководителей) в рамках системы контроля. Цель проверок – обеспечить правильное ведение бухучета и эффективность работы системы контроля.

Факторы внутреннего и внешнего аудита

Функции

Существуют 2 основные функции подразделения аудиторов: оценивать и контролировать управление, предоставлять консультации. Однако руководство может дополнить список обязанностями по выполнению дополнительных технических, экономических, управленческих задач.

Прежде чем пользоваться результатами работы штатных проверяющих, сторонние должны определить их цели, чтобы установить аналогичные. Внешних аудиторов может заинтересовать только мероприятия по обеспечению достоверности учетной информации:

- соответствие учета и контроля требованиям законодательства и внутренних нормативных актов;

- результаты оценки правильности учета активов;

- экспертизы техники и методик ведения бухучета, достоверности отчетности;

- результаты оценки достоверности данных о доходах и расходах, точности финансовых результатов и методов их использования.

Если штатные аудиторы выполняют иные функции, их работа бесполезна для внешних проверяющих несмотря на использование в анализе одной и той же информации. Взаимодействие может быть положительным, если у всех аудиторов одинаковые функции и цели. Руководство даже может сократить издержки на услуги сторонних аналитиков, если часть работ уже сделана штатными сотрудниками.

Внешние аудиторы формируют мнение о функционировании штатных на этапе подготовки:

- изучают положение аудиторов в управлении, их возможности, дополнительные обязанности, ограничения руководства и собственников;

- оценивают компетентность: образование, опыт, периодичность обучения для повышения квалификации;

- анализируют профессионализм: планирование, контроль, оформление документации, рабочие программы;

- объем и цели;

- уровень зависимости от руководства.

Если результаты штатных аудиторов принимаются за основу, план согласуется с руководством, обсуждаются детали.

Это дает возможность:

- не проводить детальную проверку;

- раскрыть нарушения и ошибки с минимальными временными затратами;

- повысить авторитет внутреннего контроля.

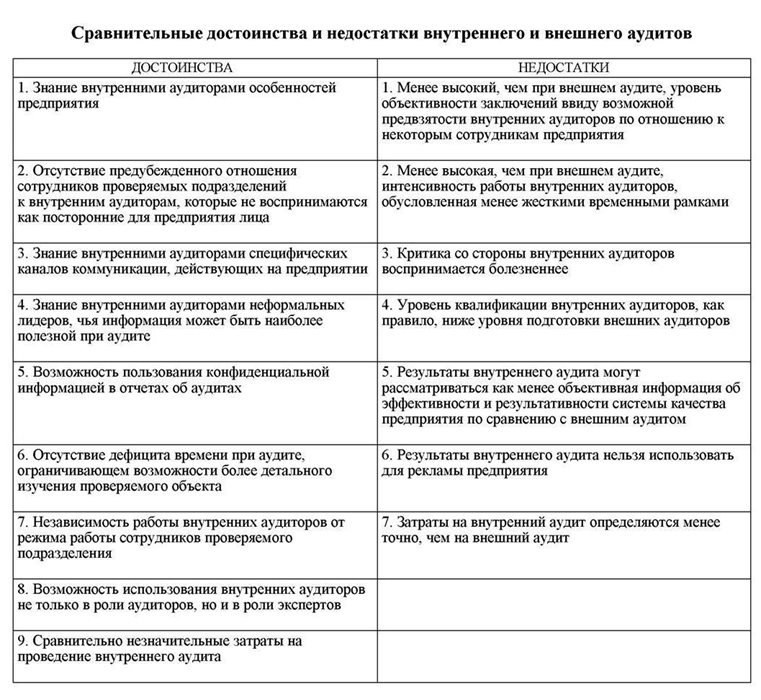

Достоинства и недостатки внутреннего и внешнего аудитов

Сравнительная таблица характеристик

Характеристики внутреннего и внешнего аудита:

| Самостоятельный аудит | Внешний аудит | |

|---|---|---|

| Основания для проведения | По приказу руководства | По требованиям законодательства, руководства, собственников, налоговиков, правоохранительных органов, суда |

| Ответственность | Перед заказчиком (согласно договору) и законодательством | Перед руководством |

| Периодичность | Постоянно | С интервалами |

| Субъекты | Штатные сотрудники с узкой специализацией | Высококвалифицированные специалисты, имеющие соответствующую лицензию |

| Правовое регулирование | Гражданское и административное право, внутренние нормативные акты, хозяйственные договоры | Международные и российские нормативные акты, федеральные стандарты, Кодекс этики, стандарты саморегулируемого аудиторского объединения |

| Статус | Штатные сотрудники | Независимые аналитики, имеющие аттестат |

| Цели | Обеспечение достоверности данных и правильности учета, выполнение стратегических планов | Обеспечение достоверности информации и учета с позиции третьих лиц, анализ системы контроля, предоставление консультаций |

| Организация | Конкретные задачи руководства | Исходя из общепринятых правил и норм |

| Объекты | Отдельные элементы учета или контроля | Бухгалтерский учет, отчетность, риски, качество работы системы контроля |

| Задачи | Улучшить показатели финансово-хозяйственной деятельности | Улучшить показатели финансовой стабильности, помочь привлечь инвесторов и партнеров |

| Отношения с руководителем предприятия | Правовая зависимость, подчиненность | Партнерство и юридическая независимость |

| Оплата | Оклад в соответствии с трудовым договором | По договору |

| Существенность | В отчете не выражается мнение о достоверности учета и отчетности. Оценивается система контроля, разрабатываются рекомендации по улучшению ее работы | В заключении отражаются существенные факты, мнение о достоверности учета и отчетности |

При необходимости оценить отдельные элементы управления руководство чаще всего назначает анализ силами собственных сотрудников. Это мероприятия, ориентированные на оценку качества продукции, менеджмента, функциональности системы управления. Могут проверяться активы, доходы и расходы, соответствие учета законодательству и локальным нормативным документам.

Перед сдачей годовых отчетов при анализе необходима более высокая точность, поэтому руководство ищет сторонних проверяющих. Они способны не только оценить ситуацию, но и сделать беспристрастные выводы и предоставить консультации, позволяющие исправить ошибки.

В этом видео говорится о различиях между внешним и внутренним аудитом, зачем собственникам и менеджменту компании нужен внутренний аудит, если у компании есть внешний аудитор: