Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ. В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

Оформление счетов-фактур по агентскому договору

Подготовка счетов-фактур по данному виду договора зависит от порядка действий посредника (агента), которые могут выглядеть следующим образом:

- агент осуществляет приобретение или реализацию товаров, работ и услуг от своего имени;

- посредник приобретает или продает продукцию (работы/услуги) от имени заказчика (принципала).

В каждом из перечисленных вариантов оформление счетов происходит по-разному, в том числе возможно и переоформление счетов.

Закон допускает оптимизировать взаимоотношения между посредником и заказчиком – если в течение одного дня сформировано несколько документов на оплату, их можно объединить в сводный счет-фактуру. В этом случае учитываются следующие нюансы:

- сводный СФ может включать информацию о поставках и продажах сразу по нескольким контрагентам;

- в сведения сводного счета могут включаться операции только за один день, т.е. в каждом СФ должна стоять одна дата оформления;

- если счета датированы разными днями, они не могут включаться в единый сводный счет, даже если договоры были заключены с одни партнером.

Рассмотрим, как происходит выставление счетов покупателю, и какой порядок действий должны соблюдать агент и заказчик.

Кто выставляет

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

- агент самостоятельно оформляет СФ с указанием своих реквизитов;

- первый экземпляр документа направляет поставщику;

- второй экземпляр регистрируется в ч. 1 книги учета счетов-фактур, после чего сведения о выставленном счете передаются заказчику;

- заказчик (принципал) оформляет через собственную бухгалтерию счет-фактуру с указанием реквизитов посредника, после чего регистрирует документ в книге продаж.

Порядок выставления

Правила оформления СФ по агентским договорам незначительно изменились с октября 2017 года. Вот какие требования нужно соблюсти при заполнении бланка СФ:

- датой выставления документа может выступать:

- момент оформления заказчиком (принципалом) счета, направляемого агенту;

- дата выставления СФ, направляемого покупателю самим посредником;

- дата СФ, составляемого продавцом в адрес агента;

- порядковый номер СФ должен соответствовать журналу учета лица, которое оформляет указанный документ;

- в содержании счета указываются реквизиты принципала, агента и контрагента, фактически приобретающего или поставляющего продукцию;

- если в сделке участвует грузоотправитель, не совпадающий с поставщиком, его данные указываются в строках 3 и 4.

Помимо СФ, выставленного непосредственно по факту приобретения или реализации продукции, оформляется дополнительный счет-фактура, если агент является субъектом по НДС. В этом случае вознаграждение, полученное посредником от заказчика за оказание услуг, признает доходом и облагается налогами. Такой дополнительный СФ регистрируется в книге продаж посредника по коду 01.

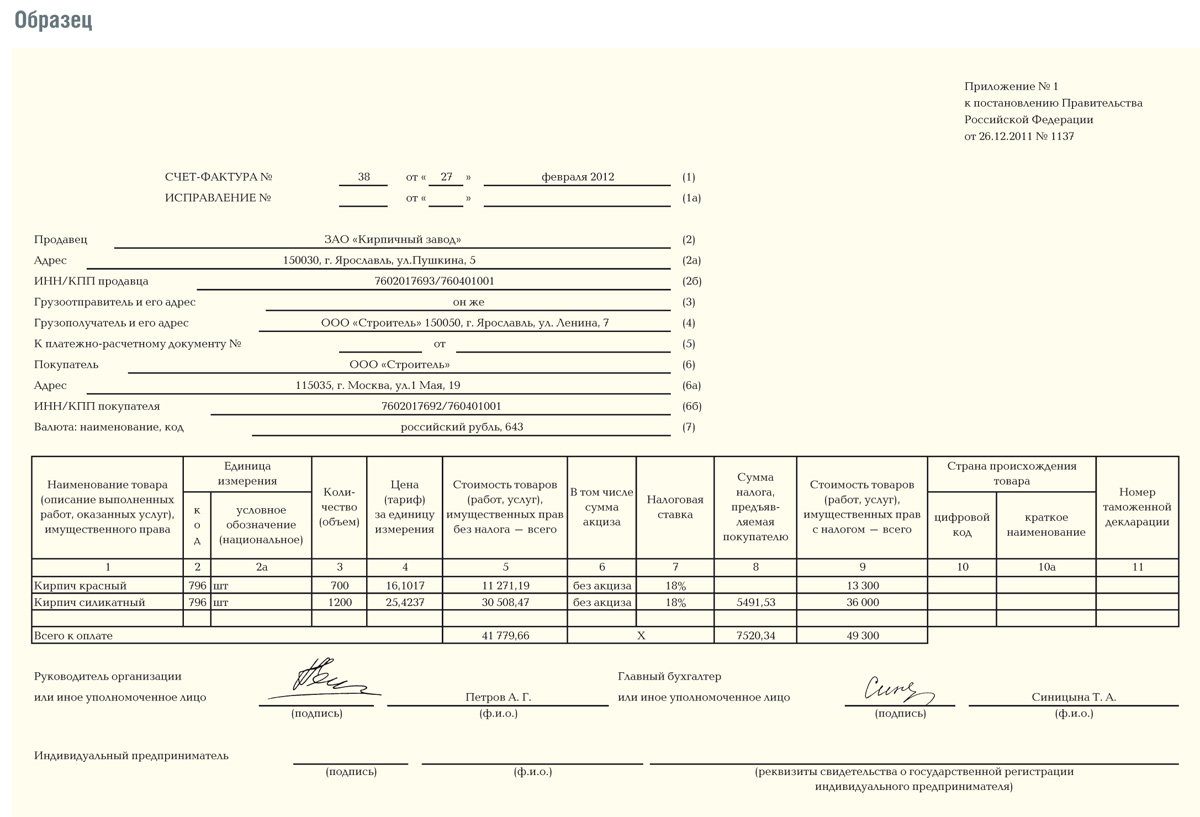

Образец СФ по АД

Типовой бланк СФ, который используется во взаимоотношениях по агентскому договору, регламентирован Постановлением Правительства РФ от 26.12.2011 № 1137. Последние изменения в этот документы были внесены в августе 2017 года.

Образец СФ по агентскому договору, с инструкцией по ее заполнению, можно скачать на нашем сайте.

Образец СФ по агентскому договору

Отражение в 1С

При оформлении счетов-фактур по договорам с участием посредников через систему 1С необходимо убедиться, что подключена функциональная возможность «Продажа товаров и услуг через комиссионеров (агентов)». При выставлении СФ в системе 1С происходит регистрация операции «Передача товаров комиссионеру для реализации» — для этого необходимо использовать меню «Реализация товаров и услуг».

Для обобщения информации за месяц в системе 1С регистрируются операции:

- «Отражение реализации товаров, переданных на комиссию»;

- «Начисление НДС по операции реализации»;

- «Списание реализованной продукции»;

- «Отражение удержания комиссионного (агентского) вознаграждения».

- «Отражение и учет вознаграждения в составе затрат и учету НДС».

Дополнительно через систему 1С проводится операция от представленному отчету агента.

УСН

Если субъект предпринимательской деятельности работает по схеме налогообложения УСН, он также обязан регистрировать СФ в журнале учета и представлять их для проверки в ИФНС. Если по режиму УСН работает агент, и он не является плательщиком НДС, поэтому не обязан сдавать декларационные бланки по данному виду налогов. В этом случае выставляет СФ только на сумму агентского вознаграждения, которые не подлежат регистрации в журнале учета счетов.

Указанные правила действуют в случае, если агент предоставляет услуги и действует от своего имени. Если договоры и счета оформляются от имени заказчика (принципала), применяются общие правила выставления СФ.

Код операции

При оформлении счетов по договорам с участием посредника применяются общие правила указания кодов операции. В частности, по коду 01 проходит реализация или приобретение продукции (работ/услуг), в том числе и услуги посредника. Исключение составляют только специальные коды 04, 06, 10 и 13:

- код 04 – перечисления по услугам, которые посредник выполняет от своего имени;

- код 06 – по операциям, в которых принимает участие налоговый агент по НДС;

- код 10 – передача имущественных прав и активов на безвозмездной основе;

- код 13 – выполнение капремнота недвижимости.

Перечисленные коды указывает в СФ лицо, выставляющее и регистрирующее документ в журналах учета.

Как перевыставить счет-фактуру по АД

Поскольку агент выступает посредником между фактическими поставщиками и приобретателями, на них возложена обязанность по перевыставлению СФ. Посредник, реализующий товары заказчика от своего имени, указывает в счетах себя в качестве продавца. В случае, если посредник приобретает продукции (товары, услуги) по поручению заказчика, в перевыставленных СФ он обязан указывать сведения о поставщике.

Следовательно, посреднику предстоит оформлять счета по отношению к обоим участникам сделок, а также выставлять дополнительный счет для выплаты вознаграждения за свои услуги. Все СФ должны быть отражены в ч. 1 и ч. 2 журнала учета счетов.

Образец перевыставленной счет-фактуры по агентскому договору

СФ по АД в книге покупок

Если заказчик приобретает продукцию через посредника, ему необходимо выполнить следующие действия по отражению операций:

- получить СФ от посредника с реквизитами фактического поставщика;

- зарегистрировать полученный документ в своей книге покупок;

- получить копию СФ, который агент фактически выставил продавцу (данный документ представляется в виде копии и не отражается в книге покупок);

- дополнительный СФ с суммой посреднического вознаграждения, регистрируется в книге покупок по общим правилам.

Дальнейшие действия будут зависеть от статуса агента – является он плательщиком НДС, либо освобожден от такой обязанности. Книга покупок, с отраженными счетами по агентскому договору, представляются в ИФНС по общим правилам.

Как в 1С сформировать сводный счет-фактуру для посредников, расскажет видео ниже: