Среди различных форм посреднической деятельности в интересах юридических лиц наиболее оптимальным вариантом является агентирование. В этом случае сотрудничество сторон носит длительный характер, а посредник (агент) может выступать в сделках, как от имени заказчика, так и своего собственного.

В этом материале разберем, возможно ли заключение агентского договора (АД) с физическими лицами, и по каким правилам осуществляется оформление отношений с агентом.

Что это такое

Агентирование подразумевает выполнение посредником юридически значимых и фактических действий – поиск контрагентов для приобретения или реализации продукции, совершение гражданских сделок, представительство интересов заказчика в различных инстанциях, и т.д.

Агентирование оформляется письменным договором между заказчиком и посредником. При этом заранее не обязательно сразу согласовывать полный комплекс полномочий представителя, поскольку они могут зависеть от действий агента. Вот какие направления деятельности могут выполняться посредником по агентскому договору:

- действия юридического и консалтингового характера;

- представительство при поиске и переговорах с контрагентами;

- реализации продукции заказчика, в том числе поиск покупателей;

- приобретения товарно-сырьевых ресурсов для обеспечения производственной деятельности заказчика;

- иные виды действий.

Поскольку данный вид посредничества направлен на долгосрочное сотрудничество, обязательным условием работы агента является представление отчета о выполненных действиях. При иных формах посреднических услуг (комиссия и поручения), представление отчета является не обязательным.

За оказание услуг агент должен получить вознаграждение, которое рассматривается доходом от предпринимательской деятельности и облагается налогами. Сумма вознаграждение переводится посреднику помимо возмещения расходов на представительство интересов заказчика.

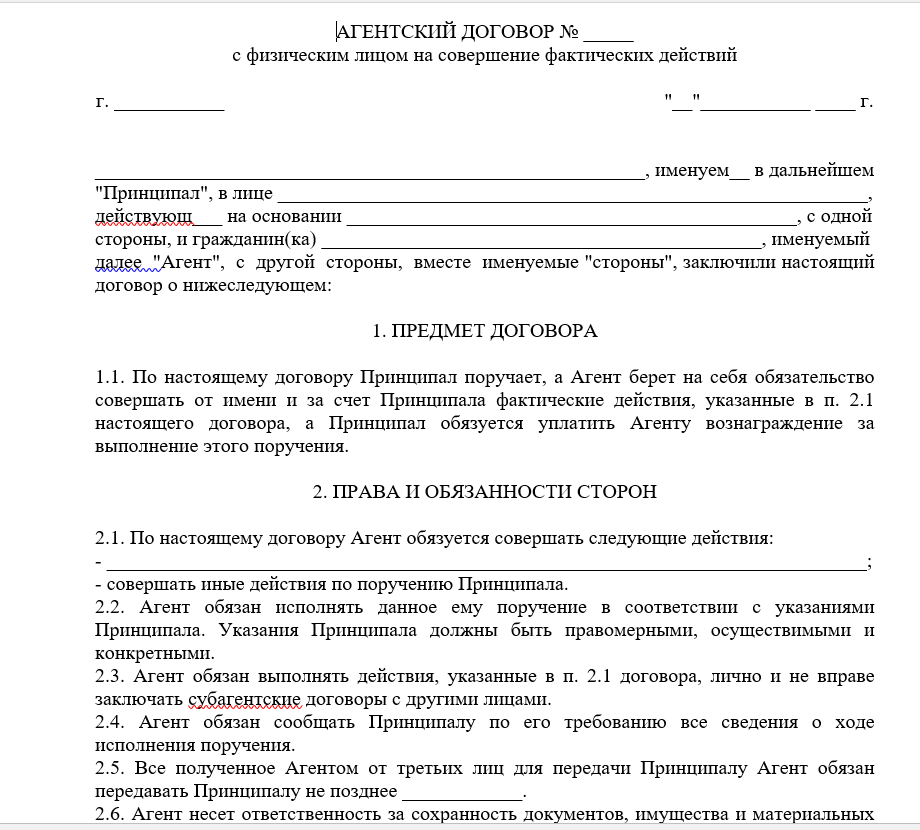

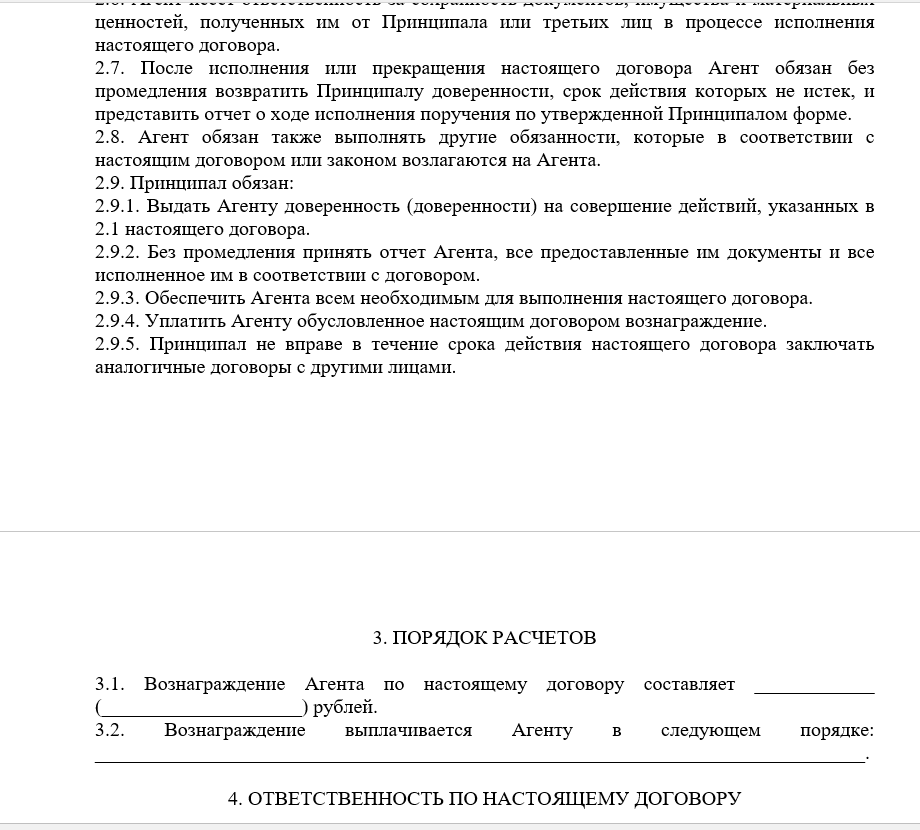

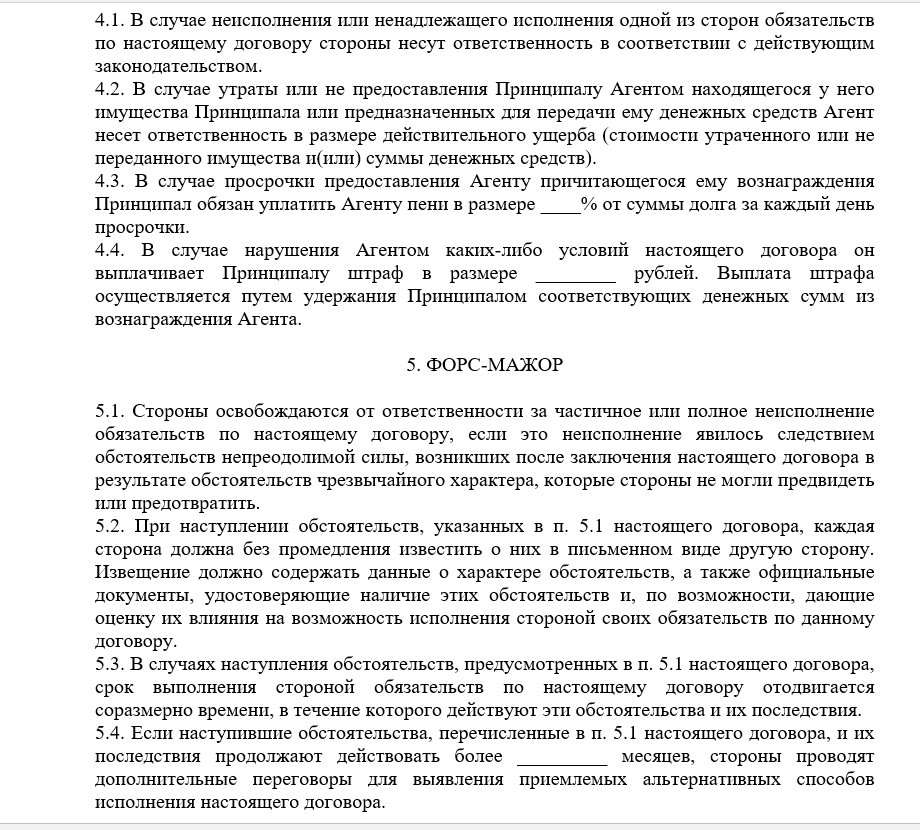

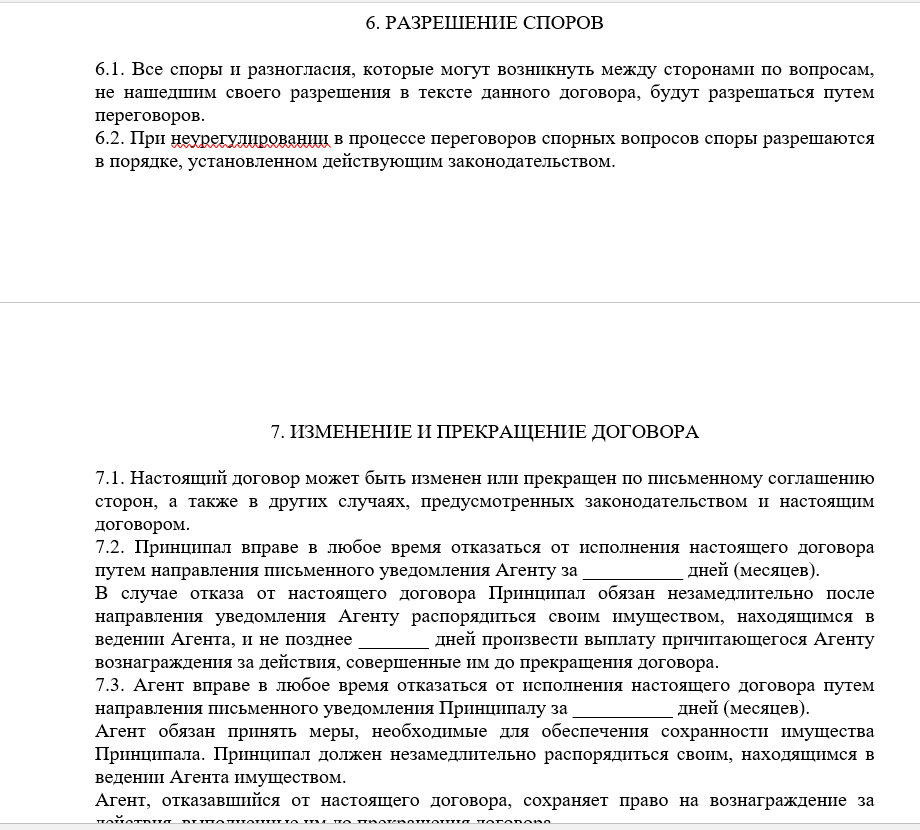

Бланк АД с ФЛ доступен для скачивания тут.

Образец агентского договора с физическим лицом

Можно ли заключить с физическим лицом агентский договор

Закон не ограничивает предприятие в выборе посредника, однако его статус определяется следующими нюансами:

- договор агентирования носит коммерческий характер, а вознаграждение посредника рассматривается как доход от предпринимательской деятельности;

- в качестве агента может выступать физическое лицо или предприятие;

- если посредником является гражданин, для выполнения порученных полномочий от своего имени у него должен быть зарегистрирован статус ИП, поскольку такая форма деятельности относится к коммерческой сфере;

- если агент будет представлять заказчика на основании письменной доверенности, ему не обязательно иметь статус предпринимателя.

За работы посредника-гражданина выплачивается вознаграждение, которое облагается налогами по следующим правилам:

- если агентом выступает лицо, не имеющее статуса ИП, все обязательные налоги и взносы за него перечисляет заказчик – в этом случае граждан рассматривается как внештатный сотрудник, с которым оформлен не трудовой, а агентский договор;

- при наличии статуса ИП, агент самостоятельно рассчитывает и уплачивается налоги и взносы, в том числе сам оформляет декларационные бланки и расчеты – объектом налогообложения выступает только вознаграждение от заказчика, а не валовая прибыль или оборот по сделкам в интересах заказчика.

Разберем, по каким правилам происходит разграничение АГ при оформлении посредником физического лица, ИП или другой компании.

Отличия в деятельности

Порядок оформления договора с агентом и его учет для заказчика будет существенно отличаться в зависимости от статуса и правовой формы посредника. Выделим ключевые моменты, которыми обусловлено такое различие.

Отличия посреднической деятельности между физическим лицом и предприятием заключаются в следующем:

- для осуществления определенных видов деятельности закон устанавливает обязательное участие юридического лица, а гражданин или ИП не сможет их выполнять – например, розничный или оптовый оборот алкогольной продукции доступен только для предприятий, поэтому в качестве агента по поставкам алкоголя может выступать лишь юридическое лицо;

- гражданин, не имеющий статуса ИП, не сможет получить лицензию или допуск СРО, которые разрешают заниматься определенной деятельность – в частности, такие требования распространяются на энергоаудит, оценку имущества и иные сферы деятельности, которые сможет выполнять только агент, зарегистрированный как предприятия или ИП;

- граждане не должны вести бухгалтерский учет свой деятельности, поэтому расчет налогов и взносов будет осуществляться на основании декларационных бланков – компании, напротив, обязаны вести бухучет по всем совершенным коммерческим действиям, в том числе при получении вознаграждения за посреднические услуги.

Форма договора агентирования с гражданами и предприятиями не содержит существенных отличий. Нужно учитывать, что физлицо может выполнять все порученные действия от себя либо или на основании доверенности от заказчика. Если агентом выступает предприятие, его интересы может представлять лицо, уполномоченное учредительными документами (руководитель), либо иное лицо, на основании доверенности. Поэтому может возникнуть ситуация, когда полномочия по доверенности от заказчика будут переданы сотруднику предприятия-агента на основании еще одной доверенности.

Отличия договоров между физлицами и ИП заключаются в возможности осуществлять действия от своего имени или в интересах заказчика без доверенности, а также от порядка учета всех операций. Гражданин, оказавший услуги агента, после представления отчета получит вознаграждение, с которого налоги и взносы будет уплачивать заказчик. Если в роли посредника выступает ИП, он обязан придерживаться выбранной схемы налогообложения – полученное вознаграждение будет учтено в составе доходов предпринимателя, с которых он сам рассчитает и уплатит налоги/сборы.

Виды

Предметом агентирования может выступать практически любая сфера деятельности, в том числе в комбинированной форме. Наиболее распространены такие виды посредничества при продаже или приобретении продукции (работ, услуг) – агент самостоятельно ищет новые рынки сбыта или предложения, заключает сделки по покупке, или продаже товара, оформляет счета-фактуры. Условия выплаты вознаграждения указываются в агентском договоре и могут не зависеть от фактического объекта выполненных действий.

Предметом агентирования может выступать практически любая сфера деятельности, в том числе в комбинированной форме. Наиболее распространены такие виды посредничества при продаже или приобретении продукции (работ, услуг) – агент самостоятельно ищет новые рынки сбыта или предложения, заключает сделки по покупке, или продаже товара, оформляет счета-фактуры. Условия выплаты вознаграждения указываются в агентском договоре и могут не зависеть от фактического объекта выполненных действий.

Агентирование подразумевает возможность выбирать оптимальные формы сотрудничества. Посредник может действовать от своего имени с передачей результата услуг заказчику, может выступать от его имени на основании доверенности, самостоятельно оплачивать счета контрагентам с последующим возмещением затрат, и т.д.

Налоги и сборы

- Если посредников при агентировании выступает частное лицо, не имеющее статуса ИП, с каждой суммы вознаграждения будут удерживаться НДФЛ и страховые взносы в ПФР. В этом случае гражданин, фактически, приравнен к трудовому персоналу в части налогообложения, однако в страховой стаж эта деятельность не входит. НДФЛ рассчитывается по стандартной ставке 13% от суммы вознаграждения.

- Гражданин, зарегистрированный в ЕГРИП в качестве предпринимателя, самостоятельно рассчитывает все налоги и сборы, согласно выбранному режиму налогообложения. Для этого ведутся журналы учета счетов-фактур, книги покупок и продаж, а по итогам года подается декларационный бланк с расчетом налога. В зависимости от схемы налогообложения, ИП может уплачивать налог на прибыль или оформлять платежи по УСН, и т.д.

Бухгалтерский учет АД с ФЛ

Предприятие-заказчик обязано вести бухучет по любым вида агентских договоров – учитывать перевыставленные счета-фактуры, отражать каждую самостоятельную операцию, в том числе выплату вознаграждения агенту. Главной особенности таких видов договора является возможность агента действовать от своего имени в сделках с третьими лицами – для этого счета выставляются по реквизитам посредника с последующим переоформлением их на фактического заказчика. Когда агентом является ИП, возникает обязанность учитывать счета-фактуры и проведенные операции, если схема налогообложения предпринимателя подразумевает ведение бухучета.

Вадим Зайцев компетентно и доступно объясняет нюансы использования агентского договора в этом видео:

Страховые взносы

При оформлении договоре с агентом-гражданином, обязанности по исчислению взносов во внебюджетные фонды возлагается на самого заказчика. В этом случае вознаграждение будет перечислено частному лицу уже после всех удержаний, а сведения об этом предприятие подаст по общим правилам.

ИП относится к самозанятому населению, поэтому рассчитывает взносы на себя и свой персонал. При этом взносами облагается не само агентское вознаграждение, а суммы дохода или заработок аза определенный календарный период (авансирование в течение года и окончательный расчет по взносам по итогам отчетного периода).

Агентское вознаграждение

Выплата вознаграждения агенту является обязательным условием таких договоров – начисление этих сумм обусловлено представлением отчета о проделанной работе. Для выплаты вознаграждения гражданину без статуса ИП достаточно представления письменного отчета в адрес заказчика. Если посредником выступает предприниматель, для начисления и выплаты вознаграждения он должен выставить дополнительный счет-фактуру.

Выплата вознаграждения агенту является обязательным условием таких договоров – начисление этих сумм обусловлено представлением отчета о проделанной работе. Для выплаты вознаграждения гражданину без статуса ИП достаточно представления письменного отчета в адрес заказчика. Если посредником выступает предприниматель, для начисления и выплаты вознаграждения он должен выставить дополнительный счет-фактуру.