В книге покупок хозяйствующим субъектам надлежит отражать (регистрировать) счета-фактуры, которые поступили на предприятие. Иными словами, именно этот документ подтверждает сумму входного налога на добавленную стоимость, которую уплачена за определенный период времени. На книгу покупок и продаж обращают особое внимание налоговые инспекторы, поскольку отражение операций в этом регистре помимо налоговой нагрузки позволяет применять вычеты.

Что такое дополнительный лист книги покупок

Добавочные листы к регистру приобретений предприятия (готовой продукции, товаров, услуг, расходных материалов) следует формировать в каждом из случаев внесения изменений. Получается, что приложения к журналу операций разрешают внесение корректировок, подтверждают их наличие.

Много информации по теме вы найдете в данном видео:

Понятие и суть

Дополнительные листы, которые являются приложением к книге покупок, формируются в текущем периоде, когда был обнаружен недочет. Но период, который корректируется листом, является прошедшим. По документу можно исключать из учета уже проведенные счета-фактуры на полную стоимость или частично, по которым вычет налога на добавленную стоимость был рассчитан неверно. Также на основании дополнительных листов к книге покупок вносятся изменения в уже существующие счета фактуры (текстовая часть, адрес организации и прочие сведения).

Суть дополнительного листа к книге покупок сводится к закономерному течению жизнедеятельности предприятия. Согласно последним изменениям в действующем законодательстве, каждая выписанная счет-фактура отражается в единой базе налоговой службы. По этой причине исправления в документы, подтверждающие начисления федерального сбора, просто так вносить нельзя. Каждое изменение или группа фиксируются дополнительным листом.

Чем регулируется вопрос

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Так, долгое время инспекторы налоговой службы настаивали на том, что исправления в книгу покупок надлежит вносить в периоде фактической корректировки. Таким образом налогоплательщики теряли свое право на вычет. Суды систематически подтверждали сторону хозяйствующих субъектов до тех пор, пока в Постановление не были внесены соответствующие изменения.

Сколько ДЛ может быть

Согласно определению, дополнительный лист книге покупок может быть один. Количество приурочивается к налоговым периодам, за которые отчитывается организация. Так, если отчет по налогу на добавленную стоимость представляется ежеквартально, соответственно, таких листов в текущем году может быть четыре (один за прошлый год и три за текущий).

Когда заполняется

В практике хозяйствующих субъектов наиболее частыми случаями оформления дополнительных листов являются следующие:

- В результате внутреннего самоконтроля были выявлены документы, которые неправомерно отнесены в состав налогооблагаемой базы (увеличили ее). Оформление дополнительного листа позволит исключить «предъявку» контрагента из рассматриваемого периода;

- Наиболее частый случай – счет-фактура пришла с опозданием и необходимо отнести ее в прошлый период. Корректировка в этом случае будет сопровождаться не только создание дополнительного листа, но и представлением уточненной налоговой декларации (если уже подана).

Дополнительные листы в Excel 2007 — тема видео ниже:

Заполнение дополнительных листов

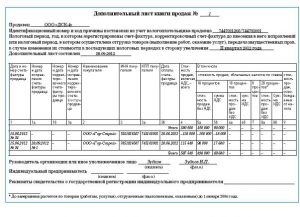

В 2017 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2011 года указывается на необходимость заполнения следующих полей регистра:

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

Нюансы отражения в 1С

Отражение дополнительных листов книги покупок в автоматизированной программе 1С следует учитывать следующие моменты:

Отражение дополнительных листов книги покупок в автоматизированной программе 1С следует учитывать следующие моменты:

- Все сформированные листы необходимо формировать в текущем периоде, программа же их будет показывать в следующих периодах;

- Чтобы завести дополнительный лист книги покупок, необходимо выполнить действия следующих разделах:

- Сформировать записи (занести счета-фактуры), принятые к учету в текущем периоде в самой книге покупок (формирование новых записей);

- Вызовом счет-фактуры из реестра. В документ можно внести исправления, которые отразятся в необходимом периоде.

- Бухгалтеру не следует оставлять пустых полей. В зависимости от настроек программа может не дать провести документ или будет показывать до момента ее устранения.

Формирование дополнительного листа книги продаж в «1С:Бухгалтерия 8» показано в данном видео: