Книга покупок служит регистром, в котором собирается информация о всех полученных счетах-фактурах от организаций, являющихся по отношению к компании продавцами. Каждая покупка организации должна сопровождаться созданием регистрационной записи по мере поступления.

Обязательность ведения книги покупок и продаж наступает с того момента, когда организация признается плательщиком налога на добавленную стоимость. Основным регламентирующим вопросы заполнения книги покупок документом является Постановление Правительства 1137.

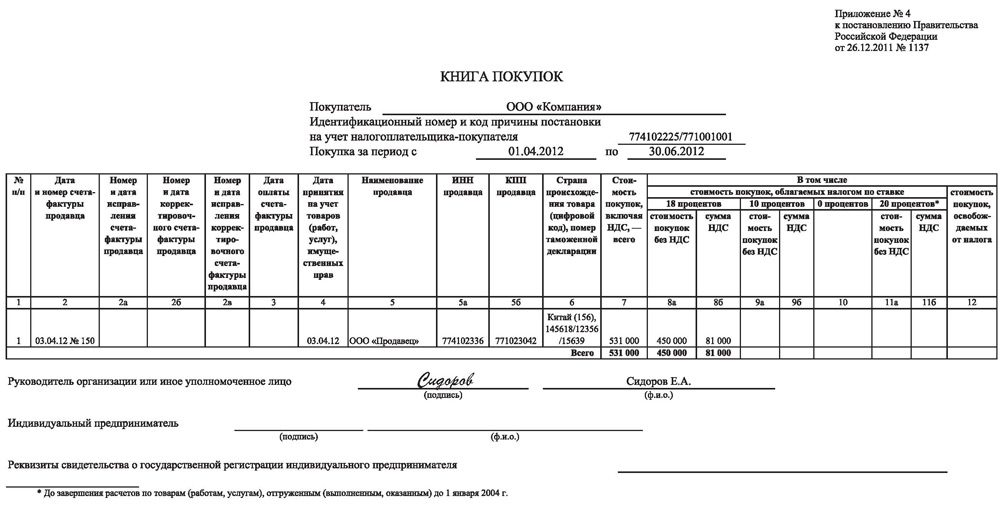

Заполнение книги покупок

В настоящее время налоговой инспекцией осуществляется контроль хозяйственных операций, в которых участвуют хозяйствующие субъекты. Проверка налога на добавленную стоимость (НДС) является сплошной, — если один из контрагентов внес отгрузку в свою учетную систему, инспекция будет «искать».

Такую же встречную фактуру у оппонента проверяемой организации. Проверка деклараций предприятий происходит в автоматическом режиме специализированными сервисами государственного ведомства. Если все операции имеют между собой согласование, то платежи и отгрузки между фирмами не попадут в разряд подозрительных. Ввиду такого тотального контроля всем предприятиям, — плательщикам НДС, — надлежит строго следить за ведением отчетных форм.

Заполнение книги покупок — тема данного видеосюжета:

Правила и условия для формирования

В качестве правил, которые устанавливает законодатель, используются следующие нормы:

В качестве правил, которые устанавливает законодатель, используются следующие нормы:

- Книга покупок, как и любой другой регистр должен иметь нумерацию;

- Как отчет, регистр должен быть скреплен (прошит нитками), в месте прохождения концов бечевки наклеивается заверительный лист. На штампе проставляются такие реквизиты, как печать организации, подпись руководителя и количество листов в деле;

- При возникновении необходимости внесения изменений, правок в книгу покупок, создается дополнительный регистр – лист. Вложений может быть несколько, при этом не допускается нумеровать дополнения сквозным методом;

- Для случаев, когда в организации ведется учет в электронном формате, по завершении налогового периода, книгу покупок надлежит распечатать и оформить в соответствии с правилами;

- Для исключения ошибок в регистре, его надлежит сдавать на проверку ответственным должностным лицам (главному бухгалтеру, руководителю).

Графы

- Номер каждой операции, отраженной в книге (заносится в соответствии с кодом из Перечня).

- Собственно, коды. Если счет-фактура сводный, то коды проставляются через запятую.

- Реквизиты, позволяющие идентифицировать основание хозяйственной операции.

- Реквизиты для исправленных счетов.

- Реквизиты для корректировочных документов.

- Реквизиты для дополнительных документов.

- Данные платежного поручения (или иного документа), по которому совершена оплата покупки.

- Дата фактического оприходования закупки.

- Данные на продавца – контрагента предприятия.

- Сведения о посреднике.

- Реквизиты таможенной декларации.

- Графа для кода и вида валюты по международной сделке.

- Итог по стоимости счетов-фактур.

- Расчетная сумма НДС, которую фирма имеет право принять к вычету из базы.

Порядок

- Законодатель не ограничивает организации в выборе способа ведения регистра (на бумажном носителе или в электронной форме – следует закрепить в учетной политике);

- Единица учета для книги покупок – рубли и копейки, за исключением приобретения товаров у национальных поставщиков;

- Чтобы исправить неправильные записи следует регистрировать корректировки тем же кварталом, в котором обнаружена ошибка;

- Обязательно следует выводить, оформлять и направлять на хранение книгу покупок за прошедший отчетный период;

Бланк книги можно скачать здесь.

Пример заполнения

Вычеты

Что касается покупателей, которые перечисляют средства в счет предоплаты за товары, которые получат в будущем, отражать сведения в книге покупок не стоит. Даже если организация находится на общем режиме налогообложения, право на вычет (обязанность на оптимизацию налоговой базы) появится не ранее, чем после оприходования поступившего товара.

Соответственно, предоплата не является основанием для уменьшения налогов в текущем квартале. Довольно часто предприниматели в конце квартала начинают кипучую деятельность по закупкам. Чтобы исключить такие моменты в практике хозяйствующих субъектов, законодатель обязывает продавцов отгружать свой товар в том же отчетном периоде, что и его оппонент.

Заполнение книги в 1С 7.7 показано в этом видеоролике:

Особенности оформления при импорте

В руководящих документах отмечается, что книга покупок служит не только регистром для отражения операций, содержащих сведения по налогу на добавленную стоимость. Так, номер грузовой таможенной декларации проставляется взамен сведений по счету-фактуре, на основании которого был принят к учету вычет. При этом налог на добавленную стоимость уже считается уплаченным при ввозе товара на территорию Российской Федерации.

Внесение изменений в книгу

При обстоятельствах, в которых необходимо провести замену покупателя в учетном регистре, следует руководствоваться положениями Постановления Правительства 1137 2011 года. Сначала нужно удалить счета-фактуры из дополнительного листа, который был заведен в периоде возникновения ошибки. После этого сдается уточненная декларация по налогу. В противном случае инспекторы могут посчитать (скорее всего так и будет) такую операцию ничем не обоснованной и будут настаивать на возвращении в учет ранее произведенных записей.

При обстоятельствах, в которых необходимо провести замену покупателя в учетном регистре, следует руководствоваться положениями Постановления Правительства 1137 2011 года. Сначала нужно удалить счета-фактуры из дополнительного листа, который был заведен в периоде возникновения ошибки. После этого сдается уточненная декларация по налогу. В противном случае инспекторы могут посчитать (скорее всего так и будет) такую операцию ничем не обоснованной и будут настаивать на возвращении в учет ранее произведенных записей.

Для исправления собственной ошибки в книге покупок надлежит аннулировать неправильную запись из регистра посредством дополнительного листа. В документе регистрируется новая запись с положительной суммой из счет-фактуры с правильным номером. После этого следует направить уточненную декларацию.

Формирование записей книги покупок в 1С:Бухгалтерии предприятия 8 показано в видео ниже: