Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан — часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия организаций и индивидуальных предпринимателей компьютеризируется, отчеты переходят в электронный формат, но платежные поручения (ПП) до сих пор один из наиболее востребованных бланков. Платежка налога на прибыль не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП — 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на счету и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- КБК, ОКТМО, очередность платежа

- Дата декларации по налогу на прибыль

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь он составляет 3%, а остальные 17% идут в пользу регионального бюджета.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

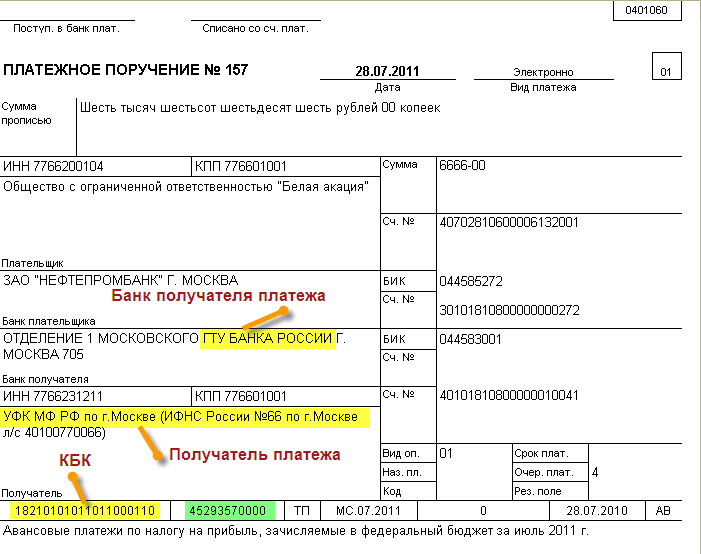

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик, его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

- Особого внимания требует поле 106 в платежном поручении. Именно в нем указывается значение основания платежа. При плановом перечислении средств в бюджет в этом поле ставится «ТП», обозначающий платежи текущего года.

Правила и требования

Следует правильно указывать все реквизиты платежей по налогу на прибыль. В противном случае они будет зачислены под другим основанием, что приведет к просрочке и начислению штрафных санкций. Для этого необходимо регулярно сверятся с информацией от ФНС и МинФина, чтобы указывать актуальные коды.

Особых правил для заполнения нет — нужно использовать утвержденную форму, верные коды и указывать все реквизиты плательщика и получателя.. Также нужно помнить, что сейчас необходимо использовать территориальный код ОКТМО вместо ОКАТО.

Примерные образцы

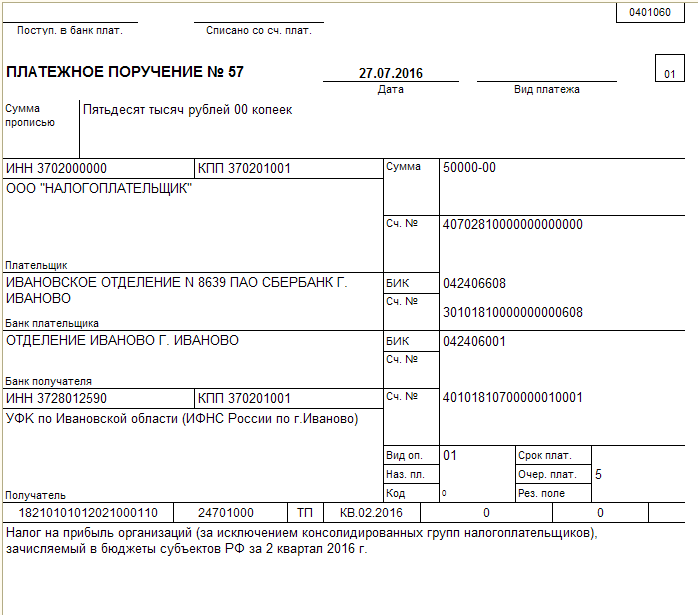

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 — значение КБК.

- Поле 105 — ОКТМО.

- Поле 106 — двузначное значение основания платежа.

- Поле 107 — показатель налогового периода.

- Поле 108 — номер документа для основания платежа.

- Поле 109 — дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на авансовые платежи имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать тут.

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать здесь.

Образец ПП по ежемесячному авансовому платежу

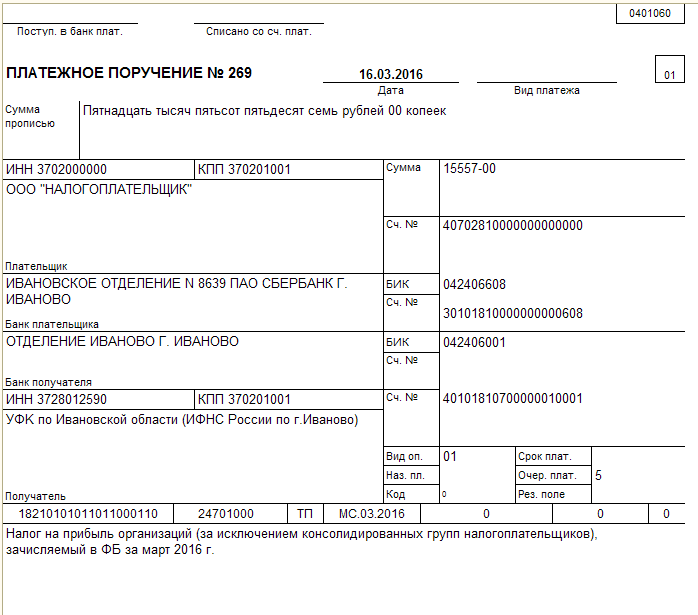

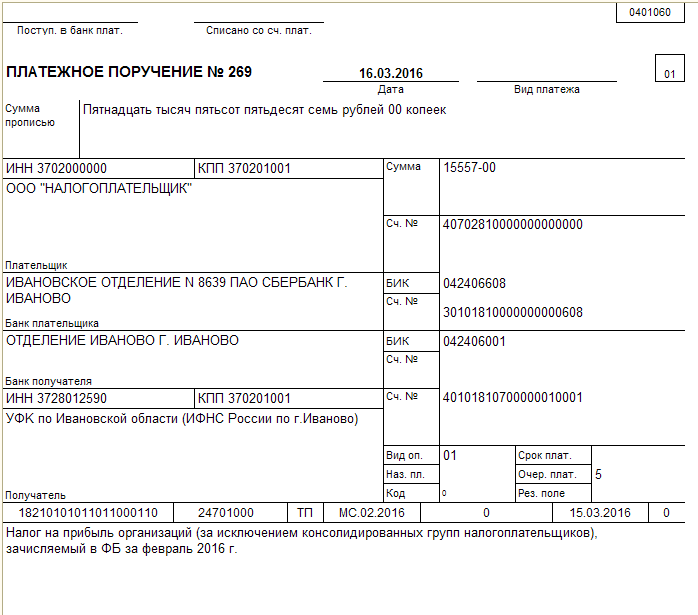

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете здесь.

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

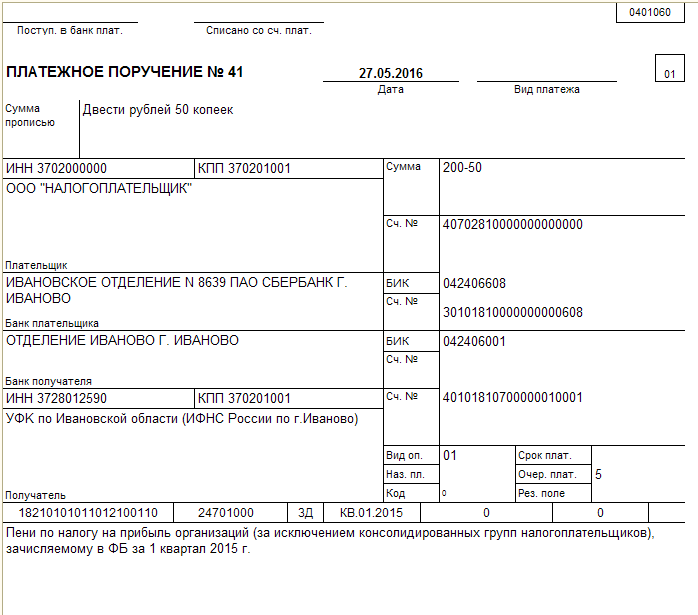

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ — все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой — ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 — ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать тут.

ПП на уплату пени

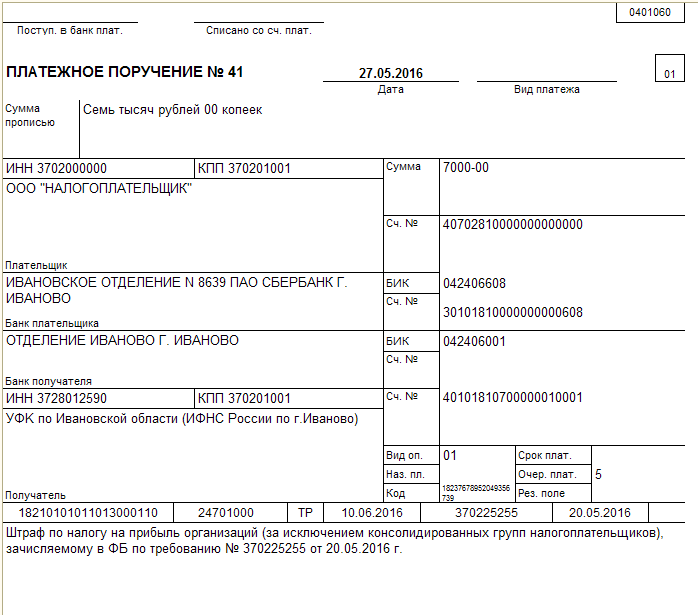

Платежка по штрафу также доступна для скачивания.

Платежка по штрафу

Дивиденды

При составлении платежки НДФЛ с дивидендов важно знать, что специального КБК для этого не предусмотрено. Необходимо использовать стандартный для НДФЛ код. Также внимания заслуживает дата платежа, плата НДФЛ должна быть произведена в течении суток с момента начисления дивидендов.

Недоимки

В случае выявления недоимки по налогу и своевременной оплате в отведенной налоговой срок не требуется изменять платежное поручение. Нарушение сроков обязует выплачивать пеню с составление дополнительной платежки, а в основной просто указывается налоговый период, за который были перечислены средства.

Скачать бланк ПП можно здесь.

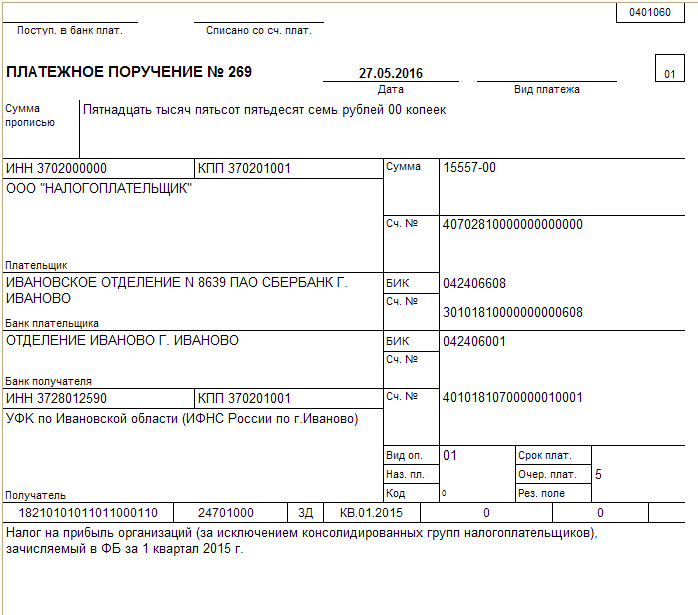

Пример ПП при добровольной уплате задолженности по налогу на прибыль

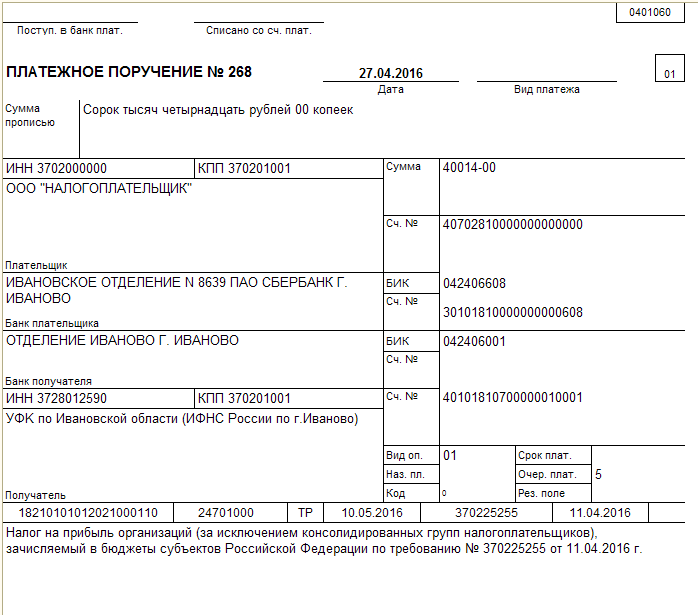

Иногда бывает нужно оплатить задолженность по налогу на прибыль по требованию, но без указания кода УИН, образец такой платежки доступен ниже, а бланк можно скачать здесь.

Образец ПП на оплату задолженности (без УИН)

Данное видео расскажет в том числе и о заполнении платежки по налогу на прибыль: