Заполнение платежного поручения требует особой внимательности. Из-за малейшей ошибки ваш платеж может быть отклонен. В случае с налоговыми расчетами, несвоевременное перечисление денежных средств чревато еще и возникновение дополнительных расходов – пени и штрафов. О том, как правильно заполнить платежку по НДС, читайте далее.

Нормативное регулирование

НДС посвящена гл. 21 НК РФ. В частности, порядок уплаты налога устанавливается ст. 174 НК РФ. В п.1 статьи говорится, что оплата НДС производится по истечении налогового периода равными частями в 3 этапа. Средства должны быть перечислены в бюджет до 25 числа каждого из 3-х последующих месяцев. Налоговым периодом для НДС является квартал, а уплата налога осуществляется равномерно в течение следующего квартала, следующего за отчетным.

Порядок осуществления расчетов с помощью платежного поручения раскрывает Положение Центробанка №383П от 19.06.2012 г. Гл. 5 Положения регламентирует правила использования платежек:

- Платежное требование может быт составлено как в электронном, так и в бумажном виде.

- Срок действия платежки (время для доставки в банк) составляет 10 дней с момента составления.

В Приложении №1 Положения перечислены реквизиты, которые должны в обязательном порядке присутствовать в платежке. Правила составления платежных поручений именно для перечислений в бюджет регламентированы Приказом Минфина №107н от 12.11.2013г. Налоговым платежам посвящено в нем Приложение №2.

Правила составления платежного поручения по НДС

Налог считается уплаченным только при наличии в платежном поручении всех обязательных реквизитов. При этом возможные ошибки делятся на 2 категории – критичные и несущественные.

Налог считается уплаченным только при наличии в платежном поручении всех обязательных реквизитов. При этом возможные ошибки делятся на 2 категории – критичные и несущественные.

Платежка с критичными ошибками будет однозначно отклонена. К ним относят:

- неверный счет Федерального казначейства;

- неточности в реквизитах банка-получателя.

Получить точную информацию можно в вашей инспекции, либо на интернет-ресурсе ФНС. Чтобы не пришлось уточнять платеж, другим реквизитам следует уделить не меньшее внимание.

В этом видео вы научитесь составлять платежное поручение по НДС:

Структура и образец заполнения

В платежке по НДС должны быть указаны следующие данные:

- Наименование документа.

- Номер формы. В данном случае 0401060.

- Порядковый номер.

- Дата составления.

- Статус плательщика. Для компаний 01, для ИП 09, для налоговых агентов 02.

- КБК. Для уплаты налога

- Вид платежа. Для платежного поручения 01.

- Очередность платежа. Добровольное погашение налоговых обязательств имеет 5 очередь.

- ОКТМО (по месту нахождения компании, либо месту жительства ИП).

- Основание платежа. При текущей уплате налога в течение года ставим ТП.

- Показатель налогового периода в формате КВ.номер квартала.год.

- Номер и дата документа основания платежа. Вместо номера для текущей уплаты налогов ставится 0, а дата совпадает с днем подписания декларации.

- Назначение платежа. Указывается с чего платится налог и за какой период.

- Сумма налога цифрами и прописью.

- Реквизиты отправителя и получателя (ИНН, КПП, наименование, реквизиты банков, номера счетов).

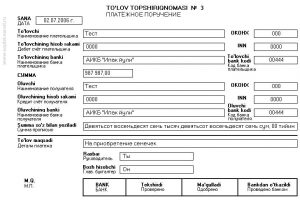

Заполненное платежное поручение подписывается лицами, имеющими право на распоряжение банковским счетом (обычно руководитель и главбух) и заверяется печатью организации. Для большей наглядности ознакомьтесь с образцом заполнения платежки по НДС здесь.

Образец платежки по НДС

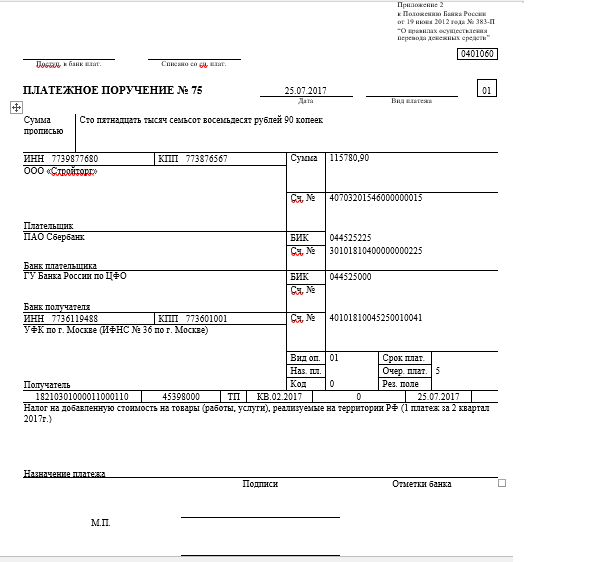

Платежка по пене

За несвоевременную уплату налога начисляется пени. Платежка по пени составляется отдельно. Она практически полностью идентична поручению по уплате НДС, но и имеет свои особенности:

- КБК. Оплате пени соответствует

- Основание платежа. Вместо ТП здесь ставим ЗД (добровольная оплата), ТР (по требованию налоговых органов) или АП (по акту проверки).

- Налоговый период. Дата проставляется только в случае уплаты пени по требованию ФНС (в нем указывается срок), в иных случаях ставится 0.

- Номер и дата документа основания. Соответствуют номеру и дате требования ФНС, в иных случаях не ставятся.

Дополнительных пометок, что это платеж по пени, в поручении делать не нужно. Платежку идентифицируют с помощью КБК.

Пример платежке по пени

Выделение НДС в расчетных документах

НДС обязательно должен быть выделен в платежке только в том случае, если его получатель является плательщиком этого налога. Плательщиками НДС являются экономические субъекты на ОСНО. Специальные налоговые режимы освобождают от уплаты налога, за исключением установленных законом случаев. К ним относят:

- ввоз продукции из-за рубежа;

- возникновение обязательств налогового агента.

Если сделка предполагает уплату НДС, информация о налоге указывается в платежке в графе «назначение платежа». Данное правило подтверждает вышеуказанное Положение №383П.

Часто случается так, что покупатель забывает выделить НДС в расчетных документах. Действия продавца в таком случае будут зависеть от того, как был оформлен остальной пакет документов. Если НДС упоминается в договоре, и покупателю был выставлен счет-фактура, по поводу платежки можно не беспокоиться. В случае возникновения вопросов со стороны налоговых органов, вы просто предъявите им остальные документы.

Ситуация осложняется, когда про НДС забыли указать и в договоре тоже. Согласно ст.161 НК РФ, налогоплательщик обязан предъявлять налог покупателю дополнительно к цене продукции. Таким образом, если и в платежке, и в договоре забыли выделить из суммы НДС, то ФНС вправе с вас взыскать налог сверх установленной договором суммы. Причем оплатить его придется именно продавцу, так как за ним сохраняется обязанность по уплате НДС в бюджет независимо о того, перечислил ли ему налог покупатель.

Для разрешения ситуации необходимо совершить следующие действия:

- Подписать с покупателем дополнительное соглашение, в котором в цене товара будет выделена сумма НДС.

- Запросить у покупателя письмо с указанием ошибки в составлении платежки.

Ошибочное указание налога

Мы рассмотрели ситуацию, когда покупатель забывает выделить НДС в расчетном документе. Но бывает и наоборот – выделяется налог в платежном поручении, получателем которого является освобожденное от уплаты НДС лицо.

Платить налог в таком случае вы не обязаны, так как этого не предполагает ваш налоговый режим, да и счет-фактуру вы покупателю не выставляли. Однако здесь также следует подстраховаться, чтобы избежать проблем с ФНС. Для этого необходимо:

- Попросить покупателя дать вам письменное подтверждение ошибочно выделенного НДС.

- Позаботится о том, чтобы банк был уведомлен об изменении в назначении платежа. Для этого покупатель должен направить соответствующее уведомление в свой банк, а тот, в свою очередь, проинформирует об этом уже вашу кредитную организацию.

Письменный запрос покупателю оформляется в произвольной форме, то есть единого образца не существует. Направляют его руководителю фирмы, а в тексте обязательно указывают реквизиты платежного поручения с ошибкой и счета, на который было произведено перечисление. Дополнительно можно приложить копии договора, в котором фигурирует сумма без НДС.

Не менее важно уделить внимание информированию банка. Это необходимо для того, чтобы в случае проверки налоговыми органами ваших банковских выписок, не возникло вопросов по поводу фигурирования в них НДС. К тому же выписку ФНС может запросить у банка самостоятельно, например, при проверке поданной вами налоговой декларации. В лучшем случае с вас потребуют письменных объяснений, но могут и без лишних разбирательств начислить штраф и заблокировать ваш расчетный счет, или самостоятельно списать с него указанную сумму налога.

Таким образом, заполнение платежек в отношении НДС требует особого внимания. Не важно, это поручение на уплату самого налога в бюджет, либо расчетный документ по сделке с контрагентом. Проявление невнимательности в любом случае будет чревато возникновением проблем с налоговыми органами и финансовых потерь.

Обучение по 1С 7.7 по составлению платежки на НДС представлено в этом видео: