Отправляя сотрудника в командировку, компания насчитывает ему так называемые командировочные расходы, которые определяются как длительностью поездки, так и некоторыми иными обстоятельствами. Выплата суточных производится непосредственно перед отъездом работника в командировку.

Нормативное регулирование вопроса

Командировкой считается отъезд сотрудника в другую местность по заданию руководителя для выполнения своих должностных обязанностей. Маршрут и цели такой поездки определяются начальством, при этом перемещение в пределах одного города (места нахождения основного места работы сотрудника) не считаются командировкой.

Суточные издержки представляют собой материальные затраты, которые получает бюджет командировочного сотрудника на период отправления его в другой город в командировку. Расчет суммы командировочных расходов в сутки определяется действующим законодательством и должно производиться в установленные законом сроки.

Дополнительным моментом следует считать необходимость выплаты суточных только при условии нахождения командировочного работника в другом городе, когда имеется необходимость искать место для ночевки. Также при предварительном расчет суточных учитываются такие факторы, как маршрут следования командированного работника, количество дней нахождения в командировке. При наличии факторов, которые не были учтены при предварительном расчете суммы данной статьи расходов, при возвращении работника суточные пересчитываются. Расчет и выплата осуществляется бухгалтерией предприятия.

Размер суточных расходов командированного сотрудника определяется лимитами, которые регламентируются законодательно, через определенный период времени в имеющуюся базу вносятся изменения, которые принимаются во внимание сотрудниками бухгалтерии предприятия. В настоящее время руководитель предприятия и бухгалтерия при расчете командировочных расходов руководствуется нормативными документами (ПП РФ №729 от 02.10.2002 г.) и поправками к ним.

Когда и как выплачиваются

Расходы на иногороднюю командировку рассчитываются предварительно и выплачиваются бухгалтерией доя отправления сотрудника в поездку. При этом, кроме маршрута и транспорта, который используется для доставки сотрудника до места назначения, учитываются следующие моменты:

Расходы на иногороднюю командировку рассчитываются предварительно и выплачиваются бухгалтерией доя отправления сотрудника в поездку. При этом, кроме маршрута и транспорта, который используется для доставки сотрудника до места назначения, учитываются следующие моменты:

- обустройство на новом месте — в первую очередь проживание и ночевка. Это может быть отель, съемная квартира или хостел, что заранее обговаривается с руководством;

- процесс передвижения в городе назначения. Это общественный транспорт, метро, такси, на что по прибытии предоставляются соответствующие чек и другие документы строгой отчетности;

- питание — это может происходить в кафе, столовых, при самостоятельной покупке продуктов питания в магазина. Наличие всех чеков строго обязательно;

- в некоторых случаях может быть оговорено проведение деловых встреч во время ужинов. Такие деловые ужины также включаются в счет суточных командировочных расходов.

Существуют также и другие виды расходов, которые покрываются работодателем в случае необходимости их осуществления для выполнения должностных обязанностей сотрудника. Общая сумма командировочных расходов для разных сотрудников может существенно различаться, например, для рядового работника она может быть ниже, чем возможные суточные расходы для начальников отделов. Это согласовывается с работодателем накануне отъезда в командировку.

Расчет и выплата командировочных расходов осуществляется бухгалтерией, перед этим сумма авансового платежа суточных и окончательный расчет по расходам на командировку согласовывается непосредственно с руководителем предприятия. Если же руководителя на месте на момент выдачи суточных не будет, оформляется доверенность на сотрудника, который в итоге будет иметь полномочия принимать решение о выплатах командированному работнику.

Расчет суточных при командировке

В настоящее время руководители компании и бухгалтерия руководствуются следующими нормами:

- суточная норма для поездок по территории России составляет 700 рублей;

- путешествие за пределами страны оплачивается в размере 2500 рублей в сутки.

Руководством может быть принято решение о выплате и более крупных сумм, однако в этом случае разница между законодательно установленной суммой суточных командировочных расходов и выплатой в конкретном случае будет облагаться налогом.

Например, при расчете общей суммы выплат при поездке берутся во внимание сумма ежедневного начисления и период времени пребывания сотрудника в командировке. Так, при командировочных в день 1200 рублей и при длительности поездки 7 дней общая сумма выплаты составляет 8400 рублей без учета компенсации на проезд, проживание, другие затраты.

Для чего предназначены

В зависимости от условий командировки может изменяться и общая сумма командировочных расходов. Так, при поездке сотрудника на служебном транспорте компенсация транспортных расходов не выполняется. А при предоставлении встречающей стороны места проживания и питания суточные расходы выплачиваются в размере 50%.

В зависимости от условий командировки может изменяться и общая сумма командировочных расходов. Так, при поездке сотрудника на служебном транспорте компенсация транспортных расходов не выполняется. А при предоставлении встречающей стороны места проживания и питания суточные расходы выплачиваются в размере 50%.

Кроме перечисленных выше статей расходов, которые компенсируются работодателем при отправлении сотрудника в командировку (питание, транспорт, передвижение и ночевка в другом городе), существует ряд видов материальных затрат, которые обычно не компенсируются нанимателем. Например, мобильная связь обычно оплачивается во время командировок только по предварительному согласованию с начальством.

Не оплачиваются без особого распоряжения руководителя также следующие статьи расходов:

- посещение в фитнес-клубы, бассейны, сауны, оздоровительные организации;

- визит в кафе, развлекательное заведение;

- сторонние услуги других компаний.

При возникновении определенных видов затрат во время пребывания в другом городе, которые не были предварительны согласованы, и при наличии подтверждающих их документов (чеков, копий чеков) расходы могут быть возмещены только при личном распоряжении руководителя.

Обычно перед поездкой на основе предварительного расчета суточных командировочных расходов бухгалтерией выдается аванс, который затем при необходимости корректируется и производится дополнительная выплата.

Про суточные и их расчет расскажет видео ниже:

Налогообложение

Руководитель предприятия имеет право самостоятельно принимать решение о сумме начисляемых командировочных. Однако при превышении принятых норм, которые не облагаются налогом (700 рублей в сутки при путешествии по России и 2500 рублей при командировке вне пределов России) выполняется в соответствии с действующим законодательством исчисление налогов на разницу. К примеру, при величине суточных командировочных 1200 рублей налогом облагается сумма в 500 рублей (1200-700=500).

Статья 217 Налогового Кодекса РФ является законодательным актом, которым должны руководствоваться бухгалтерия и начальство предприятия при начислении суточных командировочных расходов сотруднику и налогов. Размер налога составляет 13% от суммы превышения минимального размера суточных командировочных.

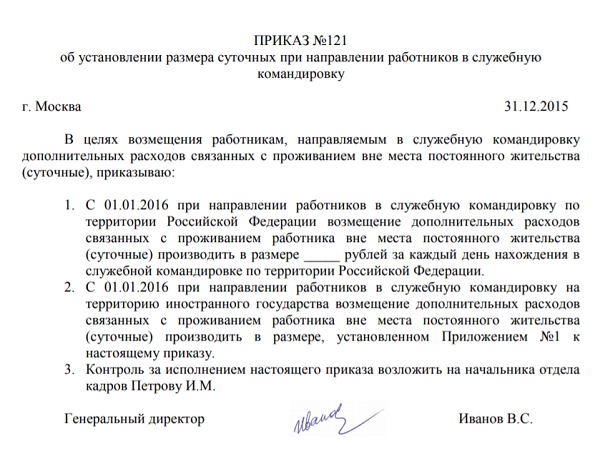

Скачать образец приказа по суточным можно здесь.

Приказ о начислении суточных