Акцизное налогообложение является важным средством пополнения бюджета государства и учёта его интересов. Основными проблемами такого налогообложения являются сложность механизмов начисления акцизов и их уплаты, а также постоянное изменение нормативных актов и различные нововведения.

Применение разных видов ставок по разным категориям подакцизной продукции служит для того, чтобы облегчить определение налоговой базы, расчёт размеров налога и оптимизацию методики расчётов.

Нормативные акты по налоговым ставкам по акцизам

Ставки налогообложения акцизом фиксируются федеральными законодательными актами, в частности Налоговым кодексом РФ (статья 193). Ставки акцизов по всем видам подакцизной продукции, кроме некоторых разновидностей минерального сырья, являются едиными на всей территории РФ. Сюда также относятся товары, ввозимые на территорию России. При установлении ставок в этом случае учитываются интересы отечественных производителей подобной продукции.

Акцизным налогом облагаются продукты, которые не являются товарами первой необходимости, а во многих случаях считаются предметами роскоши. В некоторых случаях государство облагает акцизным налогом с высокой ставкой товары, потребление которых следует ограничить ввиду их опасности для жизни и здоровья граждан: например, сигареты и алкоголь. Самые распространенные подакцизные товары:

- Алкогольные напитки, этиловый спирт.

- Сигареты и другие табачные изделия. С 2017 года в этот пункт введены электронные сигареты и табак для электронных сигарет.

- Бензин и авиационное топливо.

- Автомобили.

- Нефтепродукты и природный газ.

- Драгоценности.

Виды налоговых ставок

Кто их устанавливает

Ставки устанавливаются Правительством России.

- Ставки акцизов и порядок их применения по некоторым видам минерального сырья, за исключением нефти, определяется Правительством отдельно для каждого месторождения. Это зависит от горно-геологических, географических, экономических условий при их добыче.

- Для нефти ставки утверждаются также дифференцированно в зависимости от условий в соответствии со средневзвешенной ставкой акциза.

Ставки акцизов пересматриваются ежегодно в сторону увеличения, потому что подакцизные товары являются существенной статьёй дохода государственной казны. Установление ставки зависит от видов или подвидов продукции, в отношение которой применяется ставка.

Проводится индексация твёрдых ставок в зависимости от ожидаемых индексов цен на товары потребления.

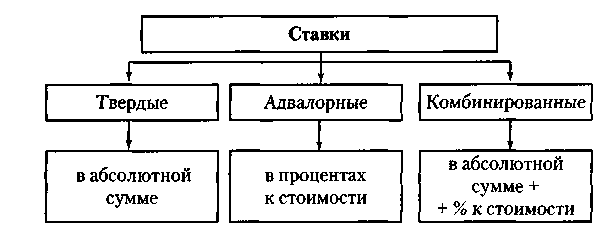

Виды ставок

Установление налоговых ставок необходимо для расчёта общего размера налога для уплаты в государственный бюджет. Определены несколько видов ставок по акцизам:

- твёрдая (специфическая) в абсолютной сумме (руб. и коп.) на единицу измерения;

- комбинированная, которая складывается из твёрдой и адвалорной ставок;

- адвалорная (в процентах);

- ставка авансового платежа в виде покупки акцизных марок акцизного сбора по некоторым видам подакцизных продуктов.

Кроме этого для исчисления общего размера налога требуется определить налоговую базу. Она устанавливается в зависимости от ставок.

Про виды налоговых ставок расскажет данное видео:

Твердая

Твёрдые (специфические) ставки подразумевают установление абсолютных величин на единицу налоговой базы: на 1 тонну нефтепродуктов, на 1 литр этилового спирта, на 1000 штук сигарет и так далее. Размер налога при использовании такой ставки – это произведение налоговой базы и ставки. Налоговая база равна количеству реализованной или переданной продукции в натуральном выражении.

Пример. Пивзавод реализовал 100 000 банок пива объёмом 0.5 л с долей этилового спирта 4 % Установленная ставка акциза по такому виду пива – 21 рубль.

- Общее количество реализованного пива: 100 000 х 0.5 = 50 000;

- Размер акциза на пиво к выплате: 50 000 х 21 = 1 050 000 руб.

Адвалорная

Сумма акциза по продуктам, по отношению к которым применяется данный вид ставок, определяется как исчисленная процентная доля от налоговой базы. Такая ставка используется при операциях с ювелирными изделиями и газом.

Сумма акциза по продуктам, по отношению к которым применяется данный вид ставок, определяется как исчисленная процентная доля от налоговой базы. Такая ставка используется при операциях с ювелирными изделиями и газом.

В этом случае в налоговую базу согласно ст. 189 вводятся величины:

- полученные при реализации товара в качестве материальной помощи,

- авансовые или другие платежи, произведённые в счёт будущих поставок подакцизной продукции;

- средств на расширение размера активов особого назначения;

- в счёт наращивания доходов организации;

- в форме дисконтов (процента) по вексельным бумагам;

- процентов по товарным кредитам.

База налогообложения по подакцизным продуктам с установленной для них адвалорной ставкой определяется как общая стоимость реализованной или переданной продукции, рассчитанная исходя из цен, установленных ст. 40 НК РФ без акциза и НДС. Адвалорные ставки настоящим Налоговым кодексом не установлены. Но недавно в список подакцизных продуктов введён природный газ. Это привело к тому, что возобновлено активное применение адвалорных ставок при расчёте акциза.

Комбинированная

Если продукт подлежит обложению комбинированными акцизными ставками (это обычно сигареты и папиросы), то размер налога начисляется в виде суммы, полученной путём сложения двух полученных сумм акциза:

- Результат умножения твёрдой ставки и общего количества реализованных (переданных, ввезённых) подакцизных продуктов в натуральном выражении.

- Процентная доля наивысшей розничной стоимости этих продуктов (адвалорная ставка).

Налоговая база для продуктов, облагаемых комбинированной ставкой, равна количеству реализованной или переданной продукции в натуральном выражении для начисления акциза по продуктам, для которых предусмотрена твердая ставка, и как расчётная стоимость реализованных продуктов, рассчитанная исходя из наибольших розничных цен для исчисления продукции по адвалорной ставке.

При использовании комбинированной ставки предусмотрено понятие расчётной стоимости. Она рассчитывается следующим образом: максимальная розничная стоимость, указанная на упаковке товара (обычно это относится к сигаретам) умножается на количество реализованных в прошедшем налоговом периоде единиц данной продукции.

Максимальная цена – эта цифра, выше которой цена увеличена быть не может. Максимальную цену устанавливает налогоплательщик отдельно по каждому виду продукции, но не выше максимальной, установленной НК.

Пример. Табачная фабрика выпустила 10 000 ящиков сигарет с фильтром. В пачке – 20 штук сигарет. Предельно допустимая цена в розницу – 82 руб.

- Определение общего количества сигарет: в одном ящике содержится 50 блоков по 10 пачек. Следовательно, в одном ящике: 50 х 10 х 20 = 10 000 сигарет. В 10 000 ящиках: 10 000 х 10 000 = 100 000 000 сигарет.

- Определение расчётной стоимости: МРЦ (минимальная расчётная цена) умножается на количество реализованных пачек: 82 х (10 000 х 50 х 10) = 410 000 000 руб.

- Определение суммы налога по адвалорной ставке. Установленный процент на 2017 год — 13 % от расчетной стоимости: 13 % х 410 000 000 = 53 300 000 руб.

- Размер по твёрдой ставке (на 2017 год она составляет 1562 руб. на 1000 штук): 1562 х 100 000 000/ 1000 = 156 200 000 руб.

- Сложение полученных величин по адвалорной и твёрдой ставкам: 53 300 000 + 156 200 000 = 209 500 000 руб.

- Исчисление по минимальной ставке: 2 123 руб. х 100 000 000 / 1000 = 212 300 000 руб.

Следовательно, фабрика должна уплатить в бюджет 212 300 000 рублей.

Налоговый кодекс требует ведения раздельного учета по продуктам, облагаемым разными ставками по акцизу. При отсутствии на предприятии раздельного учета сумма акциза определяется из максимальной из всех используемых налогоплательщиком акцизных налоговых ставок от единой налоговой базы, рассчитанной по всем сделкам, подлежащим обложению акцизным налогом.

Порядок применения

Применение ставок зависит от того, какие цели преследует государство, облагая акцизом тот или иной товар.

Применение ставок зависит от того, какие цели преследует государство, облагая акцизом тот или иной товар.

- При высокой инфляции наиболее выгодна адвалорная ставка, так как с увеличением стоимости продукта возрастает и размер налога.

- Со снижением темпов инфляции становится более выгодной специфическая ставка с ежегодной индексацией. При применении этой ставки облегчается контроль за уплатой налогов, так как необходимо определять количество реализованной или произведённой продукции в отличие от контроля за динамикой цен. Кроме того, такой вид ставки используется в целях снижения потребления того или иного продукта.

- Для повышения прогрессивности в РФ принято применение многоуровневых специфических (твёрдых) ставок или их дифференциация в зависимости от некоторых параметров.

Воздействие разных видов ставок на прибыль, цену, качество и ассортимент товаров, распределение прибыли и администрирование различно. Достоинство той или иной ставки варьируется в зависимости от того, с какой стороны оценивать их эффективность. Государство заинтересовано в увеличении количества изымаемых сумм налогов, эффективности налогообложения, простоте администрирования, увеличении благосостояния потребителя. Потребителю важны цены, разнообразие и качество отдельного продукта.

Предельные и средние налоговые ставки описаны в видео ниже: