Для предприятий, работающих по договору, определяющему раздел имущества, применяется специальный режим налогообложения. Чтобы его использовать, соглашение должно быть оформлено после аукциона. Инвесторам этот режим создает условия, благоприятные для вложений.

Государство может привлечь инвестиции на непопулярные месторождения и быть уверено, что гарантированно получит часть доходов. Специальный режим устанавливается на период действия соглашения СРП.

Чем регулируется система налогообложения при выполнении договоров об условиях раздела продукции

Данный режим можно применить в условиях, определенных в Законе № 225-ФЗ от 30.12.1995 г. В данном акте установлены основы отношений между инвесторами (отечественными и зарубежными) и государством в процессе поиска, проведения мероприятий по разведке, добычи сырья в РФ, на шельфе, в экономической зоне, признанной исключительной.

В разделе VIII части II.1 Налогового кодекса (НК) имеется глава 26.4, которая вступила в силу 01.01.2004 в соответствии с Законом № 65-ФЗ. В данной статье установлены:

- плательщики сборов, их уполномоченные;

- порядок, применяемый при определении базы, расчете и уплате;

- особенности уплаты НДС при особой системе;

- порядок подачи деклараций;

- порядок бухгалтерского и налогового учета;

- порядок проверок Налоговой инспекции.

Особые условия предусмотрены для инвесторов, предоставивших в Налоговую инспекцию документ, удостоверяющий, что из-за отсутствия участников аукцион не состоялся, право добывать сырье предоставлено в соответствии с Законом № 2395-1 от 21.02.1992 г.

Порядок уплаты налоговых платежей на природные ресурсы установлен правилами от 01.01.1994.

Способы выполнения соглашений о разделе продукции

Размер и расчет налогового платежа

Главой 26.4 НК установлены 2 возможности раздела продукции:

- делится добытая продукция и прибыль, часть инвесторов составляет до 75% (на шельфе – до 90%);

- пропорции зависят от результатов оценки участка и экономического основания заключения соглашения, доля инвесторов до 68%.

Второй вариант считается исключительным, так как применяется редко.

- Размеры ставок установлены в статье 284 НК – 20%. Если добываются полезные ископаемые (кроме газа и нефти), расчеты корректируются коэффициентом 0,5. Если добывается нефть или газ, коэффициент применяется только до момента, когда достигается предельный уровень, установленный в договоре.

- Налоговая база – прибыль, которая рассчитывается для каждого периода. Если значение отрицательное, в декларации пишется ноль. В последующем (в течение 10-и лет) плательщик имеет право снизить базу на сумму с отрицательным знаком в рамках действия договора.

- Ставки налогообложения на добычу ископаемых установлены статьей 342 НК РФ, объем зависит от вида ископаемого и варьирует в пределах 3,8-8%. Льготная ставка 0% применяется к нормативным и фактическим потерям некондиционных запасов, добыче попутного газа, подземным и минеральным водам, ископаемым, добытым из отходов.

Объекты обложения

- Объект налогообложения на прибыль – доходы инвестора, объем которых рассчитывается умножением добытого объема на цену, определенную договором, и внереализационные доходы. Из суммы прибыли вычитываются расходы, снижающие налоговую базу: суммы, потраченные при выполнении работ по соглашению согласно смете и внереализационные расходы (часть, которая связана с выполнением условий договора).

- Объект налога на пользование ресурсами – их объем или стоимость (объем, умноженный на цену единицы).

Плательщики

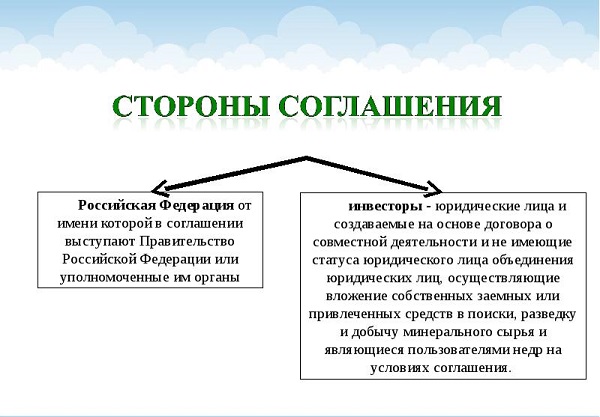

Плательщики – инвесторы: юридические лица или объединения, вложившие в проект свои или кредитные денежные средства, имущественные права или имущество. Декларации подаются вместе с договором по разделу продукции.

Обязанности по оплате инвесторы могут возложить на созданного для этой цели оператора, являющего юридическим лицом.

Стороны соглашений о разделе продукции

Элементы налога

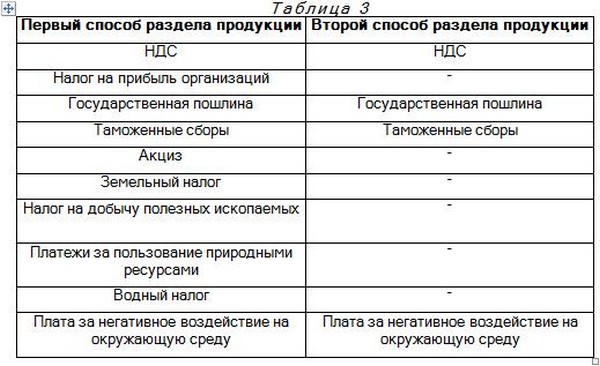

Если применяется первый вариант соглашения, инвесторы обязаны перечислить в бюджет целый ряд налоговых выплат и сборов:

- НДС;

- налог на полученную прибыль;

- взносы по обязательному страхованию;

- налог на землю;

- акцизы и таможенные сборы;

- госпошлину;

- налог на пользование ресурсами;

- сборы за использование ресурсов, воды, отрицательное воздействие на среду.

Если применяется второй вариант, инвесторы должны уплатить:

- НДС;

- страховые взносы (по обязательному страхованию);

- госпошлину;

- таможенные сборы;

- сбор за отрицательное воздействие на среду.

Потраченные средства не возмещаются. Государство или самоуправление могут освободить от уплаты региональных сборов и налогов независимо от вида договора. Инвесторы не должны оплачивать таможенные сборы на товары, которые ввозятся для выполнения работ, связанных с соглашением.

Сроки уплаты

В соответствии с требованиями статьи 346.38 НК плательщик обязан разделить бухучет на 2 части: для деятельности согласно договору и других видов деятельности. В противном случае исчисление налоговых платежей производится по общим правилам. Декларации составляются отдельно, подаются по месту расположения участка за отчетные (до 28-го числа следующего месяца) и налоговые (до 28-го марта следующего года) периоды. Если участок расположен в исключительной экономической зоне или на шельфе, декларация подается по месту регистрации плательщика.

В соответствии с требованиями статьи 346.38 НК плательщик обязан разделить бухучет на 2 части: для деятельности согласно договору и других видов деятельности. В противном случае исчисление налоговых платежей производится по общим правилам. Декларации составляются отдельно, подаются по месту расположения участка за отчетные (до 28-го числа следующего месяца) и налоговые (до 28-го марта следующего года) периоды. Если участок расположен в исключительной экономической зоне или на шельфе, декларация подается по месту регистрации плательщика.

Период по подаче декларации по налогу на пользование ресурсами устанавливается налоговым органом и может составлять 1 день, 3,5,10, 15, дней, месяц.

- Если период определен в днях, декларацию нужно подать не позже, чем через 5 дней, и произвести предварительную оплату.

- Если период составляет месяц, документация подается до 10-го числа следующего месяца. В ней определяется окончательная сумма за прошедший период.

Система налогообложения при выполнении соглашений о разделе продукции — это тема данного видео: