Налоговым законодательством РФ для малого бизнеса предусмотрены специальные налоговые режимы. Их преимущества заключаются в снижении налоговой нагрузки и упрощении процедуры учета. Один из таких режимов предполагает уплату Единого налога на вмененный доход. Рассмотрим, насколько применим данный режим к деятельности обществ с ограниченной ответственностью, а также порядок перехода на него, расчета налога, сдачи отчетности и снятия организации с учета.

Какие организации могут применять такое налогообложение

Главное отличие ЕНВД в том, что в расчет не берется фактически полученный организацией доход. Уплата налога осуществляется исходя из суммы вмененного дохода, устанавливаемой на законодательном уровне. Такой подход будет выгоден для стабильно развивающегося бизнеса, так как не предполагает увеличение налогооблагаемой базы с ростом дохода. Однако нужно учитывать, что и в период возникновения трудностей в деятельности, налоговая нагрузка останется прежней.

Еще одно существенное преимущество – возможность уменьшить налогооблагаемую базу на сумму страховых платежей, уплачиваемых за персонал. Но это уменьшение не может составить более 50% начисленного налога. А главный недостаток режима, это ограничение по видам деятельности, то есть не каждое ООО сможет на него перейти.

Возможность использовать ЕНВД имеют организаций следующих видов:

- объекты розничной торговли;

- общепит;

- автосервисы и иные организации, обслуживающие транспорт;

- ветеринарные клиники;

- рекламные агентства;

- организации, передающие имущество в аренду;

- гостиницы;

- фирмы грузо- и пассижироперевозок;

- стоянки;

- иные организации, оказывающие бытовые услуги.

Кодексом также устанавливается запрет на использование ЕНВД при некоторых видах деятельности. К ним относят:

- постройку частных домов;

- выдачу займов под залог имущества;

- производство мебели;

- розничную торговлю самостоятельно произведенной продукцией;

- торговлю по каталогам.

Если ваша деятельность попадает под ЕНВД, стоит изучить этот режим подробнее.

Какие налоги платит ООО, в том числе про ЕНВД, расскажет видео ниже:

Порядок перехода ООО на ЕНВД

Прежде всего, нужно учесть дополнительные условия, которые предъявляются к организациям, помимо соответствия разрешенным видам деятельности. Заключаются они в следующем:

- Участие сторонних организаций не превышает 25% доли уставного капитала.

- Количество наемного персонала менее 100 человек.

- Вид деятельности одобрен муниципальными органами относительно ЕНВД. Несмотря на наличие какого-либо вида деятельности в НК РФ, местные власти наделены правом корректировать этот перечень, либо вовсе вынести запрет на применение ЕНВД.

- Организация не относится к крупнейшим налогоплательщикам (суммарный доход от 2 млрд. руб. для регионального уровня).

- Автопарк компании, занимающейся перевозками, составляет менее 20 единиц.

- Площадь зала объекта общепита менее 150 кв.м.

- Торговая площадь менее 150 кв.м.

- Площадь гостиницы менее 500 кв.м.

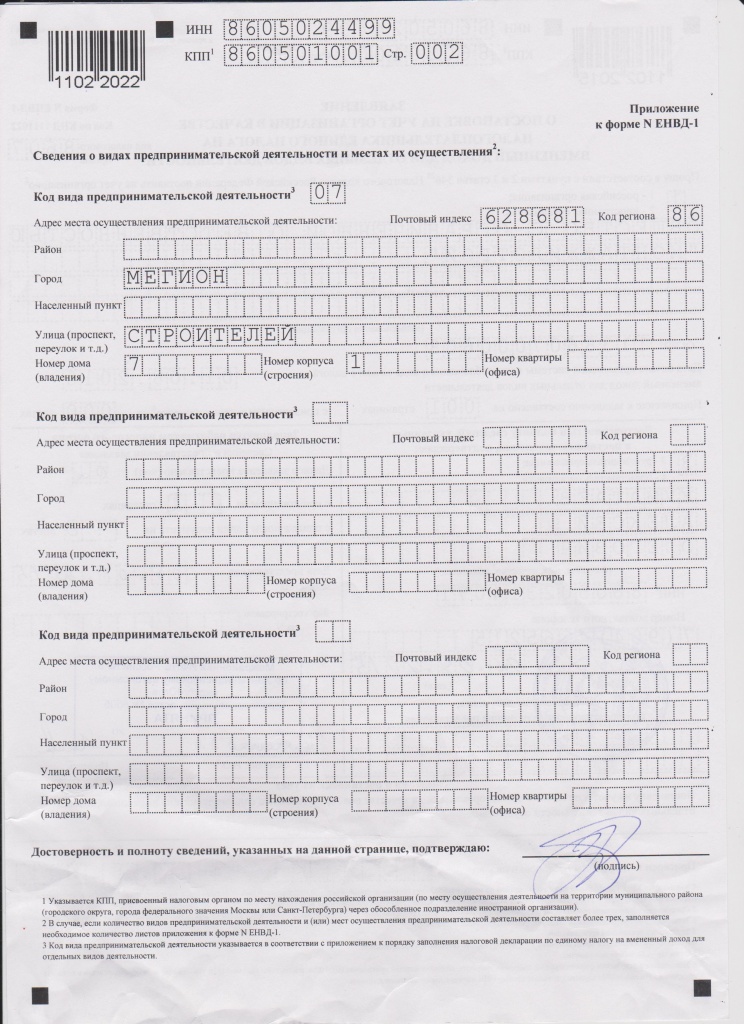

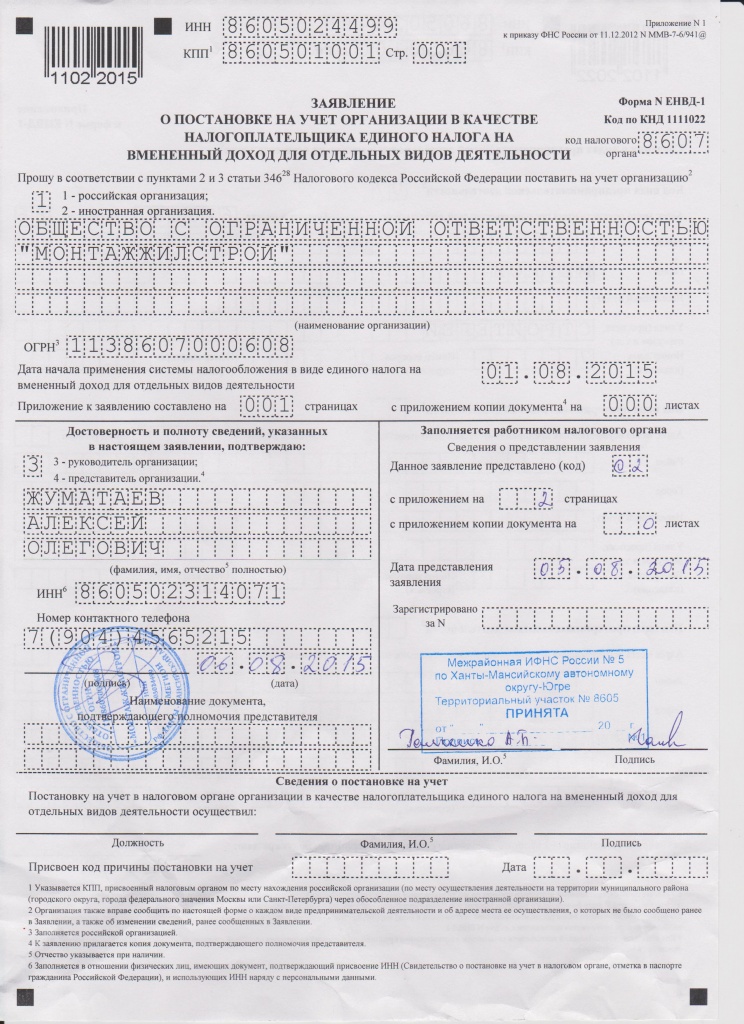

Если ООО отвечает всем критериям, нужно направить заявление о постановке на учет в отделение ФНС по месту регистрации организации. Для ООО это форма ЕНВД-1, скачать ее бланк можно на сайте налоговой службы.

В заявлении указываются следующие данные:

- наименование организации;

- ИНН;

- КПП;

- ОГРН;

- принадлежность к государству (российская или иностранная организация);

- код налогового органа;

- дата начала использования ЕНВД;

- данные представителя организации, в том числе наименование наделяющего полномочиями документа.

- код деятельности (можно посмотреть в приложении к декларации ЕНВД);

- адрес организации;

- подпись представителя.

Бланк заявления вы можете скачать здесь.

Образец заполнения заявления на ЕНВД для ООО

Заявление должно быть подано в инспекцию в течение 5 рабочих дней с начала работы организации. Налоговая в течение этого же периода рассматривает заявление и направляет в ответ уведомление о постановке на учет. На ЕНВД можно перейти с другого режима. С УСН и ПСН это можно сделать со следующего календарного года, а при ОСН в любой момент.

Учетная политика

На ЕНВД юридические лица должны утвердить два вида учетной политики – бухгалтерскую и налоговую.

Элементами бухгалтерской учетной политики являются:

- План счетов.

- Бланки первичной документации.

- Регистры переноса данных из первички.

- Учет основных средств.

- Учет нематериальных активов.

- Учет материалов и товаров.

- Доходы и расходы.

Налоговая политика включает:

- Вид деятельности.

- Показатель для исчисления налога (площадь, количество работников и т.п.).

- Порядок разделения показателей, если применяется сразу несколько режимов.

- Бланки для отражения показателей.

- Учет страховых платежей.

Отчетность ООО на ЕНВД описана в данном видеоролике:

Метод расчета налога и страховой вычет

Элементы налоговой политики необходимы для того, чтобы на их основе рассчитать сумму налога. Для расчета используется формула: ЕНВД = Вмененный доход *Налоговая ставка – Страховые платежи

Вмененный доход рассчитывается умножением законодательно определенной для данного вида деятельности базовой доходности на учетный показатель (квадратный метр, работник). Налоговая ставка составляет 15%.

Страховые платежи включают 3 вида расходов:

- Страховые взносы за персонал, ранее уплачиваемые в ПФР, а с 2017 года в ФНС.

- Выплаты по больничному листу.

- Платежи по добровольному страхованию.

Так как ЕНВД уплачивается поквартально, уменьшить его сумму можно только на взносы, перечисленные в рассматриваемом квартале. Поэтому ООО на данном режиме будет выгоднее разбивать величину страховых взносов на 4 части. Вычет в обязательном порядке отражается в декларации и контрольных соотношениях, фиксирующих показатели для расчета налога.

Отчетность организаций по такой НС

Организации на ЕНВД обязаны сдавать отчеты сразу в несколько органов.

Организации на ЕНВД обязаны сдавать отчеты сразу в несколько органов.

В ФНС подают:

- декларацию до 20 числа месяца, идущего за отчетным периодом;

- среднесписочное число работников до 20 января;

- отчет 2 –НДФЛ, подается в течение первых трех месяцев следующего за отчетным года;

- отчет 6-НДФЛ каждый квартал до конца третьего месяца отчетного периода, за исключением годового отчета, который подается в течение 1 квартала следующего года;

- расчет страховых взносов ежеквартально в течение месяца, наступившего после отчетного периода;

- бухгалтерскую отчетность ежеквартально до конца месяца, наступившего после отчетного периода, а годовой отчет в течение 3 месяцев следующего года.

В ФСС подают:

- 4-ФСС (расчеты за травматизм) ежеквартально в бумажном и электронном формате в месяц за отчетным периодом до 20 и 25 числа;

- заявление, подтверждающее вид деятельность раз в год до 15 апреля.

Дополнительно сдают бухгалтерскую отчетность в органы статистики до 1 апреля каждого года.

Важным элементом при заполнении отчетов является код бюджетной классификации. Для организаций на ЕНВД в отношении суммы платежа, перерасчетов и задолженности по налогу установлен следующий КБК: 182 1 05 02010 02 1000 110. Для операций по пени, штрафам и предыдущим налоговым периодам предусмотрены собственные коды. Их полный перечень размещен на сайте ФНС.

Нужна ли касса (ККТ)

Важный вопрос, который стоит изучить перед переходом на ЕНВД – использование контрольно-кассовой техники. В 2017 году такая обязанность у ООО отсутствует, к применению ККТ можно перейти только на добровольной основе. Однако такой порядок будет сохраняться недолго, так как уже с 1 января 2018 года все организации на ЕНВД будут должны зарегистрировать кассы.

В последние годы осуществляется введение бесконтактной системы администрирования, которая заключается в следующем:

- Упрощение порядка использования ККТ, предполагающее регистрацию кассы и изменения фискального блока удаленно через личный кабинет на сайте ФНС. При этом больше не нужно будет носить аппарат в инспекцию, а блоки фискальной памяти придется менять не каждый год, а 1 раз в 3 года.

- Введение электронных чеков, информация по которым хранится в налоговой, направлено на защиту потребительских прав. Теперь покупатель может в любой момент найти свой чек через бесплатное мобильное приложение.

Для перехода не новую систему необязательно менять технику, достаточно ее модернизировать. Что же касается ООО на ЕНВД, не применяющих ранее кассовые аппараты, для покрытия понесенных ими расходов на покупку техники предусмотрен налоговый вычет.

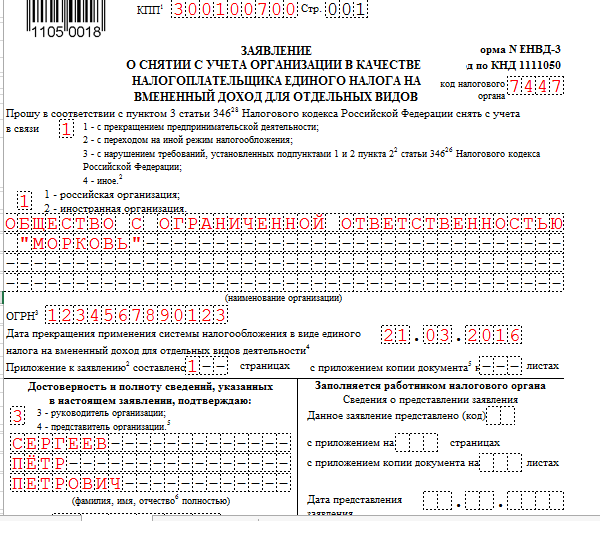

Порядок снятия с учета

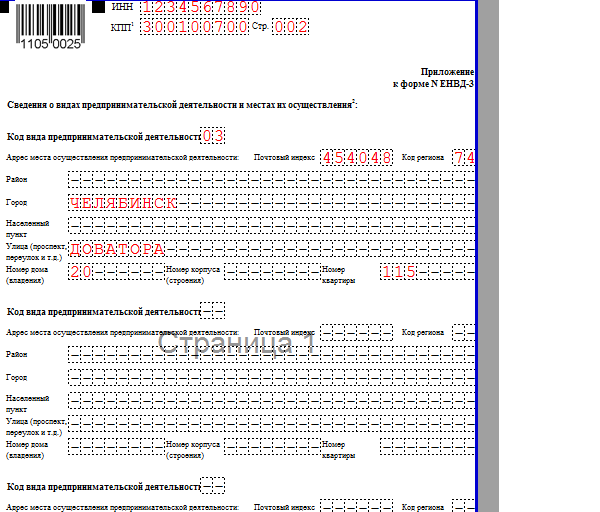

Снятие с учета, так же, как и постановка на него, осуществляется путем подачи заявления в налоговые органы. Основанием может быть прекращение предпринимательской деятельности, либо переход на иной налоговый режим. Для ООО предусмотрена форма заявления ЕНВД-3, бланк которого также можно скачать на сайте ФНС. ЕНВД-3 включает в себя все те же данные об организации и ее представителе, что и первоначальное заявление, только вместо даты начала применения единого налога, указывается дата прекращения деятельности на этом режиме.

Заявление должно быть подано в ФНС в пятидневный период с даты прекращения применения ЕНВД. Налоговая инспекция также рассматривает его за 5 дней и высылает заявителю уведомление о снятии с учета.

Бланк заявления можете скачать здесь.

Заявление о снятии с учета (с приложением)

Налоговая система РФ предусматривает для ООО большой выбор режимов налогообложения. Поэтому выбор в пользу одного из них нужно делать осознанно, только после внимательного изучения его преимуществ и недостатков, а также соответствия вашему виду деятельности. ЕНВД предъявляет большое количество требований к организации, но если все условия выполняются, этот режим зачастую является одним из самых выгодных для субъектов малого бизнеса.

Это видео расскажет, как заполнить декларацию по такому налогу: