Для отдельных направлений предпринимательской деятельности могут использоваться специальные режимы налогообложения. В частности, для организаций и ИП, выпускающей продукцию сельскохозяйственного производства, может применяться налоговая схема ЕСХН.

Возможность перехода на ЕСХН

Специальный режим налогообложение ЕСХН распространяется только на отдельные направления сельхоздеятельности, в которые включаются:

- выпуск продукции растениеводства;

- производство продукции в сельском или лесном хозяйстве;

- животноводство.

Субъектами данного налогового режима могут являться юридические лица и предприниматели, задекларировавшие данные виды деятельности в реестрах ЕГРЮЛ и ЕГРИП. Помимо этого, на режим ЕСХН в отдельных случаях могут переходить субъекты предпринимательской деятельности, оказывающие услуги сельхозпроизводителям.

Выбор налоговой схемы ЕСХН осуществляет по добровольному решению субъекта, при этом учитываются следующие особенности:

- при регистрации нового предприятия или ИП выбор ЕСХН возможен с первого дня осуществления деятельности;

- если субъект работает на общей или упрощенной схеме – переход на режим ЕСХН возможен только с начала следующего календарного года;

- срок подачи заявления о переходе на ЕСХН – до 31 декабря текущего года, если субъект планирует воспользоваться преимуществами данного налогового режима в следующем году.

Кто может перейти на ЕСХН, расскажет это видео:

Как перейти на него

Переход на любую форму налогообложения возможен путем обращения с заявление в территориальную инспекцию ФНС, в которой состоит на учете компания или ИП. Заявление может быть подано в любой момент, однако начало использования налоговых преимуществ ЕСХН будет связано с наступлением следующего календарного года.

Заявление

Заявление о переходе на ЕСХН оформляется при регистрации юридического лица или предпринимателя – в срок, не позднее 30 дней после постановки на учет в качестве налогоплательщика. Помимо этого, подача заявления может осуществляться в процессе текущей деятельности юридического лица или ИП, если соблюдаются условия перехода на такой режим налогообложения.

В заявлении о переводе субъекта на ЕСХН указываются:

- наименование субъекта предпринимательской деятельности;

- обязательные атрибуты налогоплательщика – ИНН и ОГРН;

- основание для перехода на ЕСХН – соблюдение условий, зафиксированных в статье 346.2 НК РФ;

- дата перехода на режим ЕСХН.

Если заявление подается вновь зарегистрированным предприятием или ИП, им необходимо задекларировать наличие потенциального дохода от сельскохозяйственной деятельности. Если задекларированное процентное отношение дохода от выпуска сельхозпродукции откажется ниже законодательного предела, расчет налогов будет производиться по общей схеме налогообложения.

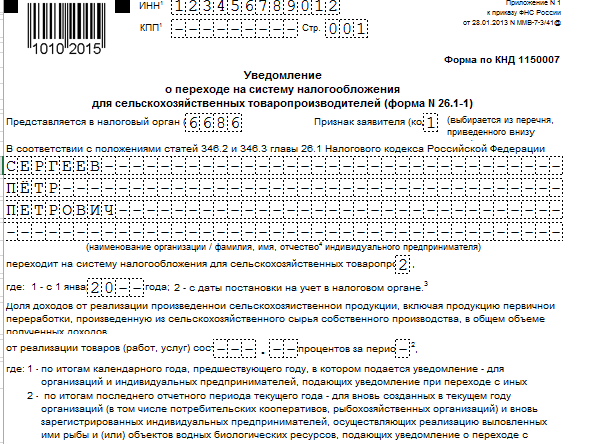

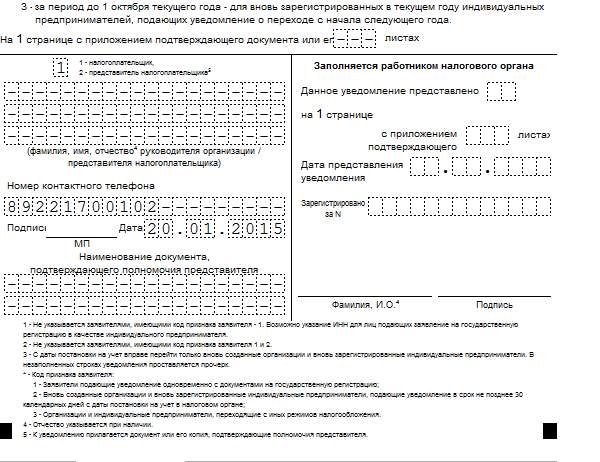

Скачать бланк уведомления о переходе на ЕСХН можно здесь.

Образец заполнения уведомления о переходе на ЕСХН

Условия

- Условие, которое должны соблюдать субъекты предпринимательской деятельности при выборе режима ЕСХН, регламентировано в ст. 346.2 НК РФ. Юридическое лицо или предприниматель должны подтвердить, что доход от сельскохозяйственной деятельности в текущем году составляет не мене 70% от общей реализации продукции или услуг.

- Перейти на режим ЕСХН может только производитель сельхозпродукции, переработка не входит в перечень видов деятельности, дающих право на использование такой схемы налогообложения.

- Подтверждение данного процентного соотношения осуществляется на основании деклараций, которые представляются в налоговые органы. При рассмотрении заявления о переходе на ЕСХН осуществляется проверка указанного требования. Для этого инспекцией ФНС могут проводиться выездные или камеральные проверки.

Порядок

Подача заявление возможна путем личного обращения в налоговый орган, или по каналам электронной связи через личный кабинет налогоплательщика.

- Ключевую роль для положительного рассмотрения заявления играет срок получения заявления в налоговых органах не позднее 31 декабря текущего года.

- О принятии положительного решения налогоплательщик уведомляется инспекцией ФНС не позднее пяти рабочих дней.

Налоговая эффективность от перехода

Режим ЕСХН является далеко не самой распространенной схемой налогообложения, поскольку распространяется только на ограниченный круг субъектов – на непосредственных производителей продукции. Тем не менее, можно выделить следующие преимущества данного режима:

- налоговая ставка составляет 6% от доходов, уменьшенных на расходы субъекта (наиболее близкое значение имеет только режим УСН/Доходы, однако там ставка 6% рассчитывается с общей суммы доходов);

- под режим ЕСХН могут подпадать только субъекты, у которых численность работников не превышает 300 человек, что дает существенные преимущества предприятиям малого бизнеса;

- налоговая ставка является единой для всей территории РФ, местные и региональные власти не могут изменять ее в большую сторону.

Важная информация

Статья 346.3 НК РФ регламентирует, что суммы НДС, принятые к вычету производителями сельхозпродукции до момента перехода на правовой режим ЕСХН, не подлежат восстановлению (уплате в бюджет) после перевода на указанный режим. Данное правило распространяется только на товары, работы и услуги (в том числе, на основные средства и нематериальные активы), которые являлись предметом обложения НДС до перехода на ЕСХН. Использование данной льготы возможно только с января календарного года, в котором субъект предпринимательской деятельности получил возможность работать по схеме ЕСХН.

Статья 346.3 НК РФ регламентирует, что суммы НДС, принятые к вычету производителями сельхозпродукции до момента перехода на правовой режим ЕСХН, не подлежат восстановлению (уплате в бюджет) после перевода на указанный режим. Данное правило распространяется только на товары, работы и услуги (в том числе, на основные средства и нематериальные активы), которые являлись предметом обложения НДС до перехода на ЕСХН. Использование данной льготы возможно только с января календарного года, в котором субъект предпринимательской деятельности получил возможность работать по схеме ЕСХН.

Полезная информация о переходе на ЕСХН представлена в этом видеоролике: