Каждый работающий человек в нашей стране имеет право на оплачиваемый отпуск. Правильное проведение расчета и выплаты отпускных контролируется органами ФНС. Для этого бухгалтер организации должен четко подать всю информацию в соответствующих формах отчетности.

Новые правила

На сегодняшний день бухгалтера предприятий и ИП заполняют форму НДФЛ-6 согласно требований приказа Министерства финансов РФ 14.10.2015 № ММВ-7-11/450. В 2017 г. не предусмотрено введение изменений в форму касательно отображения данных по выплате сотрудникам отпускных.

Как в 6-НДФЛ отразить отпускные

Рассмотрим порядок отображения отпускных в форме НДФЛ-6.

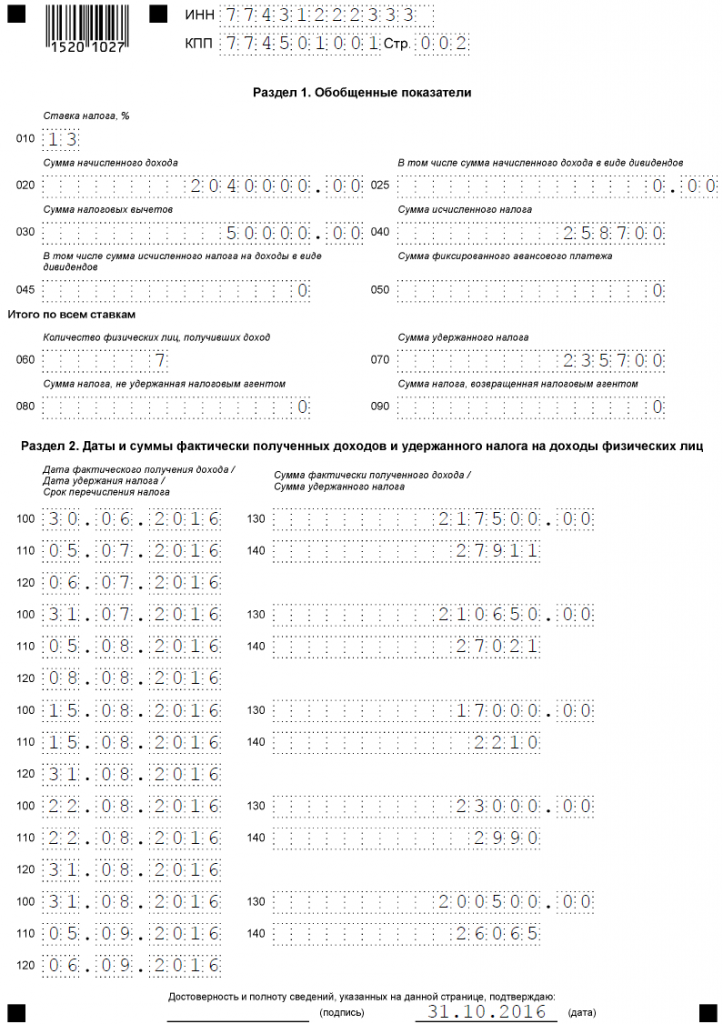

Отражение отпускных в 6-НДФЛ (образец заполнения)

Форма

Действующая форма содержит 2 раздела. В первом указывается обобщенная информация по начисленным выплатам, а также удержанному НДФЛ на предприятии за отчетный период. Во втором разделе отображаются уже более конкретные данные, а именно:

- ФИО сотрудников, получивших отпускные;

- суммы выплат;

- даты получения сотрудниками дохода от предприятия.

Порядок заполнения

Специалисты советуют начинать заполнять данные в форме со второго раздела, в котором указываются конкретизированные данные.

- Здесь бухгалтер отображает размеры полученных сотрудниками компании (предприятия) денег (строка 100), а также дату получения.

- В строке 130 данного отчета можно увидеть сумму начисленных выплат.

- В строчке 110 отображается дата удержания и перечисления НДФЛ в бюджет.

- Сумма налога прописывается в опции 140.

- Если получается, что налог будет перечислен в бюджет в последний день месяца, то дата перечисления ставится в строке 120.

- В строке 020 раздела 1 бухгалтер по заработной плате вписывает общую сумму начисленного дохода сотрудникам (включаются и отпускные).

- Размер начисленного подоходного налога указывается в строке 040, а удержанного — в 070.

- В графе 030 вписывается сумма налоговых вычетов, начисленных особам за отчетный период.

Пример заполнения

ИНН 44556677889

КПП 234554325 СТР 002

Раздел 1 «Обобщенные показатели»

010 (ставка налога) 13%

Сумма начисленного дохода

| Сумма налоговых вычетов | Сумма исчисленного налога | ||

| 3 050 000,00 | 040 588107,00 | ||

| Количество физических лиц, получивших доход | Сумма перечисленного налога | ||

| 060 10 | 70 588 107,00 | ||

| Даты и суммы фактически полученных доходов | |||

| 100 | 31.01.2017 | 130,00 | 750000 |

| 110 | 01.02.2017 | 140 | 96200 |

| 120 | 02.02.2017 | ||

| 100 | 27.02.2017 | 130 | 750000 |

| 110 | 28.02.2017 | 140 | 96200 |

| 120 | 28.02.2017 | ||

| 100 | 13.03.2017 | 130 | 25000 |

| 110 | 14.03.2017 | 140 | 3250 |

| 120 | 14.03.2017 | ||

| 100 | 31.03.2017 | 130 | 725000 |

| 110 | 31.03.2017 | 140 | 96200 |

| 120 | 31.03.2017 | ||

| 100 | 28.04.2017 | 130,00 | 800000 |

| 110 | 28.04.2017 | 140,00 | 102700 |

| 120 | 28.04.2017 | ||

| 100 | 31.05.2017 | 130 | 800000 |

| 110 | 01.06.2017 | 140 | 96200 |

| 120 | 01.06.2017 | ||

| 100 | 14.06.2017 | 130 | 50000 |

| 110 | 14.06.2017 | 140 | 6500 |

| 120 | 14.06.2017 | ||

| 100 | 30.06.2017 | 130 | 673900 |

| 110 | 30.06.2017 | 140 | 90857 |

| 120 | 30.06.2017 |

Достоверность и полноту указанных данных подтверждаю

Дата

Подпись

Дата получения дохода

Согласно норм ТК РФ работник должен получить отпускную выплату на руки не позднее, чем за три дня до начала отпуска. Дата перечисления сотруднику отпускных и считается датой получения дохода, которая отображается в НДФЛ-6.

Согласно норм ТК РФ работник должен получить отпускную выплату на руки не позднее, чем за три дня до начала отпуска. Дата перечисления сотруднику отпускных и считается датой получения дохода, которая отображается в НДФЛ-6.

Перерасчет отпускных

Перерасчет отпускных возможен только лишь в случае письменного согласия сотрудника, которому они выплачены, в таких случаях:

- излишне выплаченные средства;

- отзыв сотрудника из отпуска раньше установленного срока.

Рассмотрим первый случай. Сотрудник пошел в отпуск в июле и получил отпускные. Бухгалтер предприятия выявила, что в марте сотрудник получил заработную плату в большем размере, чем должен был (некорректное ошибочное начисление). Соответственно, размер отпускных также увеличен. В случае письменного согласия сотрудника удержание излишне выплаченных средств будет произведено в следующую выплату заработной платы. Отображение данной операции в форме НДФЛ-6 проводится следующим образом:

- проводится корректировка данных в строчках 020, 040 и 130;

- в строчке 040 налог указывается без учета зачтенных сумм;

- перечисленный НДФЛ отображается в строчках 070 и 140;

- в строке 130 показывается сумма дохода за последний перед удержанием месяц без учета такого удержания.

Во втором случае корректируется только сумма фактически выплаченных сотруднику денег. Размер перечисленного в госбюджет НДФЛ не корректируется.

Перерасчёт отпускных в 6-НДФЛ описан в видео ниже:

Особые случаи при заполнении

При начислении отпускных и пребывании сотрудника в оплачиваемом отпуске часто случаются нетипичные ситуации при заполнении 6-НДФЛ. Рассмотрим некоторые из них.

Переходящие отпускные

Сотрудник пошел в отпуск в июне, а выходит из него уже в июле. Получается, что период пребывания человека на отдыхе цепляет два календарных месяца. При этом важно понимать, что доход начислен и получен сотрудником еще до официального ухода в отпуск. Выплата отображается в НДФЛ-6 за июнь.

Если последний день месяца выходной

Согласно норм пункта 7 разъяснений ФНС РФ от 11 мая 2016 года № БС-4-11/8312 такая ситуация регламентируется следующим образом: крайняя календарная дата перечисления начисленного НДФЛ в бюджет переносится на следующий за выходным рабочий день. Никаких штрафов за просрочку при этом предприятие платить не будет.

Согласно норм пункта 7 разъяснений ФНС РФ от 11 мая 2016 года № БС-4-11/8312 такая ситуация регламентируется следующим образом: крайняя календарная дата перечисления начисленного НДФЛ в бюджет переносится на следующий за выходным рабочий день. Никаких штрафов за просрочку при этом предприятие платить не будет.

Отпускные выданы с зарплатой

Вопрос выдачи отпускных вместе с заработной платы решается по договоренности сторон. Закон такую выплату не запрещает, но главное, чтобы при этом не были нарушены максимальные сроки перечисления отпускных. Если сотрудник идет в отпуск с начала месяца, то такая совместная выплата абсолютно логична, но опять таки надо обращать внимание на сроки. Важно знать, что выплата отпускных раньше, чем за три календарных дня до начала отпуска сотрудника также не запрещена.

Доплата и доначисление

Такая ситуация возможна только в одном случае: расчетный период для начисления среднего заработка заканчивается уже после даты начала отпуска. В этом случае после уточнения размера среднего заработка бухгалтер проводит доначисление выплат и проводит оплату максимально быстро после определения суммы, которую необходимо доплатить сотруднику.

В форме НДФЛ-6 операция отображается следующим образом. В строчках 100 и 110 указывается ближайший день выплаты заработной платы на предприятии. В опции 120 бухгалтер пишет дату перечисления НДФЛ в бюджет, а в строчках 130 и 140 откорректированные номинальные показатели дохода по отпускным и перечисленному НДФЛ.

Если сотрудник умер

Человек получил отпускные и умер во время отпуска? Что делать в этой ситуации? Здесь надо рассматривать несколько важных моментов. Допустим, смерть настала от несчастного случая моментально. В таком случае производится сторнирование недогуленных дней и расчитывается компенсация за неиспользованный отпуск в рамках количества дней, которые сотрудник не успел отбыть. Никакие суммы при этом наследники не получают, но в форме НДФЛ- 6 отображаются корректировки.

Если человек оформил больничный во время отпуска и умер во время больничного, то бухгалтер сторнирует оставшиеся дни отпуска начиная с даты оформления больничного листа. За неиспользованный отпуск начисляется компенсация в рамках количества недогуленных дней, а оплата больничного листа производится по закону. Все корректировки также отображаются в НДФЛ-6.

Отпускные декабря

В разделе 1 все данные заполняются по факту и показываются в годовой форме НДФЛ-6, а в разделе 2 отпускные декабря показываются в том месяце, в котором по закону установлена крайняя дата перечисления НДФЛ в бюджет (то есть это может быть как декабрь, так и январь).

Нюансы отражения в 1С

При заполнении информации в программе 1с бухгалтер должен сразу четко определиться с датами перечисления НДФЛ в бюджет. В большинстве версий 1с разработано 2 варианта:

При заполнении информации в программе 1с бухгалтер должен сразу четко определиться с датами перечисления НДФЛ в бюджет. В большинстве версий 1с разработано 2 варианта:

- исчисленный налог считается удержанным в момент начисления заработной платы;

- налог будет удерживаться в последнюю дату перечисления НДФЛ в бюджет.

Вся остальная информация заполняется по факту.

При оплате отпускных оператор 1с проводит следующие действия в программе:

- отображает условия (дату начала, окончания отпуска, дату выплаты дохода, процент оплаты, количество дней отпуска, ФИО сотрудника, название предприятия, табельный номер);

- проводит расчет среднего заработка за календарный период работы человека;

- проводит оплату отпускных.

Ошибка в 6-НДФЛ, а именно дата выплаты отпускных в 1С ЗУП описана в видео ниже: