Материальная помощь представляет собой сложное понятие и относится к социально-экономическим категориям. Расчет этого вида выплаты, а также принципы налогообложения четко определены нормативными правовыми актами. При этом важно знать, что не все типы материальной помощи облагаются ставкой НДФЛ.

Виды матпомощи

С точки зрения субъекта назначения материальная помощь бывает двух типов:

- от государственных или муниципальных структур;

- от организации по месту занятости.

С точки зрения субъекта, которому назначается материальная помощь:

- Студентам. Данная категория лиц получает выплату из бюджетного фонда образовательного учреждения, при этом суммы и случаи начисления материальной помощи определяются образовательным учреждением самостоятельно и закрепляются внутренними актами или протоколами общего собрания. Материальная помощь, назначаемая студентам государственных образовательных организаций, облагается НДФЛ в общем порядке.

- Сотрудникам учреждений при рождении детей. Налоговое законодательство определяет границу суммы, которая не подлежит налогообложению – это 50 тысяч рублей. Если эта величина превышена, то на нее налагается ставка подоходного налога. Важно отметить, что выплата может быть предоставлена обоим родителям, при этом также действует ограничение в сумме 50 тысяч рублей.

- Сотрудникам в связи с юбилеем. Материальная помощь подлежит налогообложению. Исключением является случай, когда сумма не превышает 4 тысяч рублей. Данное правило уместно для всех видов выплат, которые по законодательству облагаются НДФЛ.

- Сотрудникам в связи с отпуском. Как правило, данная выплата закреплена в трудовом договоре. С суммы уплачивается НДФЛ в обязательном порядке, если она превышает 4 тысячи рублей.

- На лечение сотрудников и членов их семей. Материальная помощь облагается ставкой подоходного налога, однако удержания можно избежать, если работник предоставил документальное подтверждение необходимости лечения, медицинское учреждение, выдавшее справки, является лицензированным, а оплата терапии за счет работодателя производится безналичным расчетом.

- В случае смерти родственников сотрудников, а также самих сотрудников выплачиваемая материальная помощь не подвергается налоговому бремени, при этом её сумма также не берется в расчет.

Материальная помощь сотрудникам — тема видео ниже:

Сроки уплаты и расчет НДФЛ с материальной помощи

С 2016 года в рамках налогового законодательства утверждены новые сроки, в которые работодатели обязаны уплатить НДФЛ с материальной помощи: на следующий день после получения выплаты работником. Днем получения является дата перечисления средств на банковский счет или дата получения выплаты в кассе учреждения.

Материальная помощь облагается налоговой ставкой 13 %. При этом необходимо учитывать всевозможные льготы, которые применяются в отношении материальной помощи, речь о которых пойдет ниже.

Отображение в документах

2-НДФЛ

Если работодатель выплачивал сотруднику материальную помощь, то данное обстоятельство необходимо корректно отразить в справке 2-НДФЛ. Следует обратить внимание, что материальная помощь, которая совсем освобождена от налогового бремени по закону, никак не фиксируется в документе. Это может быть выплата в связи со смертью родственника или возникновением чрезвычайного обстоятельства.

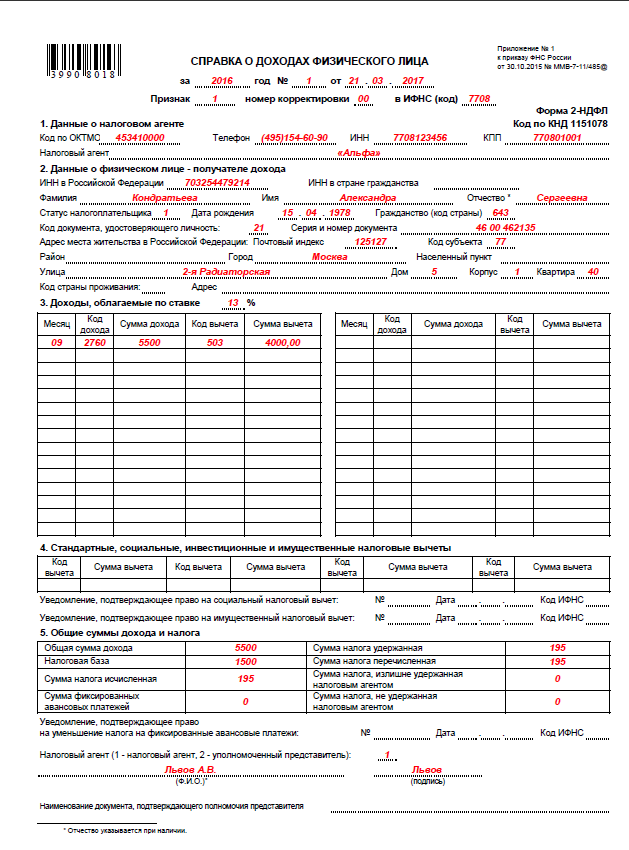

- Сумма 4 тысячи рублей, которая освобождена от уплаты налога, показывается в справке с кодировкой 2760, при этом код вычета – 503.

- Необлагаемая НДФЛ сумма до 50 тысяч рублей при рождении детей указывается с кодом дохода 2762 и кодом вычета 504.

Материальная помощь в справке 2-НДФЛ

6-НДФЛ

Справка по форме 6-НДФЛ оформляется налоговыми агентами ежеквартально. В ней не указывается материальная помощь, которая освобождена от начисления подоходного налога:

- на погребение бывшего сотрудника или родственника штатного работника;

- при возникновении чрезвычайных ситуаций и природных бедствий;

- в связи с террористическим актом.

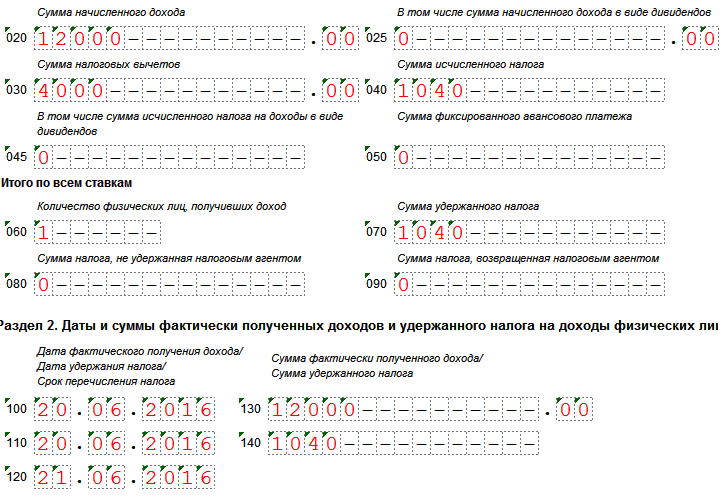

Расчет 6-НДФЛ показывает следующие виды материальной помощи:

- код вычета 503, не более 4 тысяч рублей – выплаты работникам или сотрудникам, вышедшим на пенсию;

- код вычета 504, не более 4 тысяч рублей – выплаты инвалидных организаций своим членам;

- код вычета 508, не более 50 тысяч рублей – при рождении ребенка, оформлении опекунства, усыновления или удочерения.

Как отразить материальную помощь в 6-НДФЛ

Льготы при исчислении

Налоговое законодательство определяет сумму в 4 тысячи рублей, которая освобождена от ставки НДФЛ вне зависимости от цели выплаты. Существуют также иные ситуации, когда подоходный налог не начисляется на этот вид выплат:

- при возникновении стихийного бедствия или чрезвычайного происшествия;

- пострадавшим от атаки террористов;

- на лечение сотрудника или специалиста, вышедшего на пенсию, при условии, что выплата производится за счет прибыли учреждения;

- единовременная выплата на погребение сотрудника, родственника сотрудника или работника, вышедшего на пенсию, а также членов его семей;

- при рождении детей, усыновлении, удочерении или опекунства, если сумма выплаты обоим родителям не превышает 50 тысяч рублей.

С материальной помощи платить НДФЛ не нужно, считает известный юрист, о чем и рассказывает в видео ниже: