Налоговыми агентами, которые отчисляют НДФЛ, выступают работодатели, при этом следует соблюдать законодательно установленные сроки перечисления необходимых сумм в бюджет. Это требование распространяется на НДФЛ, который вносится в доход государства при разрыве трудовых отношений.

Нормативная база по НДФЛ при увольнении

Для корректного расчёта НДФЛ при увольнении работников необходимо изучить законодательную базу, которая регулирует настоящий вопрос:

- Трудовой кодекс Российской Федерации, статьи 127, 136, 140, 178, 217

- Налоговый кодекс Российской Федерации, статьи 45, 123, 84.1, 140, 207, 223, 226.

- Письмо федерального Министерства финансов, опубликованное в 2013 году за номером №03-04-06/4831.

Данные акты регламентируют порядок расчёта НДФЛ тех работников, которые увольняются, а также сроки его уплаты.

В этом видео будет рассказано в том числе и про НДФЛ при увольнении работника:

Сроки уплаты подоходного налога

Когда сотрудник покидает учреждение, работодатель обязан произвести начисление оставшихся выплат в последний рабочий день. Оплата налога производится по тому же принципу, как при выплате заработной платы.

- Если расчёт переводится на зарплатную карту, то подоходный налог следует начислить в день банковского перевода.

- При получении средств в кассе предприятия налог может быть уплачен на следующий день.

- Нередко возникают ситуации, когда работодатель выплачивает расчёт в кассе за счёт средств, которые сняты с банковского счёта учреждения. Тогда налог необходимо заплатить в тот же день, когда деньги обналичены, но уже со счёта работодателя.

Увольнение и компенсация за неиспользованный отпуск

При увольнении работников следует произвести расчет компенсации за неиспользованный отпуск. Данная норма прописана в Трудовом кодексе Российской Федерации. Компенсационная выплата подлежит обложению подоходным налогом, который уплачивается в казну в те же сроки, что и с основного расчета.

НДФЛ с компенсации при увольнении описан в видео ниже:

Оформление справок

6-НДФЛ

Нюансы заполнения справки по форме 6-НДФЛ зависят от условий расторжения трудовых отношений с сотрудником:

- Использование отпуска с последующим увольнением. Необходимо в строке 100 указать дату выплаты отпускных, в строке 110 – дату удержания подоходного налога, в строке 120 – заключительный день того месяца, в котором была произведена оплата отпускных, в строке 130 обозначается величина полученного дохода, в строке 140 – сумма удержанного НДФЛ.

- Начисление выплаты за неиспользованный отпуск при увольнении. В разделе 2 по строке 100 необходимо указать дату, когда уволенный сотрудник получил выплату. Эта дата совпадает с той, что вносится в строку 110, в строке 120 указывается день, следующий за тем, что отражен в строке 110. Строка 130 определяет сумму дохода, строка 140 – сумму удержанного налога.

- Указание суммы выходного пособия и суммы среднего заработка. Заполнение раздела 2 осуществляется по аналогии с предыдущим пунктом.

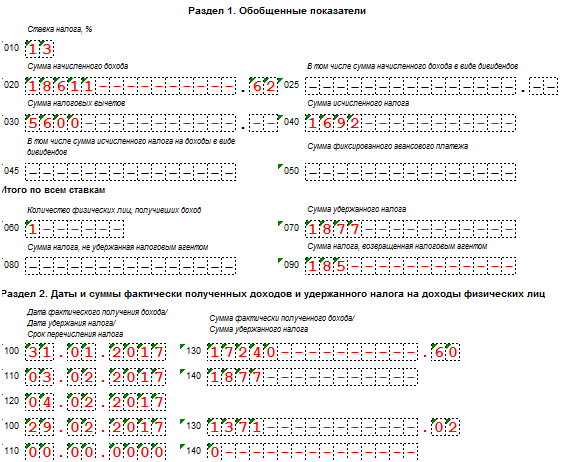

Увольнение в 6-НДФЛ (пример заполнения)

Предоставление недостоверных сведений в справке по форме 6-НДФЛ наказывается штрафными санкциями, размер составляет 500 рублей. Для недопущения подобных ситуаций следует производить контрольные расчеты на основании письма налоговой структуры федерального уровня № БС-4-11/3852, опубликованного в 2016 году.

2-НДФЛ

Выдача справки по форме 2-НДФЛ уволенному сотруднику производится в течение трех дней с момента поступления заявления. При этом налоговыми периодами могут быть предыдущие годы полностью и месяцы, отработанные до момента увольнения.

В справке 2-НДФЛ не отражаются следующие виды доходов:

- пособие в сумме трехмесячного заработка;

- пособия по беременности и родам;

- пособия по уходу за ребенком;

- пособия по возмещению вреда.

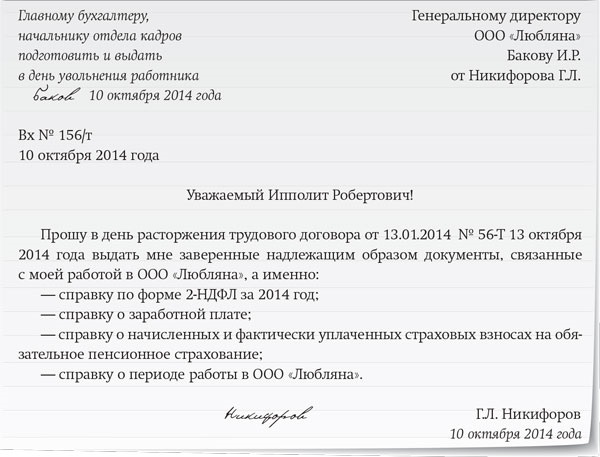

Заявление на справку 2-НДФЛ

Работодатель обязан направить в налоговую службу документы на уволенного сотрудника, в том числе справку по форме 2-НДФЛ, до 1 апреля следующего года. Если у сотрудника имелись доходы, которые не облагались налогом, то документы подаются до 1 марта следующего года.

Компенсация при увольнении по соглашению сторон: новый порядок учета расходов и налогообложения. Все это описано в видео ниже: