Улучшение условий проживания граждан путем приобретения объектов жилой недвижимости представляет собой существенные расходы для семейного бюджета. Значительной экономии можно добиться, если оформить через ИФНС имущественный налоговый вычет. В представленном материале можно узнать, распространяется ли указанная налоговая льготы на случаи приобретения квартир с использованием средств ипотечного кредитования.

Общие сведения

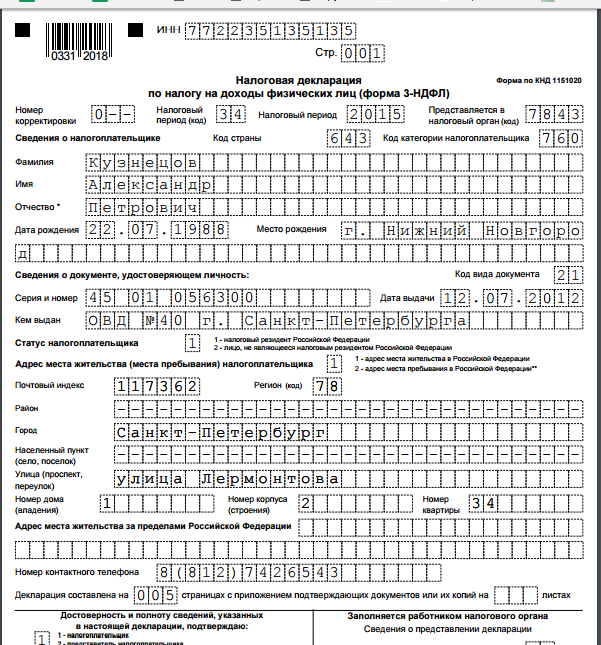

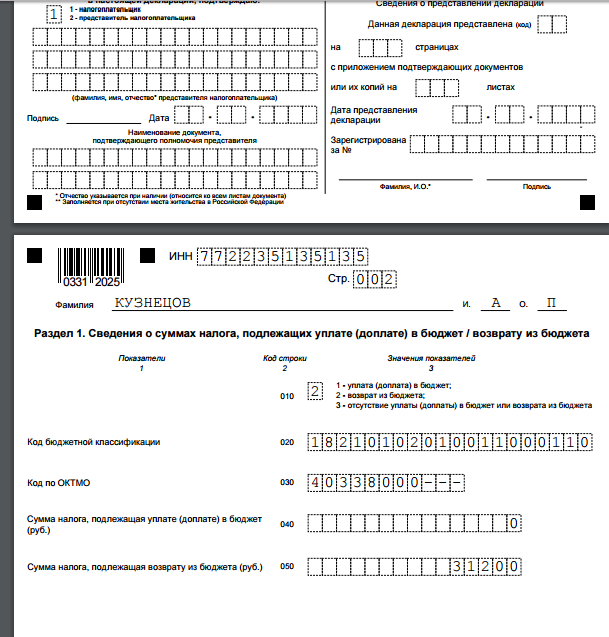

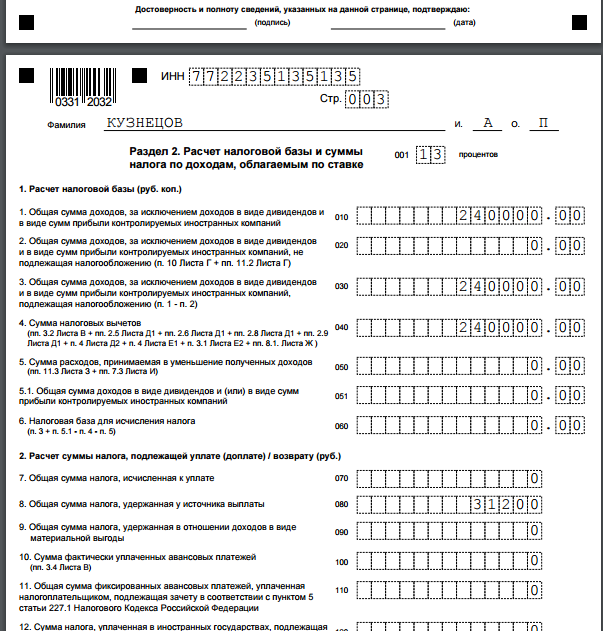

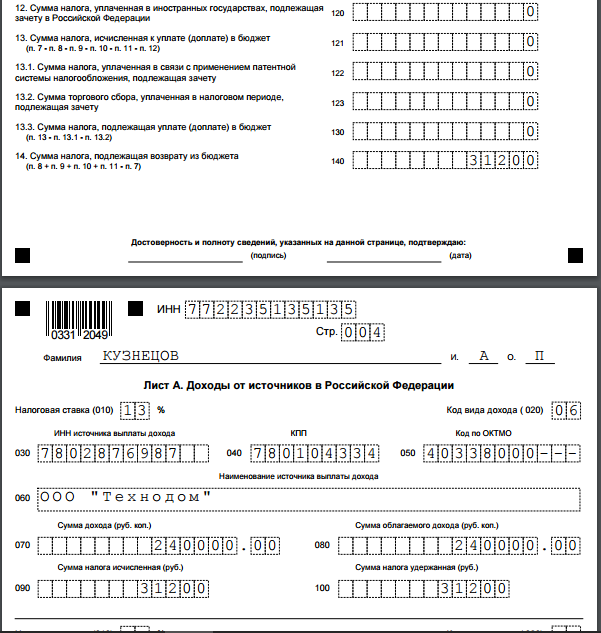

Под имущественным налоговым вычетом подразумевается возврат гражданам части денежных средств, потраченных на приобретение жилого помещения, за счет НДФЛ, удержанного со всех видов доходов. Юридическим основанием для получения вычета является заполнение и представление в адрес налогового органа декларации по форме 3-НДФЛ с подтверждением расходов на покупку недвижимости.

Возможность запросить налоговый вычет с процентов по ипотеке рассмотрена этим видео:

Что такое налоговый вычет при покупке квартиры в ипотеку

В случае если покупка жилой недвижимости осуществлялась с использованием средств ипотечного кредитования, собственники могут предъявить понесенные расходы в налоговый орган и получить часть денег обратно. Для налогового законодательства источник средств на приобретение недвижимости не имеет юридического значения, ипотечный кредит имеет равнозначное значение собственным денежным активам граждан.

Максимальный размер расходов не может превышать 2 000 000 рублей на каждого собственника, а предельная сумма выплаты составит не более 13%, т.е. 260 000 рублей. При этом, за каждый отчетный период собственник жилья сможет вернуть денежную сумму, не превышающую размер фактически удержанного НДФЛ,

Чем отличается от обычного возврата при приобретении жилья

Имущественный вычет может использоваться при любом варианте приобретения жилья, в том числе по ипотеке. Однако вариант с использованием целевых заемных средств банка дает возможность реализовать право на одновременное предоставление еще одной налоговой льготы – вычет по ипотечным процентам.

Имущественный вычет может использоваться при любом варианте приобретения жилья, в том числе по ипотеке. Однако вариант с использованием целевых заемных средств банка дает возможность реализовать право на одновременное предоставление еще одной налоговой льготы – вычет по ипотечным процентам.

Если по основному виду вычета налогоплательщик может получить до 260 000 рублей, то по ипотечным процентам эта предельная сумма составит 360 000: максимальный размер предъявленных процентов не более 3 000 000 х 13%.

Чем регулируется вопрос

Основания для реализации права на основной и процентный вычеты регламентированы в ст. 220 НК РФ. При этом, использование льготы в отношении основной суммы по договору купли-продажи предусмотрено подпунктом 3 пункта 1 ст. 220 НК РФ, а возможность вернуть часть ипотечных процентов установлена в подпункте 4 указанного нормы налогового законодательства.

Кому полагается такой вычет

Использование указанной налоговой льготы доступно только собственникам жилых помещений, приобретенных за счет ипотечных средств. Если граждане оформили целевой кредит в банковском учреждении, платят по нему проценты, однако не смогли приобрести жилое помещение до момента подачи декларации по форме 3-НДФЛ, право на получение вычета не наступает.

Если при покупке жилья использовались дополнительные средства государственной поддержки, граждане смогут воспользоваться вычетом с учетом следующих особенностей:

- при распоряжении средствами МСК – только в части непосредственного ипотечного кредита, так как материнский капитал не подпадает по действие правил о налоговых вычетах;

- использование военной ипотеки дает возможность получить вычет только из суммы дополнительных собственных средств военнослужащего.

Данные специфические ограничения связаны с условием, что для расчета вычета могут использоваться только собственные средства граждан (ипотека входит в их число). Если по кредитному договору выступали два созаемщика (например, супруги), каждый из них имеет равные возможности для получения возврата части процентов, т.е. максимальной возможный размер возврата для семьи составит не 360 000 рублей, а 720 000 рублей.

Расчет этого НВ

Приведем типичный пример расчета при одновременном использовании обоих видов вычетов при следующих базовых условиях:

- гражданин приобрел в январе 2016 года однокомнатную квартиру за 1 000 000 рублей, которые были взяты в ипотеку;

- за 11 месяцев 2016 года он уплатил ипотечных процентов на сумму 120 000 рублей;

- размер НДФЛ, удержанного с доходов собственника за прошлый год составил 80 000 рублей.

Для основного вида вычета возврат НДФЛ составит: 1 000 000 х 13% = 130 000 рублей, однако выплате подлежит только 80 000 рублей (остаток будет перенесен на последующие отчетные периоды). Для процентов такая сумма составит 120 000 х 13% = 15 600 рублей.

Так как общая суммарная сумма вычетов превысит 80 000 рублей (фактически удержанный НДФЛ), гражданин получит в возврат процентов 15 600 рублей, а по основному виду льготы – 64 400 рублей (остаток будет перенесен на следующие годы).

Возврат процентов по ипотеке за несколько лет и расчет полагаемой суммы — тема этого видеоролика:

Его получение

Оформление вычетов осуществляется через территориальную налоговую инспекцию путем заполнения декларации по форме 3-НДФЛ и заявления налогоплательщика.

Какие документы нужны

Для заполнения декларации и подачи заявления в налоговый орган потребуется следующий список документов:

- договор купли-продажи жилого помещения;

- платежный документ, подтверждающий перечисление денежных средств за квартиру;

- правоустанавливающий документ на жилье (выписка ЕГРН);

- договор ипотечного кредитования, целевым назначением которого является приобретение конкретного объекта недвижимости;

- выписка из банка об уплаченных процентах по ипотечному кредиту;

- справка 2-НДФЛ с места работы.

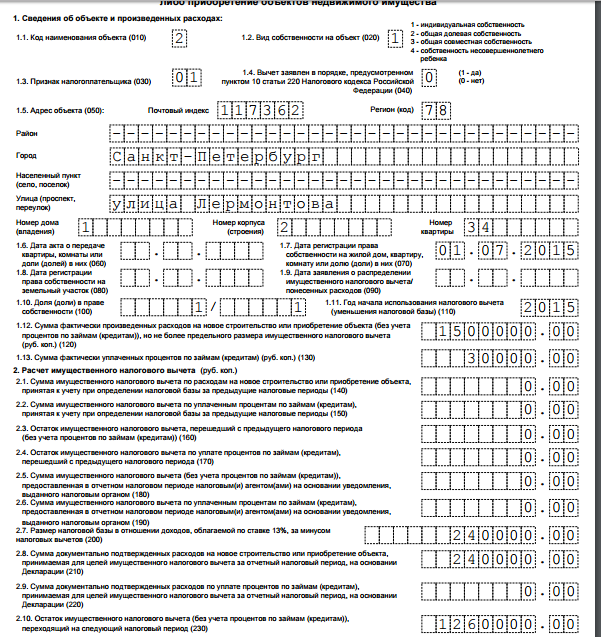

На основании указанных документов заполняется декларация 3-НДФЛ, где налогоплательщик самостоятельно рассчитывает итоговую сумму вычета.

Как составить заявление

После составления декларации налогоплательщик должен заполнить заявление на возврат денежных средств.

- Этот документ заполняется в письменной форме и содержит точную сумму вычета, совпадающую с данными декларации 3-НДФЛ.

- Помимо этого нужно указать банковские реквизиты, по которым будет осуществляться безналичное перечисление денежных средств.

Образец заполнения документа доступен для скачивания.

Образец заявления на вычет по ипотеке

Порядок оформления

При заполнении декларации и расчете налогового вычета необходимо учитывать следующие особенности:

- для обращения за получением налоговой льготы нужно подтвердить возникновение права собственности на жилье;

- ипотечные проценты могут быть предъявлены к возврату только за период после оформления права собственности на квартиру;

- право на возврат денежных средств может быть реализовано до момента полного использование суммы вычета (260 000 рублей для основного вида вычета и 360 000 рублей для процентов по ипотеке).

Декларация по форме 3-НДФЛ подается по итогам предыдущего отчетного периода не позднее апреля текущего года. Если сумма вычета не использована в полном объеме, в следующих годах потребуется заново заполнять декларацию 3-НДФЛ и подавать ее в налоговую инспекцию.

Как вернуть налоги при ипотеке, расскажет видео ниже: