Различные налоговые вычеты (НВ) все активнее используются юридически грамотным населением. При этом некоторые граждане до сих пор не пользуются своими правами, не зная о возможности уменьшить свои расходы за счет возврата части средств. Особо много таких людей среди пенсионеров по возрасту и инвалидов. Последней категории тоже полагаются определенные налоговые льготы.

Положен ли налоговый вычет инвалидам

Стоит понимать, что вычет, это по сути налоговая «поблажка» для работающего населения. Из этого правила существует несколько исключений для недавно вышедших на пенсию людей, не продолжающих трудовую деятельность и для родителей детей-инвалидов. Во всех остальных случаях получение НВ подразумевает наличие налогооблагаемого дохода в данный период времени. Работающих инвалид любой группы имеет право на все 3 категории налоговых вычетов.

Выделяют 3 основных группы НВ:

- Социальные.

- Стандартные.

- Имущественные.

Ими можно воспользоваться одновременно, согласно заявленным условиям, но сумма на вычет не может превышать установленным годовым лимитам и быть больше оплаченных налогов в конкретном налоговом периоде. При этом стандартные вычеты — фиксированы, а имущественные подразумевают перенос остатка на будущие года.

- Особые условия касаются родителей. Это единственных случай, когда возможно суммирование стандартных вычетов. На примере это выглядит так — отец имеет инвалидность и получает стандартный НВ на себя, но дополнительно имеет право уменьшить налогооблагаемую базу на ребенка. При этом не важно, есть ли инвалидность у ребенка. Если же сам родитель имеет право получать на себя 2 разных вида стандартных НВ, то в таком случае вычеты не суммируются, а применяется больший по размеру.

- На детей-инвалидов родителям и опекунам положен увеличенный налоговый вычет. Очередность и количество детей на его размер не влияют — родителям уменьшают налоговую базу на 12 т. р., опекунам и попечителям на 6 т. р. При этом такой стандартный вычет возможен только до достижения суммы в 350 000 тысяч дохода в год.

Пример. Мать ребенка-инвалида получает заработную плату 35 тысяч рублей в месяц. Для нее действует стандартный НВ в размере 12 т. р. Поэтому НДФЛ с ее зарплаты будет рассчитан так: (35 000-12 000)*13%=2990 рублей. В октябре она исчерпает лимит в 350 000 рублей и за ноябрь-декабрь налог будет рассчитан без вычета: 35 000*13%= 4550.

Если же в течение года были потрачены средства на лечение и/или обучение, то это уже относится к категории социальных вычетов и не имеет отношения к стандартным НВ. Поэтому рассчитывается отдельно, вне зависимости от того, истрачен ли лимит на вычеты при наличии ребенка-инвалида.

Стандартные вычеты на детей-инвалидов описаны в этом видео:

Как получить такой НВ

Процедура получения вычета уже давно отрегулирована. Основная сложность этого процесса — правильная подготовка документов. Особенно важно это при первичном обращении за социальными и имущественными вычетами в налоговой. Стандартные НВ, получаемые через работодателя, обычно не вызывают трудностей.

Документы и ответственные органы

Перечень необходимых документов меняется в зависимости от места обращения за вычетом. Для получения вычета у работодателя требуется меньшее количество бумаг, особенно если речь идет о простом стандартном НВ. Всего же существует 3 способа получения вычетов:

Перечень необходимых документов меняется в зависимости от места обращения за вычетом. Для получения вычета у работодателя требуется меньшее количество бумаг, особенно если речь идет о простом стандартном НВ. Всего же существует 3 способа получения вычетов:

- Сайт госуслуг/сайт ФНС.

- Личное обращение в ФНС.

- Заявление на НВ у работодателя.

Помимо этого на состав пакета документов влияет и сам вычет. Стандартные предоставляются у работодателя без большого перечня бумаг, хотя некоторые предпочитают получать и этот НВ через налоговую. Для этого нужно лично или через представителя с нотариально заверенной доверенностью обратиться в ФНС по месту регистрации с требуемым пакетом документов.

Требуемые документы:

- Справка 2-НДФЛ

- Заявление на вычет

- Декларация 3-НДФЛ

- Платежные документы

- Копия паспорта и ИНН заявителя

- Справка о наличии инвалидности

- Свидетельство о рождении ребенка

- Договора на лечение/обучение/покупку.

В зависимости от ситуации перечень может меняться. Родитель-инвалид подает одну справку из медицинского учреждения. Если же он имеет и ребенка с инвалидностью, то таких справок уже 2, плюс к ним добавляется свидетельство о рождении.

Составление заявления и сроки получения вычета

Стандартно на вычет через налоговую отводиться 4 месяца. Три из них подразумевают изучение документации, проверку со стороны налоговой. После этого для перевода средств отводится 30 дней. Стандартные НВ, получаемые по заявлению у работодателя, предоставляются на следующий месяц.

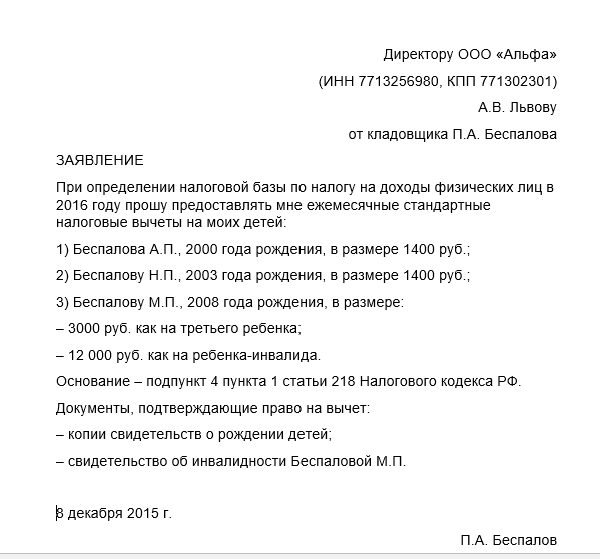

При получение стандартных вычетов на ребенка-инвалида подается заявление работодателю в произвольной форме с указанием данных всех детей. Дополнительно предоставляются копии свидетельств о рождении и справки об инвалидности. Также в заявлении указывается статья Налогового кодекса, дающая право на такой вычет. Это же касается и стандартных НВ на себя. Заявления в налоговую отличаются в зависимости от вида НВ. Некоторые из них имеют утвержденную форму, а все образцы представлены на сайте ФНС с подробной инструкцией по заполнению.

Скачать пример заявления можно здесь.

Образец заявления на НВ на ребенка-инвалида

Про налоговый вычет для детей-инвалидов расскажет видеоролик ниже:

Процедура

Весь процесс получения любого вычета заключается в трех шагах — подготовка бумаг, их подача и ожидание зачисления НВ. Наиболее ответственный шаг — это сбор документов. При этом личное обращение в налоговую возможно только в следующем календарном периоде. Получение НВ на работе возможно в этом же году, но частями.

Помимо этого сложности бывают в том, что гражданин или резидент страны не знает, какие ему полагаются вычеты. Эту информацию можно уточнить на сайте ФНС или в бухгалтерии. Нужно помнить, что получение НВ на работе происходит частями каждый месяц, а вычет из налоговой выплачивается единой суммой.

Пример. Гражданка Тарасова имеет ребенка-инвалида. В декабре 2016 года она написала заявление на предоставление стандартного вычета. Начиная с января 2017 года она будет получать зарплату с учетом этого НВ, но в мае её потребовалось оплатить лечение на сумму в 100 000 рублей. Этот вид не относиться к стандартным вычетам, поэтому она может обратиться за его предоставлением. Если ей начислялось 35 т.р., а налогооблагаемая база была уменьшена на 12 т. р ( 35 000-12 000)*13%=2990, то после подачи работодателю заявления на новый НВ, женщина имеет право до конца года частями получить 13 000 за НВ на лечение.

Расчет и сумма

В плане расчетов НВ у работающих инвалидов возникает не много трудностей. Стандартные и социальные вычеты без сложностей предоставляются у работодателя, а бухгалтерия предоставляет перечень необходимых документов. Требуется только принести недостающие бумаги, хотя по желанию можно получать НВ при обращении в налоговую.

В плане расчетов НВ у работающих инвалидов возникает не много трудностей. Стандартные и социальные вычеты без сложностей предоставляются у работодателя, а бухгалтерия предоставляет перечень необходимых документов. Требуется только принести недостающие бумаги, хотя по желанию можно получать НВ при обращении в налоговую.

На практике обращение к работодателю по стандартному НВ выглядит так:

Ануфриева Л. П. имеет инвалидность 2 группы, работая на должности вахтера, получая заработную плату в размеры 12 000 рублей. Она одновременно попадает в 2 различных категории по стандартным НВ. Одна из них подразумевает уменьшение налоговой базы на 500 рублей, а другая на 3 т.р. Эти НВ не могут быть суммированы, но для гражданке Ануфриевой будет применен вычет большего размера — (12 000-3 000)*13%=1170 рублей. Если не применять налоговый вычет, то сумма удержания будет больше — 12 000*13%=1560 рублей

На ребенка-инвалида также предоставляется стандартный НВ, но его сумма значительно больше. Родителям полагается уменьшение налогооблагаемой базы на 12 000 рублей, опекунам и попечителям на 6 000 рублей. При этом такой НВ положен до достижения ребенком совершеннолетия, а если дети-инвалиды продолжают обучение по очной форме, то НВ применяется до 24 лет.

Гражданин Стасеев имеет ребенка-инвалида — ему положен НВ. Зарплата Стасеева составляет 27 000 рублей, но налогооблагаемая база будет 15 т.р. К зп применяется вычет в размере 12 т.р. — (27 000-12 000)*13%=1950 рублей, хотя без НВ налог был бы 3510. В масштабах года применение этого НВ экономит Стасееву около 18 000 руб.

Для неработающих инвалидов возможно получение вычетов в доходов в предыдущие 3 года. Длительное нахождение на пенсии без какого-либо облагаемого налогом дохода лишает права на НВ. При этом для инвалидов с детства сохраняется право на льготы по налогу на имущество. Также эта категория освобождается от уплаты земельного налога.

Права и льготы для родителей детей-инвалидов описаны в этом видео: