Система вычетов налогового характера позволяет гражданам получить существенные льготы при расчете и удержании НДФЛ со всех видов налогооблагаемых доходов. Как правило, стандартные вычеты используются по месту осуществления трудовой деятельности, а для отдельных категорий граждан существует возможность получить профессиональный вычет.

Общие сведения

Основания и порядок предоставления вычетов регламентирован Налоговым кодексом, в их систему входят стандартные, социальные, имущественные и профессиональные вычеты. Несмотря на схожесть предмета регулирования, профессиональные и стандартные вычеты имеют кардинальное отличие, обусловленное специальным составом претендентов на льготу.

Что такое профессиональный налоговый вычет

Под стандартным вычетом подразумевается уменьшение налогооблагаемой базы граждан, с которой будет производиться удержание НДФЛ по ставке 13%. Например, вычеты на каждого несовершеннолетнего ребенка предоставляются по месту работы налогоплательщика по его заявлению.

Под стандартным вычетом подразумевается уменьшение налогооблагаемой базы граждан, с которой будет производиться удержание НДФЛ по ставке 13%. Например, вычеты на каждого несовершеннолетнего ребенка предоставляются по месту работы налогоплательщика по его заявлению.

Для профессиональных вычетов характерно наличие определенной категории граждан, которые могут воспользоваться данной налоговой преференцией. При этом, основанием для обращения за вычетом будет являться только узконаправленная деятельность субъекта (например, предпринимательская деятельность).

Существенно изменена и сама суть вычета – профессиональная льгота позволяет уменьшить налогооблагаемую доходную базу на сумму понесенных расходов при осуществлении профессиональной деятельности. Необходимо понимать, что возможность использовать профессиональный вычет доступна только для доходов, облагаемых налогом по базовой ставке 13%.

Чем он отличается от других возвратов

Ключевые отличия профессионального вычета от иных видов аналогичных льгот заключаются в следующем:

- специальный субъектный состав лиц, имеющих право обратиться в налоговый орган для льготного расчета НДФЛ;

- особый порядок подтверждения суммы уменьшения налогооблагаемой базы – не в фиксированном размере, как у стандартных вычетов, а в документально подтвержденной или нормативной сумме;

- расчет профессионального вычета должен производиться на основании документально подтвержденных расходов, в противном случае будет применяться нормативный показатель расходных операций;

- применяемый состав расходов должен напрямую относиться к основной деятельности налогоплательщика.

Чем регулируется вопрос

Регулирование правоотношений, связанных с расчетом и применением профессиональных вычетом налогового характера осуществляется в рамках ст. 221 НК РФ. В данной норме перечислен круг лиц, имеющих право на обращение в ИФНС, а также порядок подтверждения расходных операций для каждой категории субъектов. Последние изменения в данную норму были внесены в декабре 2009 года Федеральным законом № 368-ФЗ.

Кому полагается такой вычет

Категории субъектов, которые могут рассчитывать на получение профессионального вычета, перечислены в ст. 221 НК РФ:

Категории субъектов, которые могут рассчитывать на получение профессионального вычета, перечислены в ст. 221 НК РФ:

- лица, ведущие предпринимательскую деятельность и официально зарегистрированные в качестве ИП;

- граждане, ведущие частную практику на основании профильных законодательных норм – адвокаты, нотариусы и т.д.;

- лица, оказывающие услуги вне рамок трудовой деятельности или предпринимательства по договорам гражданско-правового характера;

- субъекты, получающие доходы в качестве авторов и владельцев объектов интеллектуальной собственности;

В частности, право на получение данной налоговой льготы имеет и арбитражный управляющий, так как его деятельность подпадает под определение частной практики. При расчете им вычета профессионального характера будут учитываться расходы, непосредственно связанные с ведение деятельности по банкротным делам.

Расчет ПНВ

Так как размер указанных налоговых льгот не зафиксирован в точной сумме, его необходимо рассчитывать в каждом конкретном случае при подаче субъектами деклараций по доходам. Учет расходов для уменьшения налогооблагаемой базы по НДФЛ происходит следующим образом:

- путем документального подтверждения всех расходных операций, связанных с основной деятельностью налогоплательщика (например, для нотариуса можно использовать подтверждение расходов, понесенных для обеспечения деятельности нотариальной конторы);

- при отсутствии документально подтвержденных расходов – в нормативном размере, установленном законодательством (например, для предпринимателя таким нормативным показателем будет являться сумма в 20% от общего размера доходов).

Таким образом, при обращении за вычетом налогоплательщик вправе сам решить, какой вариант определения размера налогооблагаемой базы будет являться наиболее оптимальным для него.

Приведем пример расчета профессионального вычета для предпринимателя при следующих базовых условиях:

- по итогам 2016 года ИП официально задекларировал доход в размере 185 000 рублей;

- документально подтвержденные расходы за аналогичный период составили 74 000 рублей.

В этом случае налогооблагаемая база будет рассчитана следующим образом: 185 000 – 74 000 = 111 000 рублей.

Именно из этой суммы будет исчисляться НДФЛ по ставке 13%: 111 000 х 13% = 14 430 рублей.

Получение возврата

Возможность получить профессиональный вычет доступна двумя способами: путем обращения к налоговому агенту или при подаче декларации по форме 3-НДФЛ.

Как составить заявление

Например, для граждан, оказывающих услуги по гражданско-правовым договорам, применение указанной льготы будет осуществляться при сдаче итогов работы заказчику. Предприниматель отчитывается по итогам года путем представления декларации в налоговый орган, где укажет размер своих доходов и заявит об их уменьшении на сумму подтвержденных или нормативных затрат.

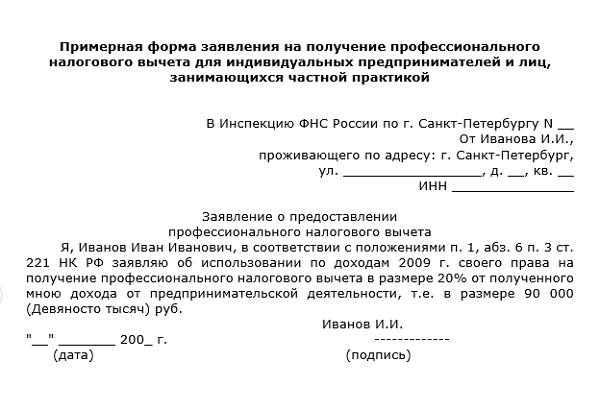

Заявление оформляется в произвольной форме, а особую важность приобретает указание размера расходов для уменьшения налогооблагаемой базы доходов. Если у претендента на льготы отсутствуют документы, подтверждающие понесенные затраты, он может использовать нормативные показатели затрат в процентном отношении к сумме заявленного дохода.

Скачать образец заявления на такой вычет можно здесь.

Образец заявления на получение ПНВ

Порядок предоставления

Подтверждение права на профессиональный вычет осуществляется при формировании налогооблагаемой базы для НДФЛ. При отсутствии заявления на вычет расчет суммы НДФЛ должен производиться исходя из общей суммы заявленного или задекларированного дохода. Следовательно, предоставление вычета будет осуществляться до расчета суммы налога, подлежащего уплате.

В ряде случаев допускается возврат сумы НДФЛ, удержанной из дохода граждан. Например, если налоговому агенту не было представлено заявление о предоставлении вычета при расчете вознаграждения по договорам гражданско-правового характера, гражданин имеет право обратиться в ИФНС по итогам отчетного года и задекларировать свои доходы и понесенные расходы. В этом случае, на основании заявления о предоставлении вычета сумма НДФЛ будет частично возвращена субъекту.

Проводки

Оформление вычета налоговым агентом осуществляется с одновременным проведением всех операций в сведениях бухгалтерского и налогового учета, так как для ИФНС основанием для подтверждения законности льготы будут являться внутренние документы агента.

В этом случае из общей суммы вознаграждения или иного дохода граждан вычитается сумма профессионального вычета, подтвержденная заявлением. Полученная сумма доходности облагается НДФЛ по базовой ставке 13%, эта операция и указывается в документах налогового и бухгалтерского учета.

Про профессиональные налоговые вычеты расскажет этот видеосюжет: