Добровольное страхование жизни стало довольно распространенным явлением. Одни люди живут в криминальных районах города, другие имеют опасную работу, третьи боятся несчастных случаев. Есть и еще один повод, требующий страховки жизни — часто её предлагают оформить при взятии кредита.

Люди спокойно относятся к страхованию, оплачивают эту услугу, но не знают, что могут компенсировать часть денег. Существует налоговый вычет (НВ) при страховании жизни.

Общие сведения

Этот вид НВ относится к той же группе, что и вычеты на лечение или обучение. Это социальные НВ. При этом существует принципиальная разница между простым социальным налоговым вычетом и имущественным в области страхования жизни.

Налоговые вычеты по страхованию жизни — тема видео ниже:

Нормативное регулирование таких

Право на получение социальных вычетов указано в ст. 219 п.1-4 Налогового кодекса РФ. В ноябре 2016 появился новый ФЗ №403 «О внесение изменений в ст. 219 НК РФ». Этот закон вступил в силу с 1 января 2017 года.

До этого застрахованные лица имели ряд ограничений по получению социальных налоговых вычетов. Ранее для получения НВ у работодателя нужно было заключать договор страхования с его участием. При отдельном приобретении полиса получить вычет на работе было нельзя. Сейчас это никак не влияет на НВ.

Отличия социальных и имущественных налоговых вычетов при страховании жизни

К разряду имущественных вычетов стоит отнести страхование жизни при кредитовании. Часто банки просят, а некоторые даже требуют, оформления страховки. По закону ее наличие не обязательно для того, чтобы получить кредит, но часто полис позволяет снизить проценты. Особенно часто пониженная процентная ставка при наличии страховки практикуется во время оформления ипотечного кредита.

При заключении договора на ипотеку оформляется комплексная страховка — часто выгодоприобретателем является сам банк. В этом случае НВ по страховке не подразумевается, он из социальных превращается в имущественный.

Также в получении НВ будет отказано, если страховка была оформлена для приобретения жилья по кредиту у лиц, имеющих с заемщиков родственные или служебные связи. То есть при покупке квартиры у родственников или в здании, возводящимся компанией, где работает заявитель на НВ, вычет не положен.

Как его получить

Законодательство допускает получение вычетов за страхование не только лично себя, но и ближайших родственников. Это касается только супругов, детей, родителей и братьев/сестер. Стоит знать, что при оформлении страховки одним человеком на всю семью, не получится компенсировать максимально возможные средства.

По закону годовая сумма затрат на страховку не может превышать 120 000 рублей. Средства именно в таком размере будут подлежать к расчету налоговых вычетов. К возврату подлежит лишь 13% от этой суммы — 15 600 рублей. Даже если страховка была оформлена на 200 или более тысяч, то расчет будет проходить из 120.

Перечень документов

Для получения налогового вычета необходимо обращаться в ИФНС по месту регистрации. Даже если страховка была оформлена в другом городе, то на НВ требуется подать документы в налоговой по прописке. Личное присутствие не требуется — документы можно направить ценным письмом.

Необходимо предоставить такие бумаги:

- Заявление определенной формы

- Копию лицензии страховой компании

- Документы о доходах — справка 2-НДФЛ, декларация 3-НДФЛ

- Страховой полис или заверенную копию (при отправке письмом)

- Квитанции, другие платежные документы, подтверждающие расходы на полис.

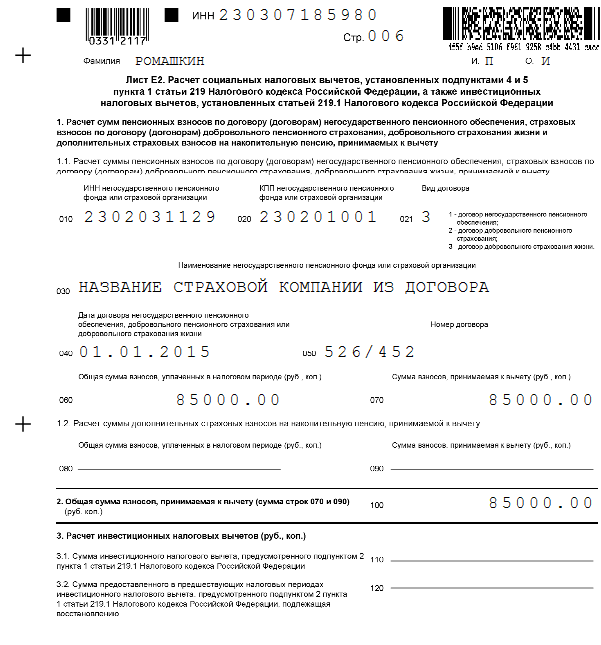

Декларация 3-НДФЛ на вычет по страхованию доступна для скачивания.

Декларация 3-НДФЛ на вычет по страхованию (образец)

При оформлении вычета за страхование жизни родственника необходимо предоставить дополнительный документ. Нужно документально подтвердить родственные связи. Также стоит знать, что вычет может производит сам работодатель. В этом случае необходимо написать в бухгалтерию соответствующее заявление и предоставить им пакет документов.

Важныю нюансы страхования жизни и получения возврата за это рассмотрены в видео ниже:

Последовательная процедура

Получение НВ уже довольно распространенная процедура, не требующая особых усилий. Наиболее сложный этап оформления вычета заключается в правильном сборе пакета документов. Некоторые трудности может создать заполнение заявления для вычета и декларация 3-НДФЛ. В первом случае все инструкции есть на официальном сайте ФНС, включая сам бланк заявления.

Как правильно заполнить декларацию также можно поискать на этом сайте или воспользоваться другими интернет-ресурсами. Также можно обратиться за помощью в специализированные компании. Остальные документы довольно легко собрать. Справка 2-НДФЛ запрашивается в бухгалтерии по месту работы, копия лицензии в страховой компании.

Второй этап подразумевает подачу документов. Необходимо выбрать один из перечисленных выше способов и сдать весь прилагаемый перечень. После этого от заявителя уже ничего не требуется. В течении 3-4 месяцев сотрудники налоговой будут проверять данные, а после этого перечислят вычет на указанный в заявлении счет в банке.

Важная информация

Стоит знать, что не каждый страховой полис попадает под налоговые вычеты. Если в полисе указано, что он «от несчастных случаев», но в нем не указано словосочетание «страхование жизни», то получить НВ будет нельзя. Помимо этого надо помнить, что вычет возможен только для полисов длительного действия. Он должен быть сроком не менее 5 лет. Если одновременно с краткосрочным кредитом на бытовую технику оформляли страхование жизни, то это не является основанием для НВ.

Также стоит обратить внимание на особенности получения вычетов при досрочном расторжении договора страхования. Особенно если НВ был не использован. В этом случае необходимо предъявить страховой компании справку из налоговой о том, что за вычетом по страховке не обращались. Иначе страховщики могут потребовать компенсировать полученный вычет.

Еще одним аспектом, влияющим на величину получения вычета, является заработная плата заявителя. Если в конкретный налоговый период к вычету подразумевается сумма больше, чем выплаченные заявителем налоги (НДФЛ), то НВ не может превышать этот лимит.

Налоговый вычет по накопительному, рисковому и смешанному страхованию жизни рассмотрен в видео ниже: