Благодаря налогам, где НДС занимает лидирующие позиции, происходит не только обеспечение финансового базиса. Налоги при любой системе ведения хозяйства в стране являются основным инструментом, позволяющим реализовать экономическую доктрину страны. Одновременно с этим, стройная налоговая структура и ее безукоризненное регулирование является важнейшим принципом развитого цивилизованного государства.

В нашей стране НДС применяется в течение последних нескольких десятков лет, большинство руководителей и бухгалтеров предприятий и фирм владеют всеми основными особенностями работы с добавленной стоимостью. Тем не менее, далеко не все знают о теории и практике процедур с этой экономической категорией. Итак, давайте узнаем можно ли сдать нулевую декларацию по НДС на бумажном носителе и нужно ли вообще сдавать такой отчет.

Понятие и особенности

В современной экономической практике НДС – налог на добавленную стоимость по праву считают самым мощным и важным источником наполнения государственного бюджета в подавляющем большинстве стран Европы. НДС характеризуется следующими моментами:

- Налог относится к категории косвенных налогов, и по факту его основную массу оплачивают потребители.

- Согласно действующего в РФ законодательства НДС является федеральным.

- Россией НДС был принят 01. 01. 92 г. на основании Закона РСФСР 19921, от 06. 12. 91 г. « Об НДС как федеральном налоге».

- Имеет свойство многоступенчатости, то есть на каждом этапе начисляется и отчисляется определенная часть налога.

- Является формой оплаты в бюджет определенной части приращенной стоимости, создающейся на каждой стадии от закупки сырьевого компонента для производства до реализации конечному потребителю.

Формула НДС следующая. Взимание происходит в процессе продажи подавляющей массы товаров. В базу налогообложения включаются предметы незавершенного производства, работы и услуги.

Проблема его улучшения и всемерной унификации и по сей день была и остается актуальной. Совершенствование налогообложения косвенного характера, на протяжении почти двадцати пяти лет не прекращается дискуссия о том, насколько он целесообразен, какова величина ставки, порядок исчисления налоговых обязательств, объем и структура льгот, порядок работы с налогом при экспортно-импортных операциях. В наши дни особо напряженные споры относятся к тому, насколько важно сдавать нулевую декларацию и в чем ее актуальность для государства, ведь ее сдача не влечет поступлений в бюджет.

О том, заполняют ли нулевую декларацию по НДС ИП на ОСНО, а также кто еще обязан ее подавать, расскажем ниже.

О том, что такое нулевая отчетность, расскажет видео ниже:

Субъекты нулевой отчетности

Независимо от объемов производства, торговли или предоставление работ и услуг, у любой, даже самой крупной фирмы, предприятия, организации возникнуть необходимость предоставления в фискальные органы особого отчета. Им является нулевая декларация по НДС , составляемая по особым правилам. Прежде всего, необходимо установить следующее:

- Субъектами нулевой отчетности в РФ являются участники рыночных отношений, работающие по системе общего налогообложения.

- Полное отсутствие деятельности за отчетный период – квартал.

Сдача нулевой декларации является обязательной процедурой, а ее нюансы регулируются современным отечественным законодательством.

Нормативное регулирование

Кроме того, что нулевая декларация в обязательном порядке подается при отсутствии ведения хозяйственной деятельности, существуют нормативные позиции необходимости подачи подобного отчета.

- НК РФ, ст. 146 – плательщики, осуществлявшие операции, не являющиеся объектами налогообложения.

- НК РФ, ст. 149 малый и средний бизнес, ведущий в отчетном периоде операции, которые не облагаются НДС .

- НК РФ, ст. 147, 148 предприятия и СПД – физические лица, реализовывавшие материальные ценности за границами России.

- НК РФ, ст. 167 в случае получения предоплаты за поставку со сроком исполнения 6 месяцев и больше.

О том, в какие сроки и надо ли сдавать нулевую декларацию по НДС , расскажем ниже.

Заполнению нулевой декларации по единому налогу посвящен данный видеоролик:

Сроки сдачи

Регламент сроков сдачи нулевых деклараций, как и заполненных, установлен номами ст. 164 НК РФ. Отчет предоставляется ежеквартально, лицами, определенными плательщиками НДС .

Последним сроком отчетности является следующий за отчетным кварталом месяц и не позднее 25 числа. Нарушение сроков сдачи чревато финансовыми санкциями со стороны налоговой службы. Так, вас ждет штраф за несданную нулевую декларацию по НДС .

Давайте теперь узнаем, как заполнить нулевую декларацию по НДС .

Заполнение нулевой декларации по НДС

Полный формат стандартного отчета по НДС представлен в Приказе ФНС № ммВ 7 /3// 558, зарегистрированном 29 октября 2014 года. При этом основной особенностью сдачи нулевой отчетности является предоставление двух составляющих — титульного листа и первого раздела.

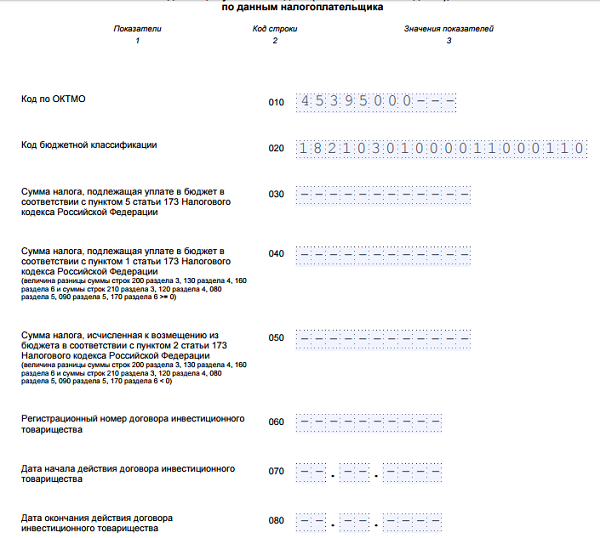

Алгоритм заполнения совершенно аналогичен системе подачи отчета с показателями хозяйственной деятельности. Общую информацию заполняют исключительно в соответствии с фактическими данными и начиная с первых ячеек, в том числе следует внести коды ИНН, КПП, ОКТМО.

В остальных ячейках должны быть проставлены прочерки. Согласно с нормативными требованиями каждый лист должен содержать подписи ответственных лиц — руководителя и начальника финансового отдела и дату заполнения. Отчетная форма заверяется мокрой печатью предприятия или частного предпринимателя, если она имеется у такового.

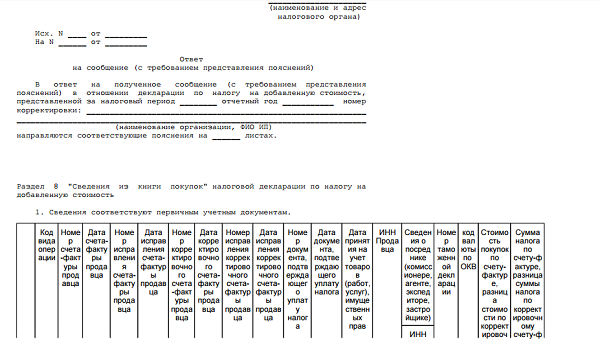

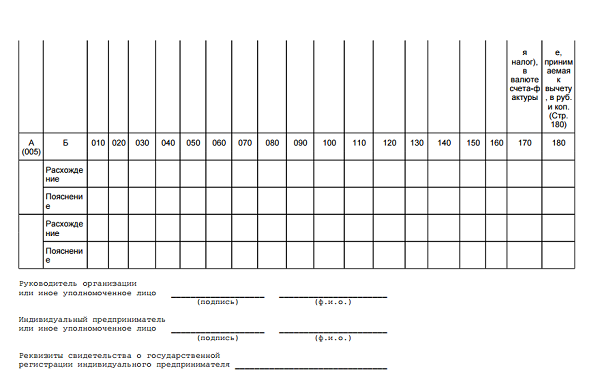

Образец-пример заполнения пояснения нулевой декларации по НДС представлен ниже и доступен для скачивания.

Образец заполнения пояснения нулевой декларации по НДС

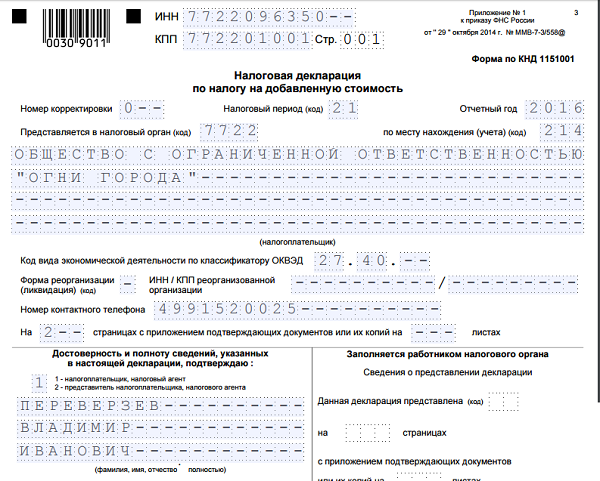

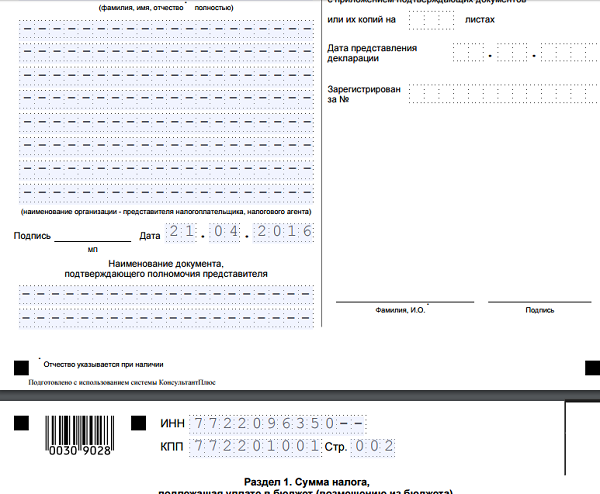

Что касается заполнения самой нулевой декларации по НДС , то бланк-образец таковой можно скачать бесплатно здесь.

Образец нулевой декларации по НДС

О том, как проверить начисление НДС, мы рассказываем отдельно.

Заполнение нулевой декларации субъектам на ОСНО показано в этом видео: