НДС – налог косвенный и его специфика состоит в том, что плательщик налога уплачивает его при покупке (приобретении) товара или материальной выгоды в полном объеме. Но если на этот товар, приобретаемый для коммерческих целей, (например, перепродажи) при реализации НДС насчитали меньше, то получается переплата. Итак, возможен ли возврат налога НДС из бюджета, как реализуются проводки в этом случае?

Возможен ли возврат НДС из бюджета

Если это произошло в течение одного налогового периода, то налогоплательщик имеет право на возмещение (возврат) НДС. На это прямо указывают статьи №173, №172 и №176 НК России. Но государство неохотно расстается с деньгами, попавшими в его казну. Поэтому сама процедура связана с некоторыми сложностями, да и не всегда возможна.

О том, есть ли возврат НДС с субсидий местного бюджета, а также в каких еще случаях его можно получить, читайте ниже.

Возможен ли возврат НДС из бюджета, расскажет видео ниже:

Условия

Можно рассмотреть три случая, когда компания или предприниматель могут рассчитывать на возврат НДС:

- Налог, уплаченный за покупку товара у поставщиков, превышает налог, насчитанный на этот товар при его реализации.

- Экспортеры могут вернуть НДС, если по итогам календарного налогового периода они подтвердили нулевую ставку на реализованный товар.

- Компания по каким-либо причинам перечислила НДС на большую сумму.

Про срок возврата НДС из бюджета читайте ниже.

Сроки

Сроки подачи заявления на возврат НДС ограничены:

Сроки подачи заявления на возврат НДС ограничены:

- Тремя годами со дня перечисления излишней суммы при переплате или превышении суммы перечисленной НДС.

- Тремя годами по окончании квартала, когда произошло перечисления «лишнего» налога при экспортных операциях.

При принятии положительного решения по результатам проверки деньги обязаны вернуть не позднее:

- Одного месяца при переплате налога либо при экспорте и заявлении поданным после завершения проверки.

- Трех с половиной месяцев со дня подачи декларации, при заявлении, поданном до окончания проверки.

В случае срыва срока возврата, государство должно заплатить проценты, зависящие от невозвращенной суммы и срока затяжки перечисления.

Далее рассмотрен порядок возврата НДС из бюджета.

Специалист расскажет об условиях возврата НДС из бюджета в данном видеоролике:

Порядок возврата

Усложняет процедуру возврата и то, что он не является автоматическим, то есть ФНС не будет сама рассчитывать сумму переплаты и перечислять ее компании. Компании-налогоплательщики обязаны самостоятельно доказывать обоснованность своих притязаний. И начинать надо с написания заявления.

Ответственный орган

Заявление пишется и подается в инспекцию ФНС по месту регистрации компании-заявителя.

Составление заявления

В заявлении, написанном от имени директора компании или предпринимателя, указывается:

- Порядок возмещения переплаты (возврат).

- Кратко суть проблемы, за какой период и сколько переплачено НДС.

- Ссылка на статью НК, которая предусматривает возврат в этом случае.

- Просьба о возврате с указанием номера р/с для перечисления.

- Напоминание о том, что компания не является налоговым должником.

Но до подачи заявления следует выполнить внутреннюю проверку всей финансовой отчетности для того чтобы во время камеральной проверки не возникли непредвиденные проблемы.

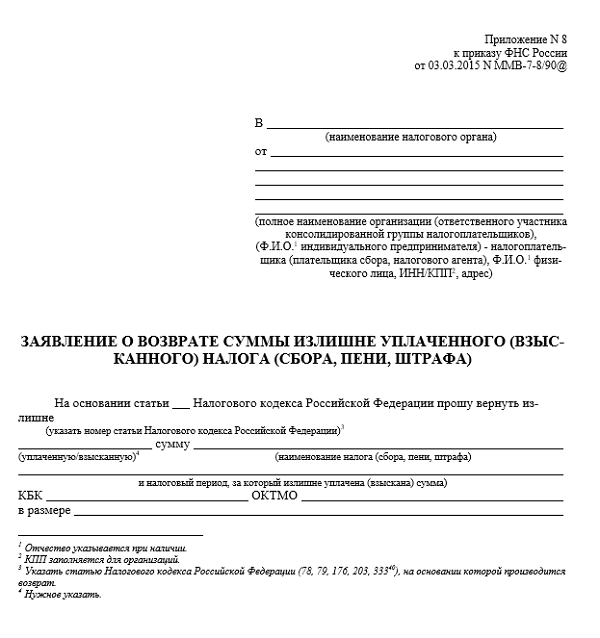

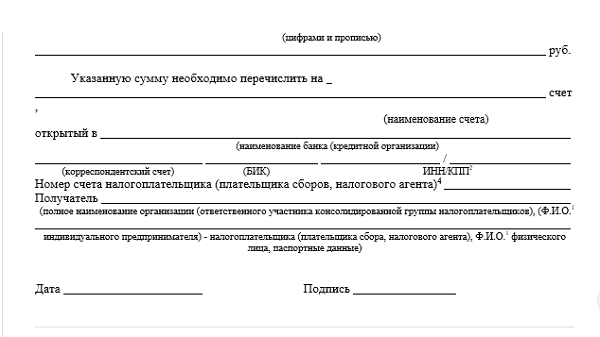

Образец-бланк заявления на возврат НДС из бюджета вы можете скачать здесь.

Бланк заявления на возврат НДС из бюджета

Процедура

Согласно налоговому законодательству порядок возмещения НДС может быть:

- Общим.

- Заявительным.

Различие в том, что в первом случае возврат суммы переплаченного налога возможен после проведения проверки, а во втором не дожидаясь ее окончания. Второй случай приемлем только для компаний, которые стабильно платят в бюджет крупные налоги или под банковские гарантии возврата денег. Но процедура возврата НДС при обоих вариантах одинакова:

- Подача заявления и других документов в инспекцию ФНС. Надо подготовить декларацию за отчетный период и товарно-кассовые документы, подтверждающие покупку и реализацию партии товара, отраженную в декларации. Которые и дают право претендовать на возврат переплаченного налога.

- Проверка. Она проводится камерально, то есть без выезда на объект. Но ФНС может потребовать предоставить дополнительные сведения, и отказ им в этом повлечет штрафные санкции. Время, выделяемое на проверку – не более трех месяцев.

- Окончание проверки и оформление акта. Акт с решением по результатам проверки (вернуть или отказать) должен быть оформлен в течение семи дней. И плюс еще десять дней на оповещение заявителя об этом письмом. Отрицательное решение ФНС можно обжаловать.

- Возврат переплаты. Здесь есть два варианта. В первую очередь погашаются доги перед бюджетом по другим налогам. А если их нет, то деньги будут перечислены на указанный в заявке счет. При задержке перечислений налогоплательщик имеет право потребовать начисление пени.

В данном видео вы также найдете множество полезной информации по вопросу возврата НДС из бюждета: